Модели операций дисконтирования

Дисконтирование связано с распространенным в коммерческой сфере утверждением «время — это тоже деньги», что обусловлено неравноценностью одинаковых по абсолютной величине сумм денежных средств сегодня и через некоторое время в будущем. Это объясняется, например, возможностью инвестировать капитал сегодня и в будущем получить доход. Кроме того, инфляционный процесс обесценивает денежную массу… Читать ещё >

Модели операций дисконтирования (реферат, курсовая, диплом, контрольная)

Дисконтирование связано с распространенным в коммерческой сфере утверждением «время — это тоже деньги», что обусловлено неравноценностью одинаковых по абсолютной величине сумм денежных средств сегодня и через некоторое время в будущем. Это объясняется, например, возможностью инвестировать капитал сегодня и в будущем получить доход. Кроме того, инфляционный процесс обесценивает денежную массу. Таким образом, можно утверждать, что «деньги сегодня» ценнее «будущих денег». Именно поэтому «золотое» правило бизнеса гласит: сумма, полученная сегодня, больше той же суммы, полученной завтра.

Дисконтирование позволяет учитывать в операциях фактор времени. Различают математическое дисконтирование и коммерческий, или банковский, учет.

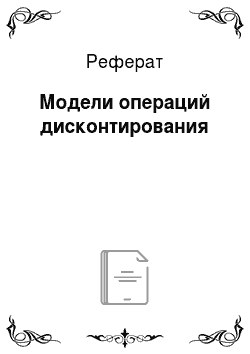

Математическое дисконтирование связано с определением так называемого современного, или приведенного, значения Р на некоторый момент времени, которое соответствует заданному значению S в будущий момент времени. Простейшая задача — определение суммы вклада Р на основе заданной конечной величины в будущем S через временной период п под заданную, простую ставку процентов.

где кд — коэффициент дисконтирования (приведения) по простой ставке процентов, кд= 1/(1 + ш).

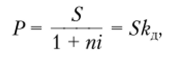

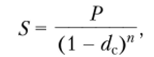

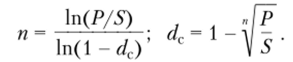

Дисконтированное значение будущей суммы вклада по ставке сложных процентов равно.

где kac — коэффициент дисконтирования (приведения) по сложной ставке процентов, kac = 1/(1 + ic)n.

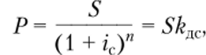

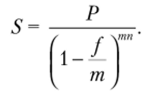

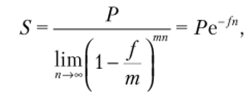

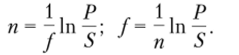

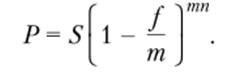

Дисконтированное значение будущей суммы вклада по номинальной сложной ставке процентов j при начислении процентов т раз в году.

Банковский учет заключается в покупке денежных обязательств, например векселя, банком по цене, которая меньше номинальной указанной в нем суммы. В этом случае говорят, что вексель учитывается и клиент получает сумму.

где S — номинальная сумма данного обязательства; Р — цена покупки векселя банком; D — дисконт, сумма процентных денег (доход банка).

Процентный доход покупателя векселя банка может определяться, но простой годовой учетной ставке.

Если срок п от даты учета до даты погашения будет составлять часть года, то дисконт определяется по формуле.

где d — относительная величина простой учетной ставки.

Предъявителю учитываемого денежного обязательства будет выдана сумма.

Если еще накладывается начисление процентов по ставке i, то после учета сумма составит.

где пс — общий срок платежного обязательства.

Следует заметить, что дисконтирование может быть связано и с проведением кредитной операции. В таком случае проценты начисляются в начале интервала начисления и заемщик получает сумму Р за вычетом процентных денег D из суммы кредита S, подлежащего к возврату. Поэтому при проведении операции по простой учетной ставке d следует пользоваться формулой.

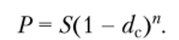

при проведении операции по сложной учетной ставке dc

где dc — относительная величина сложной учетной ставки.

Откуда можно найти другие показатели операции.

Выгодность метода начисления процентов по учетной ставке для кредитора или заемщика зависит от величины процентной ставки и срока кредита.

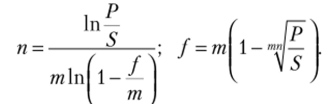

В финансовых операциях используется и номинальная годовая учетная ставка /, по которой при начислении процентов т раз в году можно определить.

Отсюда находим следующие формулы расчета показателей операции:

При непрерывном начислении процентов, но номинальной годовой учетной ставке /справедливо соотношение.

из которого находим.

Пример 6.15. Финансовая компания выдает ссуду 15 000 руб. на полгода по простой годовой процентной ставке d = 5%. Определите сумму, которую получит клиент, и доход компании.

Решение

5= 15 000 руб.; d = 0,05; п = 0,5, тогда сумма, полученная клиентом, составит.

Доход финансовой компании исчисляется простым дисконтом, т. е. как процентный доход, вычитаемый из ссуды в момент ее выдачи.

Пример 6.16. Переводной вексель (тратта) выдан на 100 000 руб. с уплатой 12 ноября того же года. Владелец векселя учел его в банке досрочно — 12 сентября по простой учетной ставке 10%. Определите сумму, полученную владельцем векселя в банке, если число дней в году принять равным К = 360.

Решение

5= 10 000 руб.; d = 0,1; t = 60 дн.; К = 360.

Находим сумму, полученную владельцем векселя.

Пример 6.17. Дата погашения дисконтного векселя — 22 июля текущего года. Определите выкупную цену и дисконт на 2 июля векселя номиналом 100 млн руб., если вексельная ставка составляет 40% годовых, а число дней в году принять за 360.

Решение

5 = 100 000 000 руб.; d = 0,4; t = 20 дн.; К = 360.

Определяем выкупную цену дисконтного векселя.

Пример 6.18. Операция, связанная с покупкой и последующей продажей облигаций, должна принести через 3 года прибыль в 100 000 руб. Определите современную ценность этой суммы по сложной годовой учетной ставке dc = 30%.

Решение.

5 = 100 000 руб.; dQ = 0,3; п = 3, тогда современная ценность прибыли.

Пример 6.19. Клиент имеет вексель на 10 000 руб., который он хочет учесть 01.03 в банке по сложной учетной ставке, равной 7%. Какую сумму он получит, если срок погашения векселя 01.08?

Решение

Срок от даты учета до даты погашения векселя равен.

число дней в году К = 365 дней; 5= 10 000 руб.; dc = 0,07. Клиент получит сумму

Пример 6.20. Банк учитывает вексель за 2 года до срока его оплаты, но простой учетной ставке d = 6%. Какую сложную учетную ставку должен установить банк, чтобы доход банка остался прежним?

Решение

п = 2 года; d = 0,06.

Доход банка D = 5 — Р. При применении простой учетной ставки d

При применении сложной учетной ставки dc

По условию доход должен быть одинаковым, поэтому должно выполняться соотношение.

следовательно,.

т.е. сложная учетная ставка должна быть несколько больше, чем простая.

Пример 6.21. Банк учитывает вексель по номинальной учетной ставке/= 8% с начислением процентов 3 раза в год и желает перейти к сложной учетной ставке dc. Какой величины должна быть ставка dCJ чтобы доход банка не изменился?

Решение / = 0,08; т = 3.

Обозначим число лет п. Чтобы доход не менялся, выданная им сумма Р должна быть одинакова. В случае номинальной учетной ставки.

В случае сложной учетной ставки.

Тогда запишем уравнение эквивалентности.

откуда находим величину сложной учетной ставки  которая будет меньше номинальной.

которая будет меньше номинальной.