Контроллинг в системе управления предприятием

Перед системой контроллинга ставится значительный объем задач, которые должны быть решены максимально эффективно при условии, что система учета должна обеспечивать руководство требуемой информацией своевременно и в полном объеме, быть эффективным инструментом воздействия на бизнес-процессы и одновременно не привлекать к подготовке значительные материальные и трудовые ресурсы. Именно эти условия… Читать ещё >

Контроллинг в системе управления предприятием (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • основные понятия, используемые при моделировании контроллинга;

- • основные виды и формы передачи (трансфера) промышленных технологий;

уметь

- • осуществлять классификацию лицензий, опосредующих передачу технологий;

- • делать расчеты лицензионных платежей;

- • моделировать информационные потоки на предприятии;

владеть

- • разработкой содержательной части разделов лицензионного соглашения между продавцом и покупателем лицензии;

- • навыками изучения конъюнктуры зарубежных технологических рынков, сбора конкурентной информации (ценовой, технической, коммерческой по фирмам-конкурентам).

Моделирование функций контроллинга в информационных системах

Как и в любом проекте, при создании системы контроллинга и для ее успешного функционирования в дальнейшем требуется определить последовательность проводимых работ. Практически каждый автор, занимающийся вопросами контроллинга, обращает внимание на важность выделения четких этапов внедрения системы контроллинга. От того, насколько точно и стратегически верно определена эта последовательность, будут зависеть эффективность и успешность внедрения системы контроллинга. При выделении этапов особое внимание уделяется оценке необходимости совершенствования существующей схемы управления, заинтересованности высшего руководства в результатах проекта, микроклимату организации и готовности персонала принять разрабатываемые усовершенствования. Все перечисленные факторы оказывают прямое влияние на успех проекта.

С точки зрения определения этапов внедрения всех исследователей можно разделить на две категории: тех, кто акцент делает на организационном аспекте, и тех, кто основное внимание уделяет непосредственно вопросам разработки самой модели контроллинга.

Первая группа исследователей особо выделяет стадию процесса принятия решения о разработке системы контроллинга, в рамках которой производится оценка экономического состояния предприятия и возможности выделения достаточного количества материальных и людских ресурсов для проекта, а также обсуждается микроклимат коллектива, который напрямую зависит от уровня финансовой устойчивости предприятия. Следующим этапом предлагается проведение оценки существующей системы управления и подготовки описания бизнес-процессов — модель «как есть», за которым начинается этап подготовки новой концепции управления — модель «как будет». Именно на этом этапе и формируется новая система управления на базе концепции контроллинга, которая позволит создать единое информационное пространство, определит целевые показатели для всех подразделений, выполнение которых позволит организации достигнуть поставленных целей. На следующем этапе будут выбраны инструменты контроллинга, сформированы методики планирования, рассчитана себестоимость основной деятельности, произведены инвестиционные расчеты, а также создана служба контроллинга либо определены подразделения, которые будут исполнять функции контроллинга. Переход непосредственно к новой системе управления будет одним из последних этапов, где большое внимание уделяется разъяснительной работе по использованию разработанной системы, акцентированию внимания менеджеров на ее достоинствах и преимуществах относительно предыдущей системы, а также определению роли контроллера. Заключительным этапом является работа по усовершенствованию системы контроллинга и распространению ее деятельности на функциональные области[1]. Применение такого подхода к внедрению системы контроллинга не для каждого предприятия будет оправдано, так как может возникнуть ситуация, когда из-за достаточно длительного подготовительного периода ожидаемые результаты будут значительно выше, чем реальные. Такая ситуация окажет негативное воздействие на дальнейшее развитие новой системы управления.

Вторая группа исследователей, которые, говоря о последовательности внедрения, ориентируются именно на создание самой модели контроллинга для предприятия, а не на решение организационных вопросов ее реализации, начинает процесс с этапа определения стратегии. Далее следует этап перестройки организационной структуры в соответствии с разработанной стратегией. На последнем подготовительном этапе перед переходом к разработке системы контроллинга проводятся мероприятия по стандартизации документооборота, оценке информационных систем, и дополнительно к учету, но видам затрат вводится учет по носителям и центрам затрат. На этапе создания системы контроллинга происходит разработка процессов планирования и бюджетирования с возможностью формирования консолидированных планов подразделений с разбивкой по функциональным областям. Важное место отводится системе учета затрат, которая предполагает возможность своевременного информирования о возникающих отклонениях фактических значений от плановых и контроль за исполнением плановых показателей1. Такой путь также подходит для определенных категорий предприятий, хотя все специалисты подчеркивают, что, как и сама разрабатываемая модель контроллинга, этапы проекта по ее внедрению будут полностью применимы лишь в той организации, для которой они были предназначены[2][3]. Это происходит в результате того, что и любая организация, и задачи, которые ставятся перед системой внутреннего учета, в каждом конкретном случае имеют значительные различия, что не дает возможности использовать результаты, полученные одним предприятием, другими. Тем не менее каждому проекту по введению системы контроллинга присущи и общие элементы, которые используются как основа для новых разработок. Кроме того, из приведенных примеров становится понятно, что специалисты при внедрении системы контроллинга делают разные акценты при определении этапов ее создания, вследствие чего кроме указанной проблемы индивидуальности каждого проекта возникает еще и проблема определения работ, подлежащих планированию и структурированию. Здесь имеется в виду, что в одном случае рассматриваются этапы создания контроллинговой модели, а в другом — модель вводят в действие, не придавая достаточного внимания структурированию работ, непосредственно касающихся ее создания. Существует также мнение, что контроллинг на предприятии не сможет полноценно существовать без организации специального подразделения, и, соответственно, при выделении этапов перехода к управлению на основе концепции контроллинга занимаются, но сути, процессом создания нового подразделения и определением его места в общей иерархии предприятия.

Учитывая изложенные достоинства и недостатки различных подходов к разработке и внедрению системы контроллинга в организации, вне зависимости от ее отраслевой принадлежности, можно предложить использовать в качестве основы схему, которая при практической реализации просто будет дополняться элементами, отражающими специфику конкретного предприятия. То есть микроклимат коллектива, заинтересованность руководства в использовании современного инструмента управления, индивидуальность бизнес-процессов и т. п. мы оставим за рамками рассматриваемой проблемной области. Таким образом, при определении очередности этапов перехода к новой системе управления на базе концепции контроллинга, учитывая имеющиеся наработки в этом вопросе, можно предложить следующую универсальную последовательность проведения этапов по внедрению системы контроллинга:

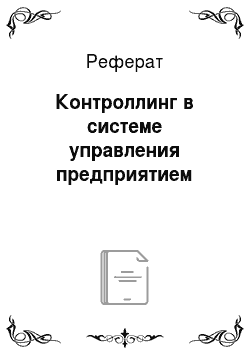

- 1) разработка системы контроллинга;

- 2) разработка системы управленческого учета;

- 3) практическое использование системы контроллинга.

Перечисленные этапы подразумевают выполнение ряда работ.

Так, на первом этапе должны проводиться работы по непосредственной разработке самого механизма контроллинга и предложены основные положения по его организации — формы будущей отчетности, методологические аспекты систем планирования и бюджетирования и системы мониторинга за текущей деятельностью с учетом имеющейся информационной системы. На втором этапе будет проведен анализ существующей системы управления и определены ее слабые места, поставлены задачи для достижения установленных целевых показателей, подготовлена структура центров финансовой ответственности, собраны требования к отчетам будущих пользователей. На третьем этапе происходит доработка введенных в эксплуатацию механизмов управления и оказание поддержки пользователям.

Предложенная последовательность внедрения будет актуальна для начальной стадии использования системы контроллинга на предприятии. В дальнейшем в случае успешного применения ее в практической деятельности и возникновения потребности в развитии системы учета можно будет вносить изменения, чтобы удовлетворить возникающие потребности менеджмента, и ставить вопрос о создании самостоятельного подразделения контроллинга. Этапы создания системы контроллинга можно представить в виде схемы (рис. 2.1), где отображена последовательность работ и основные задачи, решаемые в процессе разработки и перехода к новой системе.

Целесообразность применения концепции контроллинга в качестве основной системы управления на предприятии подтверждается множеством важных моментов: она имеет четкую и определенную последовательность внедрения, что позволит менеджеру любого уровня иметь информацию о состоянии разработки повой системы управления и также будет положительно влиять на проблему психологического восприятия нововведений, так как сглаживает информационную недостаточность, которая обычно имеет место при проведении подобных изменений. Контроллинг учитывает имеющийся уровень развития организации и предлагает последовательное поэтапное внедрение, которое не повлечет за собой резких кардинальных изменений, тем самым поможет минимизировать возможные трудности в управлении процессами и повысит прозрачность и управляемость в функциональных областях.

В процессе разработки модели контроллинга важное место занимает информационная система, которая должна, с одной стороны, решать существующие вопросы развития и управления, а с другой — обладать возможностью переориентации, следуя изменениям в потребностях менеджмента. Информационная система, по сути, является одним из центральных элементов модели контроллинга, и ее характеристики влияют на формы системы управления. Для того чтобы не возникло трудностей во время практической реализации разработанной модели контроллинга, характеристики программного продукта должны быть известны заранее. В будущем этот подход поможет максимально просто решить вопрос формализации бизнес-процессов для корпоративной информационной системы (КИС).

В настоящее время на рынке программного обеспечения в области финансового учета предлагается широкий набор разного рода продуктов. Главное их отличие с точки зрения управленческого учета заключается в возможностях регистрации и ведения данных, качестве и способах формируемой отчетности[4]. При выборе со го.

Рис. 2.1. Этапы создания новой системы управления на базе концепции контроллинга

программного продукта менеджмент ориентируется на сложность задач, стоящих перед ним, и соответствие продукта масштабу организации. Для небольших компаний, ведущих свою деятельность по узкому кругу направлений, уровень прогрессивности программного продукта не будет оказывать большого влияния, даже если часть отчетов будет готовиться вручную. Для обработки незначительного объема информации такой способ подготовки отчетности может оказаться наиболее приемлемым с точки зрения как скорости формирования отчета, так и трудовых и финансовых затрат. В отношении средних и крупных предприятий такой подход применяться не может, так как они обладают разветвленной организационной структурой, и на подготовку их управленческой отчетности потребуется слишком много времени, а своевременность и точность предоставляемых данных станут невозможными.

В этих условиях организациям необходимо рассматривать программные продукты, относящиеся к классу ?7?Р-систем (enterprise resources planning), которые наиболее полно отвечают предъявляемым требованиям. Главное преимущество этого класса программного обеспечения заключается в полной интеграции таких областей, как логистика, финансы и управленческий учет, что позволяет в режиме реального времени обновлять информацию о проведенных операциях и агрегировать ее в единой базе для формирования отчетов1. Такая организация управления данными оказывает влияние на прозрачность бизнес-процессов и, как следствие, повышает уровень их управляемости, полностью исключает ряд операций, выполняемых вручную. Разграничение прав доступа к информации и возможности внесения изменений в проведенные транзакциии в системе способствуют повышению уровня достоверности получаемых данных и доверия к ним со стороны внешних пользователей[5][6]. Тем не менее нужно помнить, что внедрение современных дорогостоящих программ может повлиять исключительно на создание четкого механизма функционирования объекта управления, не решая при этом задачи методологического характера, и не в состоянии выполнять аналитическую функцию.

Часто крупные предприятия, имеющие систему управления, основанную на принципах концепции контроллинга, останавливают свой выбор на программе R/3 немецкой компании SAP AG. Это ?7?Р-система, которая интегрирует все области учета. Для управленческого учета предлагается широкий набор современных инструментов, методов и моделей, большинство из которых используется контроллингом. Этот продукт получил широкое распространение во многих странах мира. В основе модуля, направленного на ведение внутреннего учета, заложены принципы и инструменты контроллинга, что является следствием его широкого распространения в Германии, где отделы контроллинга встречаются в большинстве организаций разного типа[7].

Вывод о степени влияния информационной системы как на объект управления, так и на успешность применения контроллинга требует более детального рассмотрения программного продукта.

Развитие ERP-систем — это перманентный процесс. Так, программа компании SAP AG шагнула в своем развитии от централизованной обработки данных в режиме реального времени к контролю за внутренними бизнес-процессами. Благодаря этому появилась возможность отслеживать изменения затрат на протяжении всего производственного цикла и анализировать характер их происхождения и влияния на конечный результат, обеспечивая возможность своевременного вмешательства в процесс и разработку корректирующих мероприятий.

Несмотря на уникальность финансовой и хозяйственной деятельности предприятий, существует ряд задач, которые являются общими для всех компаний одной области. К ним относятся управление материальными и финансовыми ресурсами, логистическими операциями в области закупок и сбыта и т. д. SAP R/3 — это одномоментное управление ключевыми областями: финансов, производства и коммерческой деятельности предприятия, что влияет на планирование, бухгалтерский учет, снабжение, сбыт, складской учет, оказание услуг и управление человеческими ресурсами. Система предназначена для того, чтобы поставлять руководству полную информацию об оперативной деятельности, которая является основой управленческих решений, а также обеспечивает обмен данными с деловыми партнерами.

Решение SAP R/3 построено таким образом, что организации могут внедрять только действительно необходимые им в данный момент функции. По мере расширения или изменения потребностей бизнеса функционал может быть расширен. В основе филоСофии SAP R/3 лежит нс только удовлетворение текущих потребностей компании, но и нацеленность на будущий рост и развитие, что достигается за счет изменения учета в соответствии с потребностями организации в различные временные промежутки и предоставляет возможность совершенствования или реконструкции КИС.

Система SAP R/3 объединяет несколько модулей, которые логически выделены в соответствии с тематикой выполняемых бизнеспроцессов предприятия, интегрированы между собой и обрабатывают информацию в режиме реального времени[8].

- 1. Логистика:

- • общая логистика (LO);

- • сбыт (SD);

- • управление материальными потоками (ММ);

- • планирование и управление производством (РР);

- • техническое обслуживание и ремонт оборудования (РМ);

- • управление качеством (QM);

- • система проектов (PS).

- 2. Финансы:

- • общий учет и отчетность (АС)

- • финансовая бухгалтерия (FI);

- • учет основных средств (FI-AA);

- • управление бюджетом (FI-FM);

- • финансовый менеджмент (77?);

- • управление инвестициями (IM);

- • система проектов (PS);

- • контроллинг (СО).

- 3. Управление персоналом (HR).

На концептуальном уровне варианты бизнес-процессов уже определены в системе, и информация о проведенных транзакциях будет собираться в интегрированном хранилище данных, которое обладает набором инструментов для их обработки. Ключевую роль в получении положительных результатов от внедрения SAP R/3 все же будут играть выбранная концепция и сформированные в соответствии с ней схемы бизнес-процессов и общие принципы агрегирования данных. Как правило, ответственность за выбор методологии лежит на представителях заказчика либо поручается в рамках подготовительного этапа проекта подразделению управленческого консалтинга исполнителя. Последний вариант используется в двух случаях. Во-первых, когда организация столкнулась с необходимостью усовершенствования системы управления именно с точки зрения методологии, т. е. получаемая аналитика не обладает нужным уровнем для успешного ведения деятельности. Во-вторых, когда существующая схема учета в основном устраивает руководство, и работы по созданию новой КИС на платформе ?72Р-приложения начинаются только по причине неудовлетворенности работой предыдущего программного продукта, но после начала работ становится очевидным, что сложившаяся система подготовки отчетов не может быть использована. Несмотря на то, что программа SAP R/3 предоставляет широкие возможности по реализации сложных методик расчета эффективности бизнесопераций, она имеет и ограничения, связанные с минимальным уровнем соответствия основ управления на предприятии современным достижениям менеджмента, и, исходя из этой позиции, предлагается набор стандартных инструментов. Наиболее приемлемым вариантом уменьшения влияния особенностей программного обеспечения на деятельность организации является переход к использованию на практике основополагающей концепции, примененной при моделировании программы. В основе прикладного компонента, ориентированного на предоставление данных для внутренних пользователей, в SAP R/3 использована концепция контроллинга. Предположение о необходимости учитывать особенности программного продукта, используемого для КИС, находит дополнительное подтверждение.

Перечисленные выше модули системы SAP R/3 обычно применяются выборочно с учетом предпочтений заказчика. К основным прикладным компонентам системы, которые наиболее востребованы компаниями, не занятыми в промышленности, можно отнести:

- • контроллинг (СО);

- • финансы (F/);

- • учет основных средств (FI-AA);

- • управление материальными потоками (ММ):

- • сбыт (SD);

- • управление персоналом (HR).

Модуль «Контроллинг» (СО) ориентирован на подготовку для руководства необходимой управленческой информации. Для этих целей используются данные, сформированные в других прикладных модулях SAP R/3. Среди основных операций можно выделить: планирование и учет затрат в разрезе структурных единиц предприятия и перерасчет косвенных затрат между ними; оценку доходности отдельных структурных единиц и (или) продуктов; формирование фактической себестоимости, составление управленческой отчетности.

Модуль FI отвечает за работу со счетами Главной книги, регистрацию бухгалтерских проводок, как собственных, так и выполняемых в других модулях, подготовку балансового отчета и отчета о прибылях и убытках, т. е. за все вопросы, касающиеся внешнего учета и отчетности. В этом модуле выполняются операции, начиная с ведения основных записей счетов, проводок документов, информации о банках и заканчивая работой с кредиторами, дебиторами, итоговыми проводками по закрытию различных периодов и подготовкой бухгалтерского баланса.

Модуль FI-AA ведет работу по учету основных средств: покупка, ремонт, замена и списание оборудования, инвестиции и продажа активов, амортизация, предоставление отчетов о состоянии и проведенных операциях в области основных средств.

Модуль ММ регистрирует информацию по бизнес-процессам, связанным с управлением материальными потоками. Выполняются транзакции по управлению запасами, планированию потребности в материалах, закупкам, управлению складами, формированию заказов на поставку и закупку материалов, оценке запасов, проведению инвентаризации, ведению информации о движении товарно-материальных запасов.

Модуль SD обеспечивает выполнение функций области сбыта, отгрузки и работ по транспортировке товаров. В частности, решаются задачи выставления счетов (фактурирования), обработки заказов на продажу и (или) поставку, их комплектования и отпуска, ведется информационная система сбыта.

Модуль IIR занимается вопросами кадрового менеджмента: прием, увольнение, перевод сотрудников; начисление заработной платы, расчет командировочных расходов, премий; ведение личных карточек сотрудников и планирование повышения квалификации персонала; свод отчетов для управления кадрами.

Из краткого обзора прикладных компонентов SAP R/3 видна обширность функций, которые может выполнять система, и, как следствие, сложность процесса запуска ее в эксплуатацию. Для контроля за проектом по моделированию и внедрению SAP R/3 все работы принято разделять на несколько стадий. В зависимости от выбранных технологий ведения ответственной за проект консалтинговой фирмы виды работ хотя и могут различаться, но все же будут осуществляться примерно в следующей последовательности.

- 1. Стадия планирования проекта (утверждается устав проекта, в котором оговариваются объемы, сроки, пилотные подразделения и прочие организационные вопросы; формируются управляющий совет проекта и структурное подразделение в рамках предприятия, которое будет заниматься внедрением и поддержкой разработанного функционала; закупается необходимое оборудование для начала работы программного продукта).

- 2. Стадия концептуального проектирования (достигается общее понимание того, как будут реализованы бизнес-процессы компании в системе SAP R/3, и создается концептуальный проект, в котором представляются результаты, полученные во время обсуждений с ключевыми пользователями; определяются четкие границы проекта; приводится описание бизнес-процессов «как есть» и решения по реализации бизнес-процессов «как будет» в информационной системе управления предприятием; составляется список отчетных форм и порядок документооборота).

- 3. Стадия реализации и финальной подготовки (настройка прикладных модулей SAP R/3 в соответствии с утвержденным концептуальным проектом, интеграционное тестирование, обучение пользователей, разработка инструкций, загрузка данных и пробный старт системы).

- 4. Стадия промышленной эксплуатации и поддержки (внесение изменений в соответствии с выявленными недоработками в настройке SAP R/3, проверка загрузки первоначальных остатков, оценка корректности работы системы, поддержка пользователей в работе с введенным в промышленную эксплуатацию функционалом системы).

Несмотря на прогрессивный характер программного продукта, который, как предполагается, станет основой всей системы управления, успешность выполнения контроллингом функции методологической поддержки напрямую зависит от того, насколько концептуально схожи заложенные принципы учета в корпоративной информационной системе и концепции управления организацией. Это же повлияет и на успешность обоих проектов. Именно от того, какие схемы будут задействованы в основе программы, в которой реализована информационная система, каким образом будет поставлен анализ данных, и от качества работы с ними зависит результат использования нового программного продукта.

Далее в описании работ по созданию системы отчетов и показателей в рамках концепции контроллинга будут приведены примеры с учетом возможностей системы SAP R/3, что наглядно продемонстрирует важность процесса внедрения современной информационной системы, который требует значительных усилий со стороны как руководства проекта по установке нового КИС, так и будущих пользователей.

Выбор инструментов контроллинга, основных показателей и форм отчетов должен осуществляться в рамках этапа разработки модели управленческого учета, реализуемой в соответствии с выбранной концепцией контроллинга. Этот этап является важным с точки зрения проведения работ по завершению формирования модели контроллинга, которая должна, с одной стороны, решать существующие вопросы развития и управления, а с другой — обладать возможностью переориентации, следуя изменениям в потребностях менеджмента.

На этом этапе также определяется круг вопросов, решение которых носит первоочередной характер: оценивается вероятность необходимости изменения и усложнения в более отдаленной перспективе модели управления. Детальный анализ должен включать оценку специфики деятельности организации как объекта управления, особенностей бизнес-процессов, источников поступления первичных данных по проводимым операциям и порядок их формирования, законодательных требований и ограничений, предъявляемых к отчетности, а также затрагивать вопросы позиционирования организации на рынке.

Учитывая результаты анализа факторов, оказывающих первоочередное влияние на эффективность построения системы отчетов и показателей, можно приступить непосредственно к выбору инструментов контроллинга, что, в свою очередь, также требует понимания четких критериев, по которым будет возможно осуществить отбор инструментов. Для этой цели уместно провести проверку на соответствие таким принципам, как:

- • применимость (оценка возможности использования метода/ инструмента);

- • информативность (оценка положительного эффекта от внедрения метода/инструмента);

- • целесообразность (соотношение затрат на подготовку данных и получаемого результата).

Эти принципы соответствуют философии контроллинга, которая рассматривалась в параграфе 1.1. С их помощью работы по переводу разработанной концепции управления на уровень практической реализации будут гарантированно проводиться с учетом основных преимуществ выбранной теории. Для уточнения деталей предлагаемого подхода подробно рассмотрим каждый из предложенных принципов.

Принцип применимости требует понимания возможности формирования первичных данных по проводимым бизнес-процессам в таком ракурсе, в котором можно было бы их использовать в дальнейшем для учета или оценки возможности изменения процесса регистрации первичных данных. В случае если внести изменения невозможно, использование выбранного инструмента исключастся. Согласно этому же принципу рекомендуется давать оценку динамике изменений в контролируемых процессах: если они подвержены частым корректировкам, то нужно оценить состав и содержание структуры первичных данных для успешного применения предлагаемого инструмента. В некоторых случаях значительные изменения процесса подготовки данных для анализа могут существенно увеличить их трудоемкость, и здесь уже встает вопрос целесообразности расчета данного показателя. Кроме того, некоторые изменения могут привести к ситуации, когда сопоставление результатов анализа разных отчетных периодов будет невозможным. Немаловажное значение имеет и механизм подготовки информации с помощью выбранного инструмента, в котором важное место занимает степень допуска и округлений, при изменении структуры получаемой первичной информации они могут превысить установленные пороги допусков и привести к получению некорректных результатов расчетов.

Принцип информативности рассматривает инструменты с точки зрения возможности проведения анализа, подготовки прогнозов, определения источника и причины отклонений. Этот же принцип затрагивает вопрос своевременности получения информации, что важно с точки зрения прогнозирования развития ситуации и возможности влияния на нее.

Согласно принципу целесообразности выбор любого инструмента должен также оцениваться с точки зрения затрат, необходимых на подготовку информации, и риска неполучения информации. Если степень риска высока, то вопрос может решаться двумя путями: согласие с дополнительными затратами или поиск другого способа получения важной информации.

Применение такого подхода для выбора инструментов и методов контроллинга обеспечивает отбор только тех из них, которые смогут комплексно решать задачи, стоящие перед менеджментом, и максимально эффективно использовать потоки информации.

Система управления на базе концепции контроллинга должна соответствовать ряду критериев, что важно для обеспечения эффективного управления в постоянно меняющихся условиях жизнедеятельности организации и оценки ее применимости на стадии разработки и внедрения. Среди наиболее значимых критериев для предприятия можно выделить следующие:

- • возможность автоматизации на базе одной из современных ?7?Р-систем;

- • обеспечение максимальной взаимосвязи между различными областями отчетности с целью сокращения объемов обрабатываемых данных и исключения увеличения затрат на их обработку;

- • высокую информативность в разрезе различных объектов управления;

- • единый формат отчетов о деятельности всех подразделений и обеспечение сравнимости данных;

- • сведение результатов работы всех подразделений в один отчет и возможность прогнозирования отклонений контрольных показателей, установленных на период;

- • проведение анализа и выработки решений в зависимости от возможных изменений;

- • необходимость минимальных корректив в случае существенных изменений в области источников финансовых поступлений.

Как видно из перечисленных возможных требований к самой системе контроллинга, ее внедрение требует наличия современной корпоративной информационной системы (КИС). Конфигурация информационной системы для контроллинга — один из центральных инструментов управления бизнес-процессами организации. С точки зрения подходов, используемых в контроллинге, процесс внедрения КИС должен в первую очередь иметь четкие цели, достижение которых будет необходимо для совершенствования процесса управления. Помимо установления бюджетов для проекта и отслеживания их выполнения (как правило, это мероприятия с высоким уровнем затрат) контроллинг на предприятии устанавливает и неколичественные цели, которые не менее важны с точки зрения управления. Некоторые из них будут перекликаться и с целями, стоящими перед самим контроллингом. Перечислим наиболее распространенные цели, устанавливаемые перед проектом внедрения КИС[9]:

- • прозрачность и эффективность управления;

- • стабильность и управляемость бизнес-процессов;

- • совершенствование схемы работы с внешними контрагентами;

- • возможность гибкого реагирования на изменение рыночной конъюнктуры и нормативных требований;

- • улучшение контроля за оперативной, финансовой и административной деятельностью;

- • возможность получения своевременной и детальной информации для принятия управленческих решений при сокращении трудозатрат;

- • возможность прогнозирования деятельности.

Кроме того, часто компании — производители программ для корпоративной отчетности в списке преимуществ от внедрения КИС демонстрируют и финансовые выгоды. Методики этих расчетов всегда носят спорный характер, поэтому в качестве целевых значений мы не рекомендуем их устанавливать.

Разработка системы управленческого учета — это часть работы по переходу к практическому использованию разработанной концепции контроллинга. Для применения на практике философии контроллинга необходимы конкретные инструменты, соответствующие установленным ориентирам. На этом этапе при уже известных алгоритмах работы ПО, выбранного для информационной системы, описание инструментов оперативного контроллинга можно сразу делать с учетом механизмов работы системы SAP R/3. Эти действия обеспечат контроль за соответствием методов, выбираемых для решения задач разработанной модели контроллинга, принципам построения системы отчетов и показателей.

Рассмотрим подробнее несколько вариантов формирования данных для отчетности организации, выбрав в качестве примера вуз как организацию, часто обладающую достаточно разветвленной структурой, для которой также существует отраслевое решение в системе SAP R/3.

Виды и элементы затрат всегда являются неотъемлемой частью управленческого учета. Элемент затрат — это экономически однородные ресурсы, используемые для производства, продажи продукции или услуг. Элементы затрат показывают, какие именно ресурсы потрачены организацией в процессе ведения ее деятельности. В терминах SAP R/3 элемент затрат называется видом затрат. Статья затрат — это группа элементов затрат, объединенная по экономическому признаку. Если обратиться к инструментарию SAP R/3, то здесь перечень элементов затрат — составная часть Плана счетов бухгалтерского учета[10]. План счетов определяется в обязательном учете для записи значений или потоков значений в соответствии с принятыми принципами ведения бухгалтерского учета. Позиции плана счетов могут быть одновременно позициями бухгалтерского расходного счета или бухгалтерского счета выручки в финансовой бухгалтерии и позициями вида затрат или вида выручки. Такой подход некоторыми авторами подчеркивается как наиболее приемлемый для информационных систем вне зависимости от того, на какой платформе они развернуты1. За счет возможности использования или сопоставления разными прикладными компонентами системы SAP R/3 одних структурных объектов достигается интеграция и обеспечивается унификация финансового учета и отчетности.

Естественно, элементов и статей затрат не достаточно для получения высокой степени детализации в аналитических отчетах. В качестве инструмента для получения информации нового качества необходимо использовать дополнительные объекты. Наиболее часто используются центры ответственности. Для того чтобы была возможность выделить затраты в определенном ракурсе, потребуется ввод объекта, на котором в системе SAP R/3 будет собираться информация. В качестве такого объекта может выступать место возникновения затрат (МВЗ).

Место возникновения затрат — это организационная единица, объект планирования и контроля затрат, представляющая собой подразделение (или группу подразделений, выполняющих однородную функцию в процессе производства), технологический процесс или производственный объект, выделенный для целей планирования и контроля затрат.

Можно предложить разделение по признаку функциональности, связи с расчетами, по видам деятельности, местоположению и (или) степени ответственности[11][12]. В вузе центры затрат можно использовать с целью дополнительной информации о порядке возникновения затрат и повышения таким образом их управляемости, когда еще до распределения косвенных затрат по целевым объектам (например, образовательным программам) будет возможность увидеть отклонения и провести детальный анализ причин их появления.

Принципы выделения МВЗ могут быть разными. Для целей учета в вузе выделим следующие виды МВЗ:

- • по программам обучения;

- • по структурным подразделениям;

- • технические (для циклов распределения косвенных затрат в случаях, если нельзя сразу определить, к какому МВЗ они относятся).

Для того чтобы обеспечить основу для применения инструментов контроллинга, можно предложить модель сбора и расчета затрат, в которой будут выделены структура элементов и статей затрат, а также центры затрат. МВЗ логично организовать в разрезе учебных программ, проводимых вузом, и далее сгруппировать их, тем самым объединяя затраты, относимые па направление обучения. Следующим уровнем группировки может стать вид обучения, и, следовательно, при объединении всех центров затрат будет доступна информация о произведенных расходах по одному факультету. На основании группировки МВЗ можно будет рассчитать точку безубыточности, которая покажет равенство затрат, необходимых для организации учебного процесса и поступивших финансовых средств.

На практике процесс ввода первичных данных выглядит следующим образом. Регистрируя проводку в SAP R/3, пользователь при выборе счета затрат должен будет указать дополнительный объект, по которому может проводиться анализ собранных затрат за период. Логика использования для всех видов МВЗ примерно одинакова, как для программ обучения, гак и для услуг внутренних подразделений вуза.

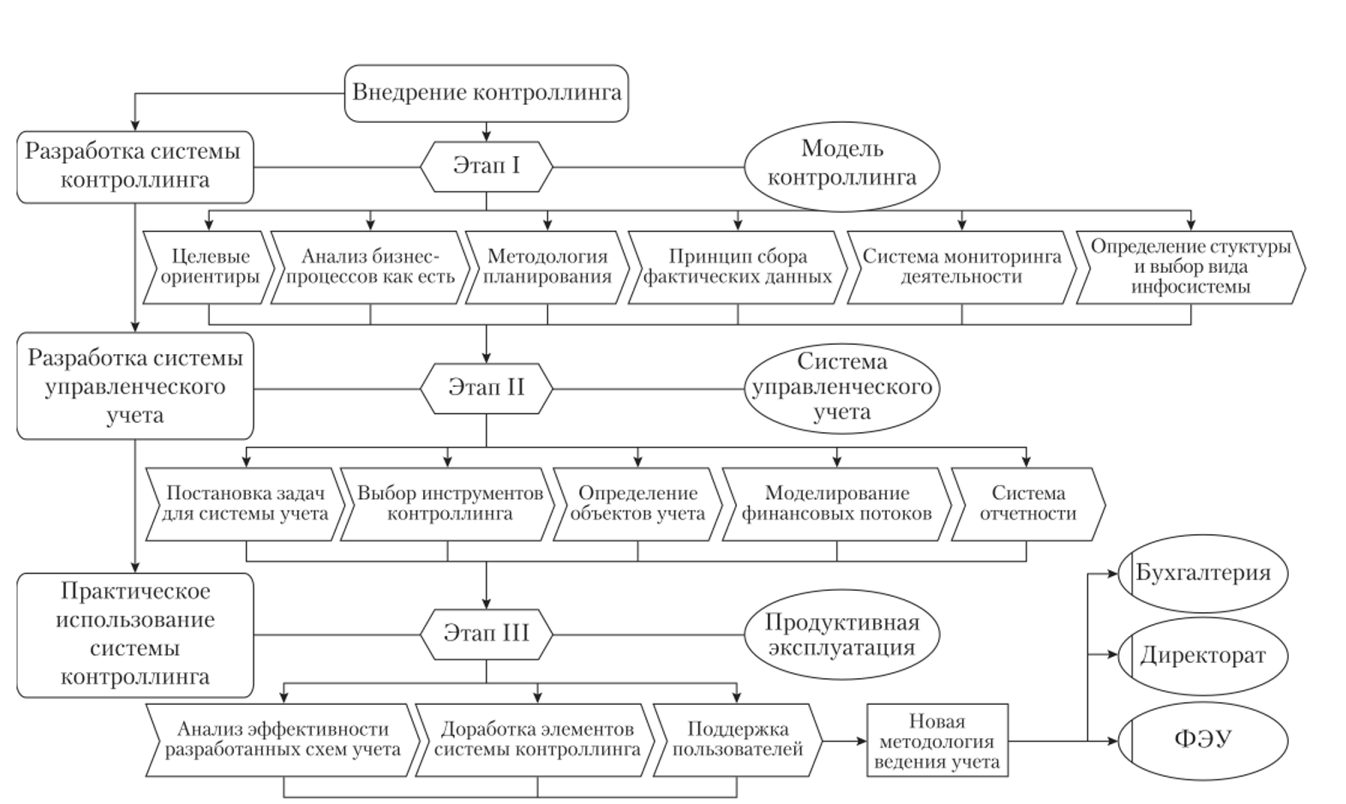

В SAP R/3, как и в контроллинге, используются механизмы распределения косвенных затрат, которые в течение определенного периода собираются на вспомогательном объекте учета (МВЗ для обслуживающего подразделения или вида внутренних услуг). Наиболее распространены два инструмента: база распределения и статистический показатель. Под базой распределения подразумевают объем затрат на МВЗ-получателе, собранные по какому-либо элементу, статье в течение периода или с учетом дополнительного критерия, как, например, группа МВЗ. Эту операцию можно представить в виде рис. 2.2.

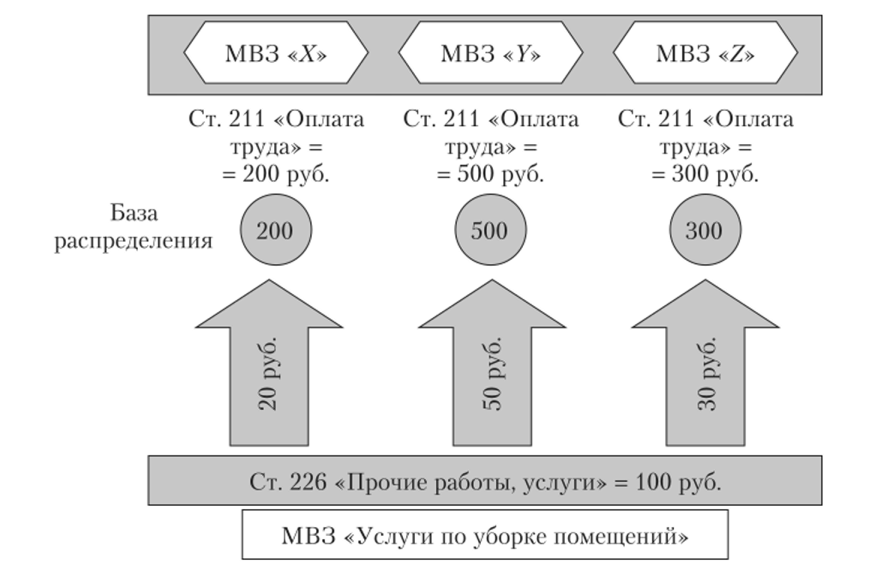

Статистические показатели — это значения, которые применяются в системе в качестве дополнительных аналитических показателей. Они могут использоваться как ссылочная база распределения для внутренних перерасчетов или как контрольные показатели определенных объектов учета затрат (например, МВЗ) (рис. 2.3).

Рис. 2.2. Пример использования базы распределения

Рис. 23. Пример использования статистического показателя

в перерасчетах

Для упрощения учета существуют два вида статистических показателей. Статистические показатели, определенные как постоянные значения, вступают в силу с момента (периода) ввода и действуют на протяжении всех последующих периодов финансового года. Статистические показатели, определенные как итоговые значения, действительны только на период, в котором они были введены.

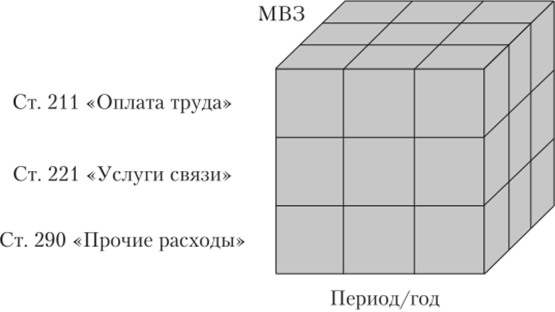

Собранные данные о проводимых первичных операциях, процессах распределения косвенных затрат и дополнительных показателях в SAP R/3 собираются в наборе взаимосвязанных таблиц, которые, по сути, и составляют КИС. Аналитика по перечисленным операциям доступна в различных ракурсах, которые часто представляют в виде информационного куба, содержащего большое количество параметров и возможностей подготовки запрашиваемых в отчетах разнообразных срезов данных (рис. 2.4).

Псриод/год.

Рис. 2.4. Информационный куб контроллинга

Благодаря такому информационному кубу контроллинга, в системе можно представить любую область учета.

Далее мы рассмотрим пример системы управления в вузе на базе концепции контроллинга, если в качестве центрального инструмента выбран учет по суммам покрытия. Для его организации формирование в КИС информационных кубов поможет сократить сроки на подготовку отчетов. Информация, которая регистрируется для внешнего учета и структурируется в системе в соответствии с выбранным направлением, имеет сложную внутреннюю структуру. Область бюджетного финансирования может быть представлена в анализе по суммам покрытия двумя основными формами. Первая форма будет касаться всей организации, а вторая предназначена для дополнительной информации по факультетам как ответственным исполнителям государственного заказа на оказание образовательных услуг. Из формы будет доступна информация о вкладе каждого факультета в объем оказанных внутри университета услуг (пример формы см. в табл. 2.1, 2.2). Вместе с тем затраты на внутренние услуги будут оказывать влияние на себестоимость вследствие учета этих расходов в деятельности факультетов — получателей услуг. К тому же постепенное вычитание из объема выделенных средств расходов позволит отслеживать реальное влияние на себестоимость различных элементов затрат и анализировать эту информацию. Достоверность данных, поступивших из этой отчетной формы, зависит от способа подготовки, принципов распределения, используемых в учете косвенных затрат.

Расчет сумм покрытия — это инструмент, который иллюстрирует общую картину результатов работы, где можно в течение определенного периода получать информацию о степени исполнения установленного бюджета и в конце периода, после определения постоянных расходов, — итоги работы в целом по вузу за различные промежутки времени.

Важно также вести мониторинг исполнения бюджета на регулярной основе и иметь возможность анализировать собираемые данные о работе. Ввиду того что учет по суммам покрытия представляет информацию в обобщенном виде, полезно иметь инструмент, который позволит детально просматривать свод данных. Здесь напрямую затрагиваются вопросы процесса планирования в части составления отдельных планов, их консолидации и подготовки единого плана, организации и учета фактических данных. Кроме определения принципов и взаимосвязи планируемых процессов важно также учитывать возможности сбора достоверных фактических данных для корректного сопоставления плановых и фактических данных. Это позволит организовать управление финансами, где немаловажное место в процессе оперативного управления отводится уточнению критического значения минимума финансовых средств, которые необходимы для удовлетворения требований контрагентов в части обязательных платежей.

С точки зрения бюджетного учреждения, которое рассматривается как затратное, точка безубыточности поможет определить минимальный уровень средств, необходимых для погашения обязательных платежей. Анализ безубыточности может быть использован как для оперативного, так и для стратегического управления. В классическом варианте этот анализ представляет собой взаимосвязь объема продаж, затрат и прибыли[13]. Для вуза как бюджетного учреждения этот анализ будет оперировать категориями затрат, объема финансирования и размера государственного заказа на подготовку специалистов. Использование этого инструмента позволит контролировать целевые значения выделенных средств на подготовку специалиста, покажет узкие места в контроле данного процесса и сможет заранее определить возможные отклонения от заданных значений[14].

Внешние и внутренние факторы, воздействующие на предприятие, заставляют корректировать существующие способы управления и искать новые. Так, повышение нестабильности внешней среды приводит к тому, что появляется необходимость в непрерывном отслеживании ее изменений и увеличении скорости реакции на них, что возможно только при повышении гибкости предприятия и составлении системы действий, но обеспечению выживаемости и исключению кризисных ситуаций. Происходит как бы смещение акцента с контроля прошлого на анализ будущего, что усложняет саму систему управления предприятием. Со временем эти процессы вызывают необходимость разработки механизма координации внутри системы управления и организации информационного обеспечения. Отчеты «план — факт — отклонение» в системе управления на базе концепции контроллинга нацелены именно на решение такого рода задач, т. е. выступают в качестве основы системы отчетности, а далее, уже в зависимости от специфики выбранных контролируемых областей деятельности компании, составляются дополнительные формы. Но именно отчет «план — факт — отклонение» для компании в целом демонстрирует степень достижения целевых показателей.

В SAP R/3 мониторинг текущей деятельности может быть дополнен разграничением полномочий на просмотр отчетов разных областей. Ответственный за какую-либо одну область сотрудник не может иметь доступа к массиву данных, не относящихся к его компетенции. Наибольший эффект от применения отчетов «план — факт — отклонение», конечно же, достигается в области организационных объектов, на которые регистрируются первичные данные. Среди таких объектов будут центры затрат по заработной плате, учету основных средств, группы подразделений, продуктов или услуг. Для отчетов «план — факт — отклонение» могут использоваться две формы — для ежедневного мониторинга.

(табл. 2.1) и для детального анализа за более длительный отчетный период (табл. 2.2).

Таблица 2.1

Форма отчета «план — факт — отклонение» за день

МВЗ «Студенческий городок». | ||||

Статья затрат. | Факт. | План. | Отклонение абсолютное. | Отклонение, %. |

211 «Оплата труда». | X | У | X — У | СX — У)/У • 100. |

Итого: | X | У | N | N |

Таблица 2.2

Форма отчета «план — факт — отклонение» за год, но МВЗ

МВЗ «Услуги сторонних организаций». Период: май 2010. | |||||

Статья затрат. | Факт Период 5. | Периоды. 1−5. кумулятивно факт. | Периоды 1−12 кумулятивно план. | Отклонение абсолютное. | Отклонение, %. |

223 «Прочие услуги и работы». | X | Z [1−5] = = У | I [1—12] =. = 7. | У-Z | (У-7)/7х х 100. |

Итого: | X | У | Лг | N | ЛГ. |

Перед системой контроллинга ставится значительный объем задач, которые должны быть решены максимально эффективно при условии, что система учета должна обеспечивать руководство требуемой информацией своевременно и в полном объеме, быть эффективным инструментом воздействия на бизнес-процессы и одновременно не привлекать к подготовке значительные материальные и трудовые ресурсы. Именно эти условия в первую очередь диктуют сроки предоставления отчетности. Ведь от того, насколько быстро могут быть предоставлены достоверные данные, зависит эффективность менеджмента компании в целом. Для того чтобы была возможность корректировать фактические результаты деятельности до окончания отчетного периода, необходимо обладать фактическими данными, которые помогут сделать прогноз развития ситуации. Естественно, качество выполнения этой функции напрямую зависит от возможностей используемого программного продукта. В SAP R/3 ввиду интеграции логистики, финансов, производства и других модулей есть возможность получать данные на ежедневной основе, так как при совершении операции в системе данные в модуль «Контроллинг» попадают одновременно с регистрацией проведенной операции в системе. Именно это условие позволяет контролировать степень достижения плановых показателей, а значит, обеспечивает возможность своевременного воздействия на отклонения.

Несмотря на наличие такой современной системы, как SAP R/3, контроллинг на предприятии вынужден постоянно развивать структуру формирования данных в информационной системе, так как в любой системе всегда будут иметь место технические ограничения подготовки предварительных отчетов по фактическим результатам работы организации, когда для прогноза доли объема косвенных затрат в продукте, например, требуется сложный расчет их распределения по фактическим базам, размер которых может быть известен позднее. Но даже если менеджмент компании будет полностью удовлетворен качеством и сроком представления отчетов, это не освобождает контроллинг от постоянного мониторинга КИС.

- [1] Фалько С. Г. Указ. соч.

- [2] Фалько С. Г. Указ. соч.

- [3] См.: Управленческий учет по видам деятельности: лекции и практикумв таблицах и схемах / Т. Е. Гварлиани [и др.]: под ред. проф. Т. Е. Гварлиани. М.:Финансы и статистика, 2007; Фалько С. Г. Указ. соч.

- [4] См.: Голоктеев К., Матвеев И. Управление производством: инструменты, которые работают. СПб.: Питер, 2008; О’Лири Д. ERP-сжтшы. Современное планирование и управление ресурсами предприятия. М.: Вершина, 2004.

- [5] См.: Андерсон Д. У. Лучшие практики внедрения SAP. М.: Лори, 2011;О'Лири Д. Указ, соч.; SAP ERP. Построение эффективной системы управления /под ред. Т. Каминской. М.: Альпина Бизнес Букс, 2008.

- [6] См.: Андерсон Д, Ларокка Д. SAP за 24 часа: пер. Р. Назарова / под ред.Б. Коцовского. Днепропетровск: Баланс Бизнес Букс, 2007; Андерсон Д. У. Лучшие практики внедрения SAP. М.: Лори, 2011; Сафаров А. Контроллинг: историявнедрения. URL: http://wvvw.cfin.ru/management/controlling/controllingl.shtml;SAP ERP. Построение эффективной системы управления.

- [7] Андерсон Д. У. Лучшие практики внедрения SAP.

- [8] SAP. Документация. URL: http://help.sap.com/saphelp_erp2005/helpdata/ru/80/ca89395cb58c4f9d0c3e837cf0909d/framcset.htm.

- [9] См.: Галоппен Л., КежЗ. Управление организационными изменениями при внедрении SAP: пер. С. Колосова. М.: Эксперт РП, 2009; Голоктеев К., Матвеев И. Управление производством: инструменты, которые работают. СПб.: Питер, 2008.

- [10] SAP. Документация. URL: http://help.sap.com/saphelp_erp2005/helpdata/ru/80/ca89395cb58c4f9d0c3c837cf0909d/lVameset.htm.

- [11] См.: Бабенкова Т.} Сафаров А. Основные ошибки разработчиков системуправленческого учета // Управленческий учет. 2005. № 6. С. 43—47; Бабенкова Т. В., Сафаров А. В. Учет в управленческих целях: некоторые особенности //Управленческий учет. 2006. № 5. С. 28—32; Ивлев В., Ивлев К., Попова Т. Чтотакое функционально-стоимостной анализ. URL: http://www.cfin.ru/management/what_is_abc.shtml; Ивлев В., Попова Т. Концепция контроллинга и функционально-стоимостной анализ. URL: http://www.cfin.ru/management/control_and_abc.shtml;Марченко Е. М., Михайленко С. В. Постановка бюджетирования и процесс развитияинформационной системы управления производственным предприятием. URL: http://www.cfin.ru/management/practice/supremum2002/13.shtml; Сапунцов Н. В. Принятие управленческих решений на основе данных бухгалтерского учета. URL: http://www.cfin.ru/management/practice/supremum2003/16.shtml.

- [12] Гладышев А. В., Чернер Н. В. Контроллинг затрат // Материалы I международного конгресса по контроллингу / под науч. ред. С. Фалько. М.: НП ОК, 2011.Вып. 1. С. 12—15.

- [13] См.: Валдайцев С. В. Управление исследованиями, разработками и инновационными проектами. СПб.: Изд-во СПбГУ, 1997; Волкова О. Н. Управленческийанализ: учебник. М.: ТК Велби; Проспект, 2008; Уорд М. 50 методик менеджмента: пер. с англ. М.: Финансы и статистика, 2004.

- [14] Кельчевская Н. Р., Слукина С. А. Методические вопросы определения точкибезубыточности для образовательной деятельности вуза и оптимизации уровняцены образовательных услуг// Университетское управление: практика и анализ.2003. № 2 (25). С. 52−58.