Оценка ликвидности (кредитоспособности) графическим способом

Достаточность дисконтированных активов для погашения дисконтированных обязательств. Сравним верхнюю границу показателя «Дисконтированные активы» в колонке КП с верхней границей показателя «Дисконтированные обязательства» в колонке KV. На предприятии как на начало, так и на конец периода наблюдается недостаток дисконтированных активов для погашения дисконтированных обязательств. К концу периода… Читать ещё >

Оценка ликвидности (кредитоспособности) графическим способом (реферат, курсовая, диплом, контрольная)

Оценка ликвидности (кредитоспособности) графическим способом заключается в установлении достаточности наиболее ликвидных активов для погашения наиболее срочных обязательств, достаточности быстрореализуемых активов для погашения краткосрочных пассивов, достаточности медленнореализуемых активов для погашения долгосрочных пассивов, достаточности превышения постоянными пассивами труднореализуемых активов; достаточности суммы наиболее ликвидных активов и быстрореализуемых активов для погашения суммы наиболее срочных обязательств и краткосрочных пассивов, достаточности суммы наиболее ликвидных активов, быстрореализуемых активов и медленнореализуемых активов для погашения суммы наиболее срочных обязательств, краткосрочных пассивов и долгосрочных пассивов, достаточности наиболее ликвидных активов для погашения не менее 20% краткосрочных обязательств, достаточности суммы наиболее ликвидных активов и быстрореализуемых активов для погашения не менее 80% краткосрочных обязательств, достаточности оборотных активов для двукратного погашения краткосрочных обязательств, достаточности дисконтированных активов для погашения дисконтированных обязательств; определении степени кредитоспособности предприятия.

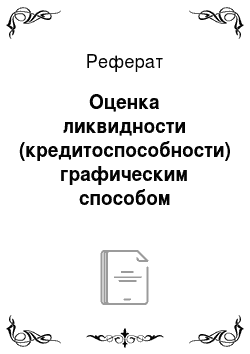

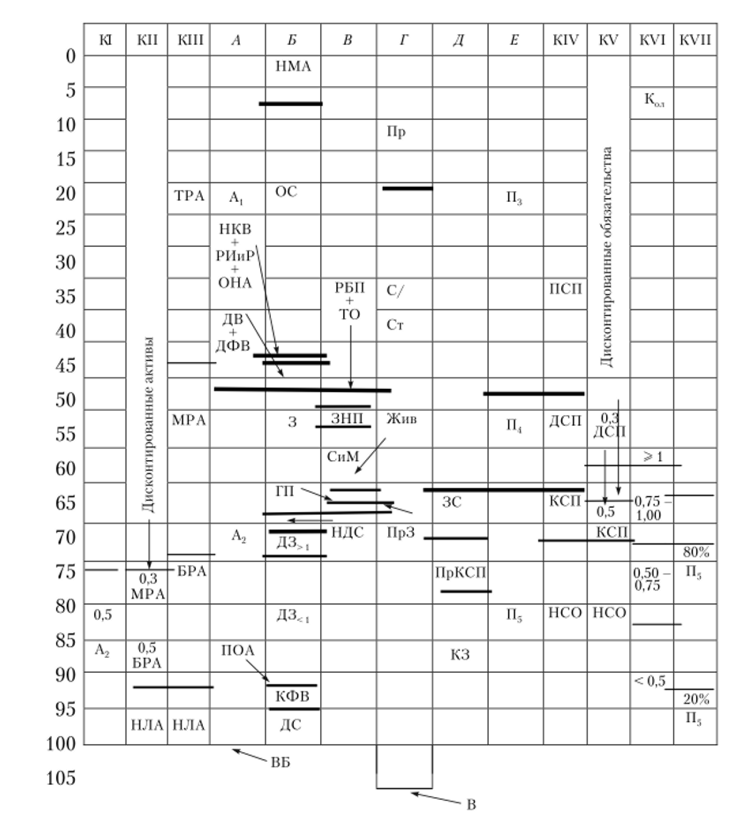

Оценку ликвидности (кредитоспособности) осуществим по балансограммам на рис. 2.2 и 2.3, построенным по данным финансовой отчетности условного предприятия Приложения. Для наглядности и удобства анализа ликвидности (кредитоспособности) дополним данные рисунки семью колонками определения ликвидности (кредитоспособности) согласно структурной схеме последовательности нанесения расчетных величин финансовых показателей предприятия на балансограмму при оценке ликвидности (кредитоспособности), представленной в главе 2 на рис. 2.7 и Правилами построения дополнительных колонок балансограммы для оценки ликвидности (кредитоспособности), изложенными в главе 2. Рисунки, дополненные колонками ликвидности (кредитоспособности) KI—KVII, имеют вид, изображенный на рис. 4.1 и 4.2.

Оценим ликвидность (кредитоспособность) условного предприятия. Анализ проводим снизу вверх по показателям табл. 4.1.

- 1. Достаточность наиболее ликвидных активов для погашения наиболее срочных обязательств. Величины наиболее ликвидных активов (НЛА) в колонке КШ недостаточно для обеспечения наиболее срочных обязательств (НСО) в колонке KIV. К концу периода активы, но этой группе покрывают лишь незначительную часть обязательств. Ситуация к концу периода резко ухудшилась.

- 2. Достаточность быстрореализуемых активов для погашения краткосрочных пассивов. Доля показателя «Быстрореализуемые активы» (БРА) в колонке КШ превышает долю показателя «Краткосрочные пассивы» (КСП) со

со.

Рис. 4.1. Балансограмма оценки ликвидности на начало периода

Примечание. Масштаб балансограммы 302,50 тыс. руб.

Рис. 4.2. Балансограмма оценки ликвидности на конец периода

Примечание. Масштаб балансограммы 392,45 тыс. руб.

в колонке KIV, требование достаточности быстрореализуемых активов для погашения краткосрочных пассивов выполняется и на начало и на конец анализируемого периода.

- 3. Достаточность медленнореализуемых активов для погашения долгосрочных пассивов. Доля показателя «Медленнореализуемые активы» (МРА) в колонке КШ превышает долю показателя «Долгосрочные пассивы» (ДСП) в колонке KIV, требование достаточности медленнореализуемых активов для погашения долгосрочных пассивов выполняется и на начало и на конец анализируемого периода.

- 4. Достаточность превышения постоянными пассивами труднореализуемых активов. Доля показателя ТРА в колонке КШ меньше доли показателя «Постоянные пассивы» (ПСП) в колонке KIV, требование превышения постоянными пассивами труднореализуемых активов и на начало и на конец анализируемого периода выполняется.

- 5. Достаточность суммы наиболее ликвидных активов и быстрореализуемых активов для погашения суммы наиболее срочных обязательств и краткосрочных пассивов. По сумме первых двух групп активов наиболее ликвидных активов (НЛА) и быстрореализуемых активов (БРА) колонки КШ и первых двух групп пассивов наиболее срочных обязательств (НСО) и краткосрочных пассивов (КСП) колонки KIV наблюдается недостаток активов для погашения обязательств на начало и конец периода — верхняя граница доли показателя «Быстрореализуемые активы» (БРА) в колонке КШ ниже верхней границы доли показателя «Краткосрочные обязательства» (КСП) в колонке KIV.

- 6. Достаточность суммы наиболее ликвидных активов, быстрореализуемых активов и медленнореализуемых активов для погашения суммы наиболее срочных обязательств, краткосрочных пассивов и долгосрочных пассивов. Ликвидность и на начало и на конец периода достигалась только по сумме первых трех групп активов — (НЛА + БРА + ТРА), верхняя граница доли показателя «Медленно реализуемые активы» (МРА) в колонке КШ выше верхней границы доли показателя «Долгосрочные пассивы» (ДСП) в колонке KIV.

- 7. Достаточность наиболее ликвидных активов для погашения 20% краткосрочных обязательств. Для соблюдения абсолютной ликвидности величина доли показателя «Наиболее ликвидные активы» (НЛА) в колонке КШ должна составлять не менее 20% доли показателя «Краткосрочные обязательства» (КСП) в колонке КVII. На начало периода нормативное ограничение выполняется, а на конец периода — не выполняется.

- 8. Достаточность суммы наиболее ликвидных активов и быстрореализуемых активов для погашения 80% краткосрочных обязательств. Для оценки ликвидности в краткосрочной перспективе должно соблюдаться следующее условие: суммы долей показателей «Наиболее ликвидные активы» и «Быстрореализуемые активы» в колонке КШ должно быть достаточно для погашения не менее 80% доли показателя «Краткосрочные обязательства» (КСП) в колонке KVII. Данное условие ни на начало, ни на конец периода не выполняется, хотя на начало периода было близко к нормативу.

- 9. Достаточность оборотных активов для двукратного погашения краткосрочных обязательств. Доля половины оборотных активов — (0,5 А2) в колонке KI балансограммы предприятия должна быть достаточной для погашения величины доли показателя «Краткосрочные обязательства» (КСП) в колонке KVII. Нормальное ограничение не выдерживается ни на начало, ни на конец анализируемого периода.

- 10. Достаточность суммы наиболее ликвидных активов и быстрореализуемых активов для погашения 80% краткосрочных обязательств. Для оценки ликвидности в краткосрочной перспективе должно соблюдаться следующее условие: суммы долей показателей «Наиболее ликвидные активы» и «Быстрореализуемые активы» в колонке КШ должно быть достаточно для погашения не менее 80% доли показателя «Краткосрочные обязательства» (КСП) в колонке KVII. Данное условие ни на начало, ни на конец периода не выполняется, хотя на начало периода было близко к нормативу.

- 11. Достаточность оборотных активов для двукратного погашения краткосрочных обязательств. Доля показателя половины «Оборотные активы» (0,5 * А9) в колонке KI балансограммы предприятия должно быть достаточно для погашения величины доли показателя «Краткосрочные обязательства» (КСП) в колонке KVII. Нормальное ограничение не выдерживается ни на начало, ни на конец анализируемого периода.

- 12. Достаточность дисконтированных активов для погашения дисконтированных обязательств. Сравним верхнюю границу показателя «Дисконтированные активы» в колонке КП с верхней границей показателя «Дисконтированные обязательства» в колонке KV. На предприятии как на начало, так и на конец периода наблюдается недостаток дисконтированных активов для погашения дисконтированных обязательств. К концу периода ситуация ухудшается: если на начало периода величина дисконтированных активов обеспечивала примерно 70% дисконтированных обязательств, то к концу периода дисконтированными активами обеспечивалось только около 60% дисконтированных обязательств.

- 13. Степень кредитоспособности предприятия. И на начало и на конец периода дисконтированных активов достаточно для погашения от 50 до 75% дисконтированных обязательств, что говорит о том, что у предприятия и на начало и на конец периода была низкая кредитоспособность.

- 14. Факторный анализ. Ситуация ухудшилась за счет уменьшения доли денежных средств (колонка Б балансограммы) и снижения доли долгосрочных обязательств (колонка Е балансограммы) с одновременным увеличением доли кредиторской задолженности.