Организация системы счетов бухгалтерского учета и справочников

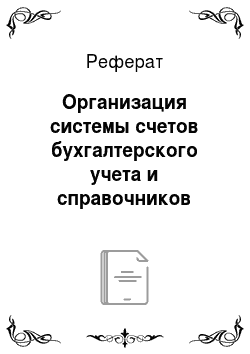

Бухгалтерские программы поставляются с типовым планом счетов, счета и субсчета которого соответствуют Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Минфином (рис. 6). План счетов в компьютерной бухгалтерской программе также должен соответствовать методике учета в данной программе. Поэтому его субсчета могут отличаться от типового плана счетов… Читать ещё >

Организация системы счетов бухгалтерского учета и справочников (реферат, курсовая, диплом, контрольная)

Система счетов — порядок построения синтетических и аналитических счетов.

Рис. 6. План счетов в «1C: Бухгалтерия 8».

Как правило, компьютерный план счетов — это справочник, организованный в виде списка. Каждая запись списка соответствует определенному счету или субсчету.

Бухгалтерские программы поставляются с типовым планом счетов, счета и субсчета которого соответствуют Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Минфином (рис. 6). План счетов в компьютерной бухгалтерской программе также должен соответствовать методике учета в данной программе. Поэтому его субсчета могут отличаться от типового плана счетов. В программах фирмы «1C» план счетов включает дополнительные забалансовые счета, необходимые для накопления той информации, которая нужна, но не отражается на других счетах плана счетов.

Перед началом ведения учета в программе план счетов корректируется в соответствии с особенностями учета на предприятии. Настройка плана счетов — ответственный этап подготовки к ведению учета.

Система счетов (синтетических, субсчетов, аналитических) зависит: от учетной политики предприятия, от видов его деятельности, от необходимости в информации для управления и т. д.

В плане счетов описаны некоторые свойства (характеристики) счетов (субсчетов). Типичными характеристиками счета являются:

- • код (номер счета/субсчета),

- • наименование счета/субсчета,

- • тип по отношению к балансу (активный, пассивный, активнопассивный),

- • тип сальдо (свернутое или развернутое),

- • признак наличия аналитического учета по счету/субсчету определяет счета по которым аналитический учет ведется или не ведется

- • признак ведения количественного учета,

- • признак ведения валютного учета и другие.

Многие из бухгалтерских программ позволяют вести несколько независимых планов счетов. За счет этого возможна организация параллельного ведения учета по нескольким методикам, например по национальным и международным стандартам Аналитический учет в программе организуется на основе справочников (или классификаторов) объектов аналитического учета. Порядок его ведения определяется моделями аналитического учета.

Справочники (классификаторы) представляют собой списки объектов в виде классификаторов. При заполнении справочников (классификаторов), информация должна быть классифицирована и кодирована. Код, как правило, не может повторяться и однозначно определяет объект. Каждый элемент в справочник вводится строго один раз. Нарушение этого правила приведет к созданию второго объекта с тем же наименованием, но другим кодом, что приведет к ошибкам в аналитическом учете. В бухгалтерских программах содержатся классификаторы:

общегосударственные (КЛАРД — классификатор адресов, ОКЕИ — единиц измерения, ОКОФ — основных фондов, банков, видов валют и другие);

отраслевые;

локальные — разрабатываются для конкретного предприятия (подразделения, основные средства, материалы, виды продукции и услуг (номенклатура), организации-контрагенты, сотрудники, статьи затрат и т. д.).

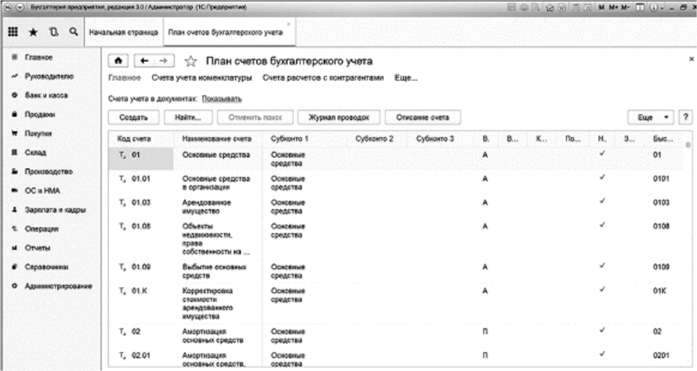

Справочники содержат наименования объектов аналитического учета (аналитических счетов), их коды и различные реквизиты — характеристики объектов (рис. 7). В справочниках записывается и хранится постоянная информация об объектах, которая однократно вводится в базу данных программы, а использоваться может много раз. Справочники гибкой структуры позволяют пользователю определять состав реквизитов объекта, жесткой структуры — не позволяют. Иерархические справочники позволяют объекты группировать. Как правило, справочники позволяют объекты сортировать, отбирать, копировать, осуществлять быстрый поиск.

Справочники могут заполняться как перед началом ведения учета, так и в процессе работы с документами, операциями.

Рис. 7. Справочник «Контрагенты» в «1С:Бухгалтерия 8».

Модели организации аналитического учета могут быть: Типизированные — счета в плане счетов связаны с одним или несколькими типами аналитических счетов. Например, в «1C: Бухгалтерии» в плане счетов с каждым счетом или субсчетом могут быть связаны несколько субконто (см. рис. 6). Каждому типу аналитического счета соответствует множество конкретных объектов одного вида, которые образуют массив — справочник объектов аналитического учета.

Нетипизированные — в плане счетов со счетом связываются аналитические счета. Соединяются код синтетического счета/субсчета и код аналитического счета в один общий код.

В бухгалтерских комплексах и интегрированных системах управления различают общие для всех модулей (подсистем) справочники и локальные, для отдельных модулей (подсистем). Большая часть справочников аналитического учета поддерживаются в локальных модулях (подсистемах).