Формы бухгалтерского учета для предприятий малого бизнеса.

Бухгалтерская отчетность малых предприятий

Книга может вестись в виде ведомости. Открывать ее удобнее на месяц (при необходимости используя вкладные листы для учета операций по счетам) или в форме журнала, в котором учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, что заверяется подписями руководителя малого… Читать ещё >

Формы бухгалтерского учета для предприятий малого бизнеса. Бухгалтерская отчетность малых предприятий (реферат, курсовая, диплом, контрольная)

Изучив материал данной главы, студент должен:

знать

• формы бухгалтерского учета, особенности применения простой и развернутой форм бухгалтерского учета;

уметь

- • обоснованно выбирать форму бухгалтерского учета;

- • заполнять учетные регистры, предусмотренные развернутой формой бухгалтерского учета;

владеть

• навыками по формированию обоснованного выбора формы бухгалтерского учета для субъектов малого и среднего бизнеса.

Простая форма бухгалтерского учета

С 1 января 2013 г. некоторые организации могут вести бухгалтерский учет по простой системе без использования способа двойной записи, что предусмотрено в п. 3 ст. 10 ФЗ «О бухгалтерском учете». Согласно п. 6.1 приказа Минфина России от 18.12.2012 № 164н «О внесении изменения в положение по бухгалтерскому учету „Учетная политика организации“ (ПБУ 1/2008)», утвержденное приказом Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету», при формировании учетной политики микропредприятия и социально ориентированные некоммерческие организации вправе предусмотреть в ней ведение бухгалтерского учета по простой системе (без применения двойной записи). Однако в настоящее время отсутствует методологическое регулирование ведения бухгалтерского учета по простой системе.

В Информации Минфина России № ПЗ-З/2012 предусмотрены:

- — возможность вести бухгалтерский учет по простой системе (без применения двойной записи), что должно быть закреплено в учетной политике организации (и. 2.1);

- — возможность сократить количество синтетических счетов в принимаемом рабочем плане счетов бухгалтерского учета по сравнению с типовым Планом счетов (п. 3);

- (п- 4);

- — применение простой формы без использования регистров бухгалтерского учета имущества;

- — применение простой формы с использованием регистров бухгалтерского учета имущества;

- — возможность для микропредприятий, не являющихся эмитентами публично размещаемых ценных бумаг, применять отдельные нормы положений о бухгалтерском учете в особом порядке (п. 5, 6, 10, 11, 13, 14).

Простая форма бухгалтерского учета предназначена для малых предприятий, работающих по упрощенному плану счетов и соблюдающих следующие критерии:

- • количество хозяйственных операций незначительно (как правило, не более 100 в месяц);

- • не осуществляется производство продукции и выполнение работ, связанные с большими затратами материальных ресурсов.

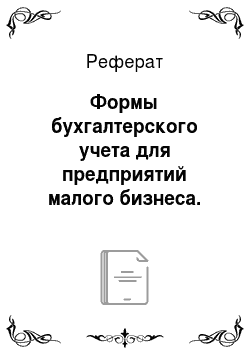

Простая форма включает всего два регистра:

- • Книга (журнал) учета фактов хозяйственной деятельности (форма № К-1);

- • ведомость учета заработной платы (форма № В-8) (рис. 3.1).

Рис. 3.1. Схема простой формы бухгалтерского учета:

— запись;

— запись;  — сверка записи Эти регистры очень просты в заполнении и «не перегружены» дополнительной информацией. Простая форма не требует оборотной ведомости. Минуя оборотную ведомость, бухгалтерская отчетность составляется на основании Книги (журнала) учета фактов хозяйственной деятельности.

— сверка записи Эти регистры очень просты в заполнении и «не перегружены» дополнительной информацией. Простая форма не требует оборотной ведомости. Минуя оборотную ведомость, бухгалтерская отчетность составляется на основании Книги (журнала) учета фактов хозяйственной деятельности.

Книга (журнал) учета фактов хозяйственной деятельности является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них (табл. 3.1). При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Книга учета хозяйственных операций.

Таблица 3.1 Типовая форма № К-1.

№. п/п | Регистрация операций. | Наличие и движение средств предприятия. | |||||||||||||||||||||

дата и номер документа. | содержание операции. | сумма. | затраты на производство. | касса. | расчетный счет. | реализация. | расчеты по оплате труда. | расчеты с прочими дебиторами и кредиторами. | расчеты с бюджетом. | расчеты, но страхованию. | прибыль и ее использование. | и др. | |||||||||||

дебет (приход). | кредит (расход). | дебет (приход). | кредит (расход). | дебет (приход). | кредит (расход). | дебет (задолженность). | кредит (оплачено). | дебет (выдано). | кредит (начислено). | дебет. | кредит. | дебет (перечислено). | кредит (задолженность). | дебет (перечислено). | кредит (задолженность). | дебет (использовано). | кредит. | ||||||

Ведомость учета оплаты труда за 20_г.

Таблица 3.2 Типовая форма № В-8.

№ п/п. | ФИО. | Должность. | Остаток заработной платы на начало месяца (зад ол женность работникам). | Кредит (начислено) счета 70. | Дебет (удержано) счета 70. | К выдаче. | Расписка в получении. | Отчисление на социальное страхование. | |||||||||

в дебет счетов. | ИТОГО по кредиту счета 70. | с кредита счетов. | ИТОГО по дебету счета 70. | ||||||||||||||

выдан аванс (счет 50). | налоги.

| ||||||||||||||||

и. | |||||||||||||||||

Книга может вестись в виде ведомости. Открывать ее удобнее на месяц (при необходимости используя вкладные листы для учета операций по счетам) или в форме журнала, в котором учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, что заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия. Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

Книга учета фактов хозяйственной деятельности должна содержать следующие обязательные учетные данные:

- • порядковый номер и содержание хозяйственной операции;

- • дату и номер документа, на основании которого совершена операция;

- • сумму по дебету и кредиту корреспондирующих счетов по отражению зарегистрированной операции.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному по графе 4 «Остаток сумм на оплату труда на начало месяца».

После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо, но каждому их виду (счету) на 1-е число следующего месяца.

Ведомость по форме № В-8 предназначена для учета расчетов с работниками малого предприятия по оплате труда, учитываемых на счете 70 «Расчеты с персоналом, но оплате труда». В разделе ведомости «Кредит (начислено)» отражаются начисленные работникам малого предприятия (состоящим и не состоящим в штате) суммы по оплате труда (включая премии) за выполненную работу, исчисленные исходя из принятых на предприятии систем и форм оплаты труда, надбавки, доплаты и другие выплаты, предусмотренные действующим законодательством. Оплата труда группируется в ведомости по категориям работников, объектам учета, видам производств.

Одновременно производится расчет всех удержаний из начисленных сумм соответствии с действующим законодательством (НДФЛ, сумм выданных авансов, своевременно не возвращенных подотчетными лицами сумм, сумм по исполнительным листам в пользу различных организаций и других лиц) и определяется сумма, подлежащая выдаче на руки работникам.

Ведомость является также платежным документом и предназначена для оформления выдачи заработной платы работникам малого предприятия.

При наличии не выданных работникам малого предприятия сумм по оплате труда (по истечении 5 рабочих дней со дня, установленного для ее выплаты) в графе этой ведомости «Расписка в получении» делается запись «Депонировано», и указанная сумма переносится по каждому работнику (записью позиционным способом) в ведомость следующего месяца в графу 4 «Остаток сумм на оплату труда на начало месяца».

При наличии у предприятия работников (в том числе не состоящих в штате малого предприятия) в количестве более 10 человек рекомендуется вести учет начисленных сумм оплаты труда и удержаний из нее в расчетных ведомостях по типовым формам № Т-49 «Расчетно-платежная ведомость» и Т-51 «Расчетная ведомость». В этом случае свод операций по счету 70 производится в ведомости по форме № В-8 на основании данных типовых ведомостей.

В ведомости по форме № В-8 также определяются суммы отчислений на социальные нужды (органам ФСС, ПФР, ФФОМС и др.) в установленном порядке от сумм оплаты труда работников.

На основании данной ведомости обороты по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются по графе «Кредит» в ведомости № В-5 и по графе «Дебет» ведомости № В-3 «Учет затрат на производство».