Особенности построения плана счетов в международных стандартах финансовой отчетности

Для упрощения заполнения финансовых отчетов план счетов обычно составляют, но такому принципу. В первой части плана счетов перечисляют все балансовые (основные) счета в той последовательности, в которой они отображены в балансовом отчете. А во второй части указывают счета прибылей и убытков и прочего совокупного дохода (так называемые временные счета, которые открывают в начале финансового года… Читать ещё >

Особенности построения плана счетов в международных стандартах финансовой отчетности (реферат, курсовая, диплом, контрольная)

План счетов бухгалтерского учета в России принимается на законодательном уровне, он должен использоваться компаниями в обязательном порядке. План счетов бухгалтерского учета построен по принципу возрастающей ликвидности: от малоликвидных (здания, сооружения и т. п.) до высоколиквидных активов (денежные средства и их эквиваленты, финансовые вложения, дебиторская задолженность и т. п.).

В некоторых европейских странах, а также в США и Великобритании план счетов начинается с высоколиквидных активов, т. е. он строится в порядке убывания ликвидности активов и пассивов, в нем отражаемых.

МСФО не регламентирует определенного порядка в построении плана счетов по критериям ликвидности.

В МСФО бухгалтерские счета разделяются на постоянные (балансовые) и временные (закрывающиеся) при построении баланса. В РСБУ принято выделять забалансовые счета, а в МСФО они не выделяются. В РСБУ и в МСФО существует деление счетов на постоянные и регулирующие (контрарные) счета.

Перечень бухгалтерских счетов, открываемых в отчетном периоде, называется «Главная книга». В системе международных стандартов используется так называемый стоп-счет (suspense account). Он используется тогда, когда бухгалтер не уверен, в какой счет Главной книги необходимо занести данную проводку, и он вынужден временно разместить платеж в стоп-счет.

В отличие от российских стандартов международные стандарты финансовой отчетности не регламентируют, каким должен быть по форме и содержанию план счетов. Компания, которая ведет учет и составляет отчетность по международным стандартам, может разработать и использовать план счетов, отличный от плана счетов других компаний. Это связано с тем, что международный план счетов разрабатывается компанией самостоятельно (это должно быть оговорено и отражено в учетной политике). В России же План счетов регламентирован приказом Минфина России от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению». Несмотря на то что он носит условно-рекомендательный характер, на практике большинство компаний используют его практически в неизменном виде.

Согласно МСФО при построении и обосновании плана счетов необходимо учесть, что он должен:

- • обеспечить простое составление основных финансовых отчетов (прежде всего отчета о финансовом положении компании и отчета о прибыли или убытке и прочем совокупном доходе);

- • быть настолько гибким, чтобы иметь возможность расширяться в будущем в связи с изменением структуры или бизнеса компании;

- • обеспечить достаточную и полную детализацию для построения и управленческих отчетов.

Для упрощения заполнения финансовых отчетов план счетов обычно составляют, но такому принципу. В первой части плана счетов перечисляют все балансовые (основные) счета в той последовательности, в которой они отображены в балансовом отчете. А во второй части указывают счета прибылей и убытков и прочего совокупного дохода (так называемые временные счета, которые открывают в начале финансового года и закрывают в конце). При этом международные стандарты не устанавливают порядок перечисления статей баланса, а только регламентируют, какая информация должна быть отражена и раскрыта в балансовом отчете. Таким способом построены планы счетов большинства европейских компаний.

По аналогии с российской практикой, в МСФО статьи следует отражать в порядке увеличения ликвидности. При этом счета в международном учете имеют численное обозначение, содержащее не два знака, как, например, в России, а четыре, шесть или даже двенадцать. Зачастую вводятся определенные общие счета, которые в дальнейшем не будут использованы в соответствующих учетных и отчетных регистрах финансового учета и не будут содержать данных в денежном выражении. Примером может являться счет «Внеоборотные активы», который будет попадать в балансовый отчет только в качестве названия соответствующего раздела, а конкретные обозначения будут отражены, но соответствующим статьям внутри этого раздела. Подобный подход нехарактерен для российского учета в коммерческих предприятиях. Многозначные счета (20 знаков) в российском учете используют только некоммерческие и бюджетные учреждения с обозначением соответствующих видов и подвидов экономической классификации расходов, доходов, активов и обязательств.

Международная практика ведения учета допускает участие нескольких счетов в проводке (например, несколько счетов по дебету и один по кредиту или, наоборот, один по дебету и несколько проводок по кредиту). Также встречаются проводки, где несколько счетов дебетуется и кредитуется. Но в любом случае суммарно дебетовый (дебетовые) и кредитовый (кредитовые) обороты должны быть равны, т. е. принцип двойной записи не должен быть нарушен. В российской практике учета проводка имеет жестко заданный вид: «Дебет счета» — «Кредит счета».

Все финансовые отчеты согласно МСФО построены таким образом, что оперируют только с входящими и исходящими остатками (сальдо), а также свернутыми оборотами, не разделяя их на дебетовый и кредитовый. Это значит, что счет международного плана счетов является либо активным, либо пассивным. Активно-пассивные счета, как в российском учете, например, такие как 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами» и др., отсутствуют. Вместо этих счетов в международной практике используется несколько счетов, которые являются либо активными, либо пассивными. Еще один пример: российскому операционно-результативному счету 90 «Продажи», где на одном счете учитывают и доходы, и расходы от продажи, в западном учете соответствуют отдельные счета «Доходы от продажи» и «Расходы от продажи». Это приводит к тому, что план счетов, необходимый для построения финансовой отчетности в соответствии с МСФО, обычно содержит от 120 до 250 счетов и субсчетов. Примерная форма Плана счетов по МСФО приведена в прил. 2.

В соответствии с вышеперечисленными принципами план счетов по МСФО может быть построен, например, так:

- 1ХХХХХ — Внеоборотные активы;

- 2ХХХХХ — Запасы и прочие оборотные активы;

ЗХХХХХ — Капитал;

- 4ХХХХХ — Долгосрочные обязательства;

- 5ХХХХХ — Краткосрочные обязательства;

- 6ХХХХХ — Доходы;

- 7ХХХХХ — Расходы;

- 8ХХХХХ — Счета управленческого учета;

- 9ХХХХХ — Забалансовые счета.

Счета, начинающиеся с цифр 1—5, являются балансовыми счетами и расположены в порядке, повторяющем отчет о финансовом положении компании по МСФО. Счета, начинающиеся с цифр 6 и 7, являются счетами доходов и расходов, раскрывающими содержание отчета о прибыли или убытке и прочем совокупном доходе. Счета, начинающиеся с цифры 8, — это временные счета, предназначенные для сбора аналитической информации при учете затрат на производство и продажу продукции. В конце отчетного периода они закрываются на счета незавершенного производства и готовой продукции. Счета, начинающиеся с цифры 9, — это забалансовые счета.

В плане счетов возможно перечисление счетов доходов и расходов в том порядке, в котором они указаны в отчете о прибыли или убытке и прочем совокупном доходе, составленном с использованием модели учета доходов и расходов по их функциям. В этом случае план счетов может выглядеть следующим образом:

- 61ХХХХ — Доходы от продажи;

- 62ХХХХ — Расходы от продажи;

- 71ХХХХ — Коммерческие расходы;

- 72ХХХХ — Управленческие расходы;

- 73ХХХХ — Доходы от участия в других организациях;

- 74ХХХХ — Проценты к получению;

- 75ХХХХ — Проценты к уплате;

- 76ХХХХ — Прочие доходы;

- 77ХХХХ — Прочие расходы;

- 78ХХХХ — Налог на прибыль;

- 79ХХХХ — Прочее.

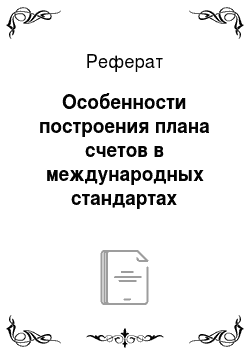

План счетов в России построен по принципу кругооборота хозяйственных средств на предприятии. Наглядно структуру российского плана счетов иллюстрирует рис. 2.4.

Рис. 2.4. План основных счетов учета, отражающий кругооборот хозяйственных средств на предприятии.

Как видим на рис. 2.4, средства труда (I) и предметы труда (II) во взаимодействии с рабочей силой образуют единый производственный процесс (III), на выходе которого образуется продукт труда (IV). Реализация, произведенной продукции приносит организации экономические выгоды в виде поступления денежных средств (V), средств в расчетах (VI), прибыли (VIII) и, как следствие, накопленного капитала (VII). Далее полученные средства вновь направляются на производственные нужды организации в виде обновления и модернизации основных средств, закупок сырья, запасов и прочих обязательных выплат и платежей, что обеспечивает бесперебойный и непрерывный процесс производства.

Таким образом, план счетов, но МСФО, рассмотренный выше, принципиально не отличается от российского. Главное, чтобы план счетов отражал те хозяйственные процессы, которые происходят на данном предприятии, и отображал пять известных всем элементов бухгалтерской (финансовой) отчетности: активы, капитал, обязательства, доходы и расходы.