Налоговая база и механизм исчисления ЕНВД

Итак, на территории РФ существуют два налоговых режима: общая система налогообложения и специальные налоговые режимы. Компании, которые не могут использовать указанные налоговые режимы, работают в общей системе налогообложения. Помимо рассмотренных выше налогов необходимо платить и другие налоги, например транспортный налог при наличии транспортных средств, являющихся объектами данного налога… Читать ещё >

Налоговая база и механизм исчисления ЕНВД (реферат, курсовая, диплом, контрольная)

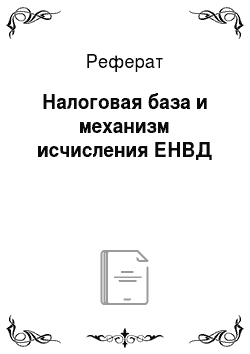

Перечень видов деятельности, а также размер базовой доходности по каждому виду деятельности установлены ст. 346.29 ПК РФ. Например, для бытовых услуг базовая доходность определена на каждого работающего и составляет 7500 руб. в месяц на человека, на оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств — 12 000 руб., для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, — 1800 руб. за 1 кв. м площади торгового зала, и другие показатели, прописанные в НК РФ. Размер базовой доходности ежегодно корректируется на коэффициент-дефлятор К1. Муниципальные органы могут устанавливать понижающий коэффициент базовой доходности К2 (от 1 до 0,005) с учетом особенностей предпринимательской деятельности на своей территории. К особенностям ведения предпринимательской деятельности, учитываемые К2, относятся: ассортимент товаров, сезонность, режим работы, особенности ведения места предпринимательской деятельности и др.

Расчет налога ведется исходя из законодательно установленного размера базовой доходности по видам деятельности и определяется следующим образом:

где БД — базовая доходность в месяц на единицу физического показателя; N — количество единиц физического показателя; К1 — коэффициент-дефлятор (на 2014 г. дефлятор был установлен в размере 1,672); К2 — корректирующий коэффициент базовой доходности, установленный нормативным актом местных органов управления на период не менее чем календарный год и может быть установлен в пределах от 0,005 до 1 включительно; Ст — ставка налога (15%).

Сумма единого налога, исчисленная за налоговый период (квартал), может быть уменьшена на взносы на обязательное пенсионное страхование и пособия по временной нетрудоспособности и в связи с материнством, обязательное медицинское и социальное страхование, выплаченные за счет средств работодателя в том же налоговом периоде. При этом сумма единого налога не может быть менее 50%.

Вернемся к нашему примеру применительно к розничным сетям.

Предположим, что на территории муниципального образования, на которой расположен магазин, введен ЕНВД, и торговая площадь магазина 50 кв. м (по НК РФ площадь торгового зала должна быть менее 150 кв. м), магазин нс может использовать иной налоговый режим, кроме ЕНВД.

Применительно к нашему примеру рассчитаем за налоговый период (квартал):

Итак, на территории РФ существуют два налоговых режима: общая система налогообложения и специальные налоговые режимы. Компании, которые не могут использовать указанные налоговые режимы, работают в общей системе налогообложения. Помимо рассмотренных выше налогов необходимо платить и другие налоги, например транспортный налог при наличии транспортных средств, являющихся объектами данного налога, или налог на землю, если земля находится в собственности компании. Если же компания не использует природные ресурсы, то она не платит такие налоги, как налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами водного и животного мира.

Далее рассмотрим НДФЛ, по отношению к которому организации выступают налоговыми агентами, т. е. исчисляют и перечисляют налог в бюджет.