Выбор оптимального метода инвестиционного проекта как инструмент повышения финансовой устойчивости ОАО «Краснодаргазстрой»

С позиции финансового анализа реализация инвестиционного проекта может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта (или накопление капитала) и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно (с разрывом между ними или без него) или на некотором временном отрезке параллельно. В последнем… Читать ещё >

Выбор оптимального метода инвестиционного проекта как инструмент повышения финансовой устойчивости ОАО «Краснодаргазстрой» (реферат, курсовая, диплом, контрольная)

Выбор оптимального метода инвестиционного проекта как инструмент повышения финансовой устойчивости ОАО «Краснодаргазстрой»

Задача любого производства состоит в максимальном удовлетворении спроса потребителя, повышении эффективности производства, снижении себестоимости продукции, повышении производительности труда и, как следствие, увеличении прибыли предприятия. Для реализации всех этих задач на производственных предприятиях проводится инновационная деятельность, что включает в себя внедрение инновационных проектов, к которым относятся модернизация оборудования, техническое перевооружение производства, переоснащение, а также новое строительство производственных площадей. Кроме того, инновационными проектами могут быть и организационные усовершенствования, т. е. внедрение новых форм и методов организации труда и изменение структурных схем предприятия.

Так же к инновационным проектам можно отнести следующие изменения:

- 1. В управлении — изменение функциональных обязанностей работников, слияние или разделение организационных структур, усовершенствование методов работы управленческого аппарата, с целью оптимизации решения поставленных задач;

- 2. Экономические — положительные изменения в финансовой, платежной, бухгалтерской деятельности, а также в области планирования, ценообразования на производстве;

- 3. Социальные — усовершенствование кадровой политики на предприятии; изменение подхода к профессиональной подготовке специалистов и повышению квалификации работников; проявление повышенного внимания к социальной и профессиональной адаптации новых работников. Внедрение мероприятий по улучшению жилищных условий нуждающихся, повышению безопасности и гигиены труда, организация досуга молодежи;

- 4. Юридические — внедрение новых и изменение существующих нормативно-правовых документов на производстве, определяющих и регулирующих все виды деятельности;

- 5. Экологические — внедрение очистных сооружений [1].

С позиции финансового анализа реализация инвестиционного проекта может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта (или накопление капитала) и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно (с разрывом между ними или без него) или на некотором временном отрезке параллельно. В последнем случае предполагается, что отдача от инвестиций начинается еще до момента завершения вложений. Оба процесса имеют разные распределения интенсивности во времени, что в значительной степени определяет эффективность вложения инвестиций [7].

Методы экономической оценки могут использоваться при выборе различных вариантов достижения цели проектного решения, которые рассматриваются инвестором. В этом случае речь идет об оценке сравнительной экономической эффективности различных вариантов одного проектного решения. При выборе оптимального варианта проекта необходимо, помимо единой для всех вариантов цели проектного решения, учитывать следующее.

- 1. Рассматриваемые варианты проектного решения должны обеспечивать единый объем производства, качество продукции или другие производственные параметры, определяющие цель проекта — мощность энергетического оборудования, надежность работы устройств, безопасность;

- 2. Все варианты должны быть сопоставимы по срокам реализации проекта. Если же сроки реализации проектных решений различаются, то при экономической оценке эффективности проектов, имеющих более длительный срок, необходимо учесть ущерб от его увеличения;

- 3. Обеспечение экономической сопоставимости вариантов по уровню и виду используемых стоимостных параметров: цены на оборудование и материалы, тарифы на электроэнергию, тепло, транспортные услуги и другие затраты или доходы;

- 4. Экономическое обоснование целесообразности использования каждого из вариантов должно производиться по единой методике технико-экономических расчетов, с единой нормой доходности проекта;

- 5. Все варианты проектного решения должны обеспечивать единые экологические нормы эксплуатации, единые требования к технике безопасности, охране труда и другим нормативным параметрам организации производства.

Оптимальным вариантом будет тот, который при соблюдении вышеперечисленных условий обеспечит минимальный срок окупаемости инвестиций [3].

Применявшиеся до настоящего времени в нашей стране методы оценки эффективности капитальных вложений и производственного строительства были ориентированы на административно-плановую экономику. В их основе заложен критерий величины народно-хозяйственного эффекта, который будет получен в результате реализации инвестиционного проекта.

Базовым методом расчета эффективности капитальных вложений является метод приведенных затрат, основанный на использовании установленного норматива окупаемости капитальных вложений. Очевидно, что в условиях рыночных отношений в основе определения эффективности инвестиционного проекта должны лежать другие критерии и методы.

В развитых странах с рыночной экономикой разработан и широко применяется большой арсенал методов оценки эффективности инвестиционных проектов. Они основаны преимущественно на сравнении эффективности инвестиций в различные проекты.

При этом в качестве альтернативы вложениям средств в рассматриваемое производство выступают финансовые вложения в другие производственные объекты, помещение финансовых средств в банк под проценты или их обращение в ценные бумаги [7].

В качестве базы для внедрения предлагаемого инвестиционного проекта выбрано открытое акционерное общество «Краснодаргазстрой», которое создано на основании Указа Президента РФ от 01.07.1992 г. № 721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» и зарегистрированного Постановлением первого заместителя Главы Администрации г. Краснодара № 199-п от 24.05.1994 года по адресу: г. Краснодар, ул. Гаражная, 75.

В настоящее время ОАО «Краснодаргазстрой» осуществляет следующие виды деятельности: строительство зданий и сооружений, производство общестроительных работ по прокладке магистральных проводов, линий связи и линий электропередачи, деятельность сухопутного транспорта, деятельность автомобильного грузового транспорта, производство отделочных работ, монтаж инженерного оборудования зданий и сооружений, производство прочих строительных работ, разведочное бурение, производство прочих неметаллических минеральных продуктов, производство изделий из бетона, гипса и цемента, добыча сырой нефти и природного газа, предоставление услуг в этих областях, предоставление услуг по добыче нефти и газа, предоставление прочих услуг, связанных с добычей нефти и газа [6].

Эффективность текущей деятельности ОАО «Краснодаргазстрой» связана с результативностью использования материальных и трудовых ресурсов. Для того, чтобы понять эффективность деятельности организации, был проведен анализ ресурсного потенциала ОАО «Краснодаргазстрой» (табл. 1).

Наблюдается постепенное уменьшение численности работников в организации в 2013 г. по сравнению с 2011 г. численность работников уменьшилась на 6%, а по сравнению с 2012 годом она уменьшилась на 5,55% соответственно. Стоимость основных средств в 2013 г. увеличилась на 69,4% по сравнению с 2011 г., и 26,07% по сравнению с 2012 г. Наблюдается рост и оборотных средств организации в 2013 г. по сравнению с 2011 годом оборотные средства увеличились на 42,87%, а по сравнению с 2012 г. наблюдается незначительный рост оборотных средств на 0,22%. В целом затраты на производство продукции в 2013 г. возросли на 7,53% и 2,27% соответственно.

инвестиционный финансовый устойчивость.

Таблица 1. Ресурсы ОАО «Краснодаргазстрой»

Показатель. | 2011 г. | 2012 г. | 2013 г. | 2013 г. в% к. | ||

2011 г. | 2012 г. | |||||

Среднегодовая численность работников, чел. | 94,00. | 94,45. | ||||

Общая площадь, га. | 0,4. | 0,4. | 0,4. | 100,00. | 100,00. | |

Среднегодовая стоимость основных средств, тыс. руб. | 2 516 580,5. | 3 381 414,5. | 169,40. | 126,07. | ||

Среднегодовая стоимость оборотных средств, тыс. руб. | 8 833 423,5. | 142,87. | 100,22. | |||

Затраты на производство продукции — всего, тыс. руб. | 107,53. | 102,27. | ||||

Финансовый результат — обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования (табл. 2).

Таблица 2. Результаты деятельности ОАО «Краснодаргазстрой», в тыс. руб.

Показатель. | 2011 г. | 2012 г. | 2013 г. | 2013 г. в% к. | ||

2011 г. | 2012 г. | |||||

Выручка. | 105,12. | 102,74. | ||||

Валовая прибыль. | 70,62. | 93,10. | ||||

Прибыль до налогообложения. | 108,90. | 113,14. | ||||

Чистая прибыль отчетного года. | 165,62. | 112,50. | ||||

Произведено продукции. | 103,99. | 100,82. | ||||

Организация увеличивает показатели выручки в 2013 г. на 5,12% по сравнению с 2011 г. и на 2,74% по сравнению с 2012 г. Чистая прибыль организации имеет положительную динамику, это связано с увеличением прибыли до налогообложения на 8,9% в 2011 г. и 13,14% в 2012 г.

Валовая прибыль в 2013 г. по сравнению с 2011 г. и 2012 г. значительно сократилась. Для того, чтобы понять на сколько эффективно ОАО «Краснодаргазстрой» использует свои имеющиеся ресурсы, был проведен анализ их использования (табл. 3).

В 2013 г. 6,16 тыс. руб. приходится на единицу стоимости основных средств, этот показатель значительно меньше, чем в 2011 г. на 38,65% и 2012 г. на 20,1%. Показатель фондоемкости значительно увеличился, это означает, что в 2013 г. 0,16 тыс. руб. основных производственных фондов приходится на 1 рубль произведенной продукции. По сравнению с 2011 г. этот показатель увеличился на 60%, а по сравнению с 2012 г. он увеличился на 23,08% соответственно.

Таблица 3. Эффективность использования ресурсов ОАО «Краснодаргазстрой»

Показатель. | 2011 г. | 2012 г. | 2013 г. | 2013 г. в% к. | ||

2011 г. | 2012 г. | |||||

Фондоотдача, тыс. руб. | 10,04. | 7,71. | 6,16. | 61,35. | 79,90. | |

Фондоемкостью, тыс. руб. | 0,1. | 0,13. | 0,16. | 160,00. | 123,08. | |

Материалоотдача, тыс. руб. | 1,60. | 1,95. | 1,43. | 89,37. | 73,33. | |

Производительность труда, тыс. руб. | 6622,01. | 6862,49. | 7325,63. | 110,62. | 106,75. | |

Рентабельность (убыточность) продукции, %. | 5,47. | 2,57. | 1,98. | 36,20. | 77,04. | |

Уровень рентабельности (убыточности), %. | 2,27. | 1,53. | 1,71. | 75,33. | 111,76. | |

За исследуемый период наблюдается уменьшение показателя материалоотдачи в 2013 г., по сравнению с 2011 и 2012 гг. на 10,63% и 26,67%, это означает, что сырье используется недостаточно эффективно. Трудовые ресурсы используются эффективно, снижая общественно необходимое рабочее время на производство единицы товара и его стоимости. Наблюдается динамика снижения рентабельности продукции в 2011 г. этот показатель составил 5,47%, а к 2013 г. сократился до 1,98%. В целом уровень рентабельности за исследуемый период нестабилен, в 2013 г., по сравнению с 2011 г. он уменьшился на 24,67%, а по сравнению с 2012 г. увеличился на 11,76%, это означает, что организация приносит прибыль и является устойчивой.

Для успешного развития Краснодарского края необходимо больше газового топлива. Проблему можно решить за счет не только увеличения добычи, но и улучшения учета его расходования.

В организации ОАО «Краснодаргазстрой» нами предлагается инвестиционный проект «Производство счетчиков газа промышленного назначения». Основным видом продукции, по инвестиционному проекту, являются газосчетчики ГАММА G6 и турбинные счетчики газа TRZ G65-G4000. Прототипом газового счетчика ГАММА G6 является газовый счетчик организации ЗАО «Газдевайс», прототипом турбинного счетчика газа TRZ G65-G4000 ООО «ЭЛЬСТЕР Газэлектроника».

Разработка инвестиционного проекта, его реализация и дальнейший сбыт продукции влечет за собой риски различной степени. Нами были рассмотрены наиболее вероятные из них: увеличение стоимости строительного и ремонтного оборудования и материала, увеличение стоимости сырья и материалов, снижение цен на продукцию, снижение уровня продаж от запланированного, дебиторская задолженность.

Качественный анализ представленных рисков позволяет сделать выводы, что последствия наступления рисков могут быть компенсированы в процессе реализации инвестиционного проекта.

Газовый счетчик объемный диафрагменный ГАММА G6 предназначен для измерения объема газа в газопроводе низкого давления в жилищно-коммунальном хозяйстве и быту (табл. 4).

Счётчик построен по классической, хорошо зарекомендовавшей себя, надёжной схеме. В конструкции счётчика применены самые современные и высококачественные материалы и покрытия, позволяющие обеспечить весьма малую потерю давления, низкий уровень шума при работе, минимальный износ подвижных деталей, высокую коррозионную стойкость металлических деталей. Счётчик оснащён устройством, препятствующим обратному ходу счётного механизма [5].

Таблица 4. Основные технические характеристики газового счетчика ГАММА G6

Наименование параметра. | Значение параметра. | |

Максимальный расход Qмакс, м3/ч. | ||

Номинальный расход Qном, м3/ч. | ||

Минимальный расход Qмин, м3/ч. | 0,06. | |

Пределы допускаемой относительной погрешности в диапазоне расходов при температуре +20°С, %: | ||

Qмин? Q < 0,1Qном. | ± 3. | |

0,1Qном? Q? Qмакс. | ± 1,5. | |

Изменение относительной погрешности, вызванное отклонением температуры измеряемого газа от нормальной, при изменении температуры на 1 °C не превышает, %. | 0,45. | |

Порог чувствительности счетчика, не более, м3/ч. | 0,012. | |

Максимальное избыточное давление, кПа. | ||

Максимальное рабочее давление, Па. | ||

Потеря давления, Па, при Qмакс, не более. | ||

Циклический объем, дм3 | ||

Емкость отсчетного устройства, м3 | 99 999,999. | |

Цена младшего деления отсчётного устройства, м3 | 0,001 (1,0 дм3). | |

Минимальная цена деления шкалы отсчётного устройства составляет, м3 | 0,0002 (0,2 дм3). | |

Диапазон температуры окружающей среды,°С. | — 40…+ 60. | |

Рабочий диапазон температур измеряемого газа,°С. | — 30…+ 60. | |

Габаритные размеры счетчика (Ш х В х Г), мм. | 325×267×177. | |

Расстояние между осями штуцеров, мм. | 250 ± 0,5. | |

Диаметр входного и выходного штуцеров, дюйм. | G 11/4". | |

Масса, кг, не более. | 3,0± 0,15. | |

Срок службы, лет. | ||

Межповерочный интервал, лет. | ||

Гарантийный срок эксплуатации, мес. | ||

Счетчик газа турбинный TRZ состоит из корпуса (фланцевое исполнение) и измерительного преобразователя. При воздействии потока газа на турбину, последняя вращается со скоростью, пропорциональной скорости потока (объемному расходу) газа. Вращение турбины с помощью механического редуктора передается на счетную головку, показывающую (по нарастающей) суммарный объем газа при рабочих условиях, прошедший через счетчик (табл. 5).

Назначение счетчика — измерение объема плавно меняющихся потоков, очищенных и осушенных неагрессивных однои многокомпонентных газов (природный газ, воздух, азот, аргон и др.) при использовании их в установках промышленных и коммунальных предприятий (для учета расхода газа при коммерческих операциях) [4].

Таблица 5. Основные технические характеристики счетчика газа турбинный TRZ

Наименование параметра. | Значение параметра. | |

Рmax, кгс/см2. | ||

Ду, мм. | ||

Максимальное рабочее давление газа, МПа. | 1,6; 6,3; 10. | |

Qmax, м3/ч. | ||

Диапазон температуры окружающей среды,°С. | ?40° - 70. | |

Диапазон температуры измеряемой среды,°С. | о ?30 — 60. | |

Пределы допускаемой относительной погрешности, %. | 1−2. | |

Межповерочный интервал, лет. | ||

Внедрение новых технологий в производство на многих предприятиях обеспечивает решение следующих задач:

- 1. Улучшение качества продукции и наращивание объемов производства за счет освоения новых видов продукции;

- 2. Обеспечение соблюдения экологических норм производства и улучшение условий труда;

- 3. Ресурсосбережение, экономия энергии, воды, сырья, сокращение потерь [2].

Планируется, что для размещения производства необходимо выполнить ремонт, включающий отделку производственных и офисных помещений, также прокладку необходимых коммуникаций. Затраты на ремонт оценивались, исходя из площади помещений с учетом рыночных расценок на проведение таких работ.

Было рассмотрено отечественное и импортное оборудование для производства газовых счетчиков различных поставщиков, основываясь на качественный анализ и положительные отзывы других организаций, производящих газовые счетчики в Краснодарском крае. В результате чего было отобрано оборудование для различных цехов, участков и лабораторий организации ОАО «Краснодаргазстрой».

Калькуляция затрат на оборудование на всех этапах производства представлена в таблице 6.

Таблица 6. Калькуляция затрат на оборудование на всех этапах производства

Наименование оборудования. | Количество, шт. | Цена единицы, руб. | Общая стоимость, руб. | |

Цех механообработки. | ||||

Универсальный токарно-винторезный станок. | 315 000. | |||

Механическая пила. | 157 000. | |||

Координатно-шлифовочный станок. | 226 500. | |||

Итого по цеху. | ||||

Цех пластмассового литья. | ||||

Термопластавтомат. | 1 382 400. | |||

Электронно-оптические приборы для сборки, регулировки и контроля. | 23 500 000. | |||

Итого по цеху. | ||||

Участок сборки газосчетчиков. | ||||

Сборочные столы. | ||||

Комплект специнструмента. | ||||

Итого по участку. | ||||

Участок сборки счетчиков-расходомеров. | ||||

Слесарные столы. | ||||

Комплект слесарного инструмента. | ||||

Итого по участку. | ||||

Участок сборки систем регулирования. | ||||

Слесарные столы. | ||||

Комплект слесарного инструмента. | ||||

Итого по участку. | ||||

Лаборатория градуировки и поверки. | ||||

Стенд поверки газосчетчиков. | 630 500. | |||

Расходомерная установка. | 840 600. | |||

Итого по лаборатории. | ||||

Электромонтажный цех (импортное оборудование). | ||||

Паяльная станция. | ||||

Набор монтажника. | ||||

Стол монтажный. | ||||

Стул. | ||||

Лупа с подсветкой. | ||||

Лампа настольная. | ||||

Персональный компьютер | ||||

Вольтамперметр универсальный. | ||||

Калибровочный стенд. | ||||

Источник питания лабораторный. | ||||

Амперметр | ||||

Итого по цеху. | ||||

Итого по оборудованию. | ||||

В организации ОАО «Краснодаргазстрой» нами предлагается создать дополнительный отдел, в состав которого будут входить: цех механообработки 19 137,5 тыс. руб., цех пластмассового литья 27 647,2 тыс. руб., участок сборки газосчетчиков 2475 тыс. руб., участок сборки счетчиков — расходомеров 2125 тыс. руб., участок сборки систем регулирования 850 тыс. руб., лаборатория градуировки и поверки 15 972 тыс. руб., электромонтажный цех 2103,1 тыс. руб.

Калькуляция затрат на проведение ремонта помещений представлена в таблице 7. Затраты на проведение ремонтных работ составили 252,7 тыс. руб. в том числе на: отделку стен 43,2 тыс. руб., шпаклевку стен 32,5 тыс. руб., покраску стен 42 тыс. руб., циклевка и покраска пола 35 тыс. руб.

В таблице 8 были рассчитаны и проанализированы переменные затраты на инвестиционный проект, включающие в себя сырье и материалы стоимостью 95,68 млн руб., комплектующие 467,912 млн руб.

Таблица 7. Затраты на проведение ремонта помещений

Затраты на ремонт помещений. | Площадь, кв. м. | Затраты, руб. | |

Всего помещения, в т. ч.: | |||

Производственные помещения. | |||

Складские помещения. | |||

Офисное помещение. | |||

Резервные помещения. | |||

Итого. | |||

Таблица 8 — Расчет переменных затрат на проект «Производство счетчиков газа промышленного назначения», тыс. руб.

Переменные затраты. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

Сырье и материалы. | |||||

Комплектующие. | |||||

Всего переменных затрат. | |||||

Всего переменных затрат накопленным итогом. | |||||

Расчет постоянных затрат осуществлялся на основе заработной платы, коммунальных расходов, затраты на которые были рассчитаны на основе сезонного фактора и производственной площади, а именно, во 2 и 3 кварталах коммунальные расходы планируются 751 тыс. руб. (табл. 9).

В 1 и 4 кварталах сумма увеличивается на 30,5%, в связи с отопительным сезоном, затраты на текущий ремонт были приняты на уровне половины амортизационных отчислений.

Общие затраты за 2015;2019 гг. на проект «Производство счетчиков газа промышленного назначения» были рассчитаны исходя из постоянных и переменных затрат (табл. 10).

Общая сумма инвестиционных затрат по проекту составит 751 941 тыс. руб. Распределение годового объема продаж газовых счетчиков по кварталам с учетом сезонного спроса представлено в таблице 11.

Таблица 9. Расчет постоянных затрат на проект «Производство счетчиков газа промышленного назначения», тыс. руб.

Постоянные затраты. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

Заработная плата. | 2 900. | 5 400. | 5 400. | 5 400. | 5 400. | |

Топливо, энергия (на коммунальные расходы). | 1 731. | 3 462. | ||||

Административные расходы. | ||||||

Реклама и представительские расходы. | ||||||

Текущий ремонт и эксплуатация основных фондов. | 11 024. | 11 024. | 11 024. | 11 024. | ||

Амортизация. | 11 026. | 22 052. | 22 052. | 22 052. | 22 052. | |

Всего постоянных затрат. | 16 245. | 43 026. | 43 026. | 43 026. | 43 026. | |

Всего постоянных затрат накопленным итогом. | 16 245. | 59 271. | 102 297. | 145 323. | 188 349. | |

Таблица 10. Затраты на проект «Производство счетчиков газа промышленного назначения», тыс. руб.

Затраты. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

Заработная плата. | 2 900. | 5 400. | 5 400. | 5 400. | 5 400. | |

Топливо, энергия (на коммунальные цели). | 1 731. | 3 462. | ||||

Административные расходы. | ||||||

Реклама и представительские расходы. | ||||||

Текущий ремонт и эксплуатация основных фондов. | ||||||

Амортизация. | ||||||

Сырье и материалы. | ||||||

Комплектующие. | ||||||

Затраты всего. | 16 245. | 183 924. | 183 924. | |||

Затраты нарастающим итогом. | 16 245. | 200 169. | 384 093. | |||

Объем продаж в год предполагается 27 500 шт. газовых счетчиков ГАММА G6 стоимостью 3200 руб., 300 шт. газовых счетчиков турбинный TRZ стоимостью 429 400 руб. Общая выручка в год предполагается 225 070 тыс. руб.

К рассмотрению предлагается два альтернативных варианта инвестирования проекта «Производство счетчиков газа промышленного назначения» в организации ОАО «Краснодаргазстрой». Первый вариант предлагается с учетом дисконтирования, а второй без учета дисконтирования.

Таблица 11. Годовой объем продаж газовых счетчиков

Показатель. | Год. | 1 квартал. | 2 квартал. | 3 квартал. | 4 квартал. | |

Объем продаж, %. | ||||||

Газовый счетчик ГАММА G6, шт. | ||||||

Газовый счетчик турбинный TRZ, шт. | ||||||

На основании проведенного качественного анализа были выявлены наилучшие условия по предоставлению коммерческими банками инвестиционных кредитов.

Коммерческий банк «Сбербанк» на выгодных условиях может предоставить инвестиционный кредит организации ОАО «Краснодаргазстрой» (табл. 12).

Таблица 12. Условия предоставления инвестиционного кредита

Наименование параметра. | Значение параметра. | |

Срок выдачи, мес. | до 120. | |

Минимальное ограничение, руб. | 2 500 000. | |

Максимальное значение финансирования. | 200 000 000. | |

Сумма, предоставляемая заемщиком из собственных средств от стоимости проекта, %. | ||

Годовая ставка, %. | 13,22. | |

Организация ОАО «Краснодаргазстрой» может взять инвестиционный кредит у коммерческого банка «Сбербанк» в сумме 2500 тыс. руб., так же по условию кредитования инвестирует из собственных средств, а именно из нераспределенной прибыли 10%, т. е. 75 194,1 тыс. руб.

В таблице 13 представлен расчет сроков окупаемости проекта с учетом дисконтирования.

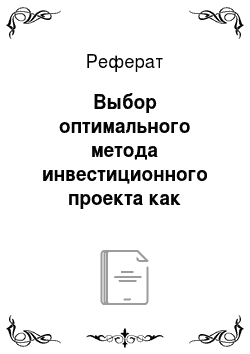

Чистая текущая стоимость проекта с учетом дисконтирования 408 123,45 тыс. руб., дисконтированный срок окупаемости инвестиционного проекта 3,34 лет, внутренняя норма доходности 54,28%, индекс рентабельности 1,54%.

Таблица 13. Экономическая эффективность инвестиций проекта «Производство счетчиков газа промышленного назначения» с учетом дисконтирования

Показатель. | Значение. | |

Потребный размер инвестиций — всего, тыс. руб. | ||

в т.ч.: переменные затраты. | ||

постоянные затраты. | ||

Ставка дисконта, %. | 13,22. | |

Ежегодные денежные потоки, тыс. руб. | ||

Чистая текущая стоимость (NPV), тыс. руб. | 408 123,45. | |

Дисконтированный срок окупаемости (DPP), лет. | 3,34. | |

Внутренняя норма доходности (IRR), %. | 54,28. | |

Индекс рентабельности (PI), %. | 1,54. | |

Чистая приведенная стоимость инвестиционного проекта «Производство счетчиков газа промышленного назначения» при смешанном финансировании описывается квадратным уравнением:

.

где y — чистый дисконтированный доход при внедрении инвестиционного проекта, тыс. руб.

x — объем реализации продукции, шт.

В таблице 14 рассмотрен вариант проекта «Производство счетчиков газа промышленного назначения» без учета дисконтирования.

По дисконтированному потоку срок окупаемости 3,34 лет, без учета дисконтирования срок окупаемости наступает значительно раньше, через 0,84 лет.

Уравнение для варианта использования средств из нераспределенной прибыли имеет следующий вид:

Таблица 14. Экономическая эффективность инвестиций проекта «Производство счетчиков газа промышленного назначения» без учета дисконтирования

Показатель. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

Денежный поток, тыс. руб. | ||||||

Денежный поток с нарастающим итогом без учета дисконтирования, тыс. руб. | ||||||

Затраты всего, тыс. руб. | 16 245. | |||||

Затраты нарастающим итогом, тыс. руб. | 16 245. | |||||

Чистый доход (ЧД), тыс. руб. | — 16 245. | 24 901. | 66 047. | |||

Так как у организации ОАО «Краснодаргазстрой» имеется большой запас собственных средств, а именно нераспределенной прибыли, при условии, что средства не будут распределены на другие нужды, оптимальным вариантом является проект без учета дисконтирования.

Для наглядного представления полученные данные представлены в виде рисунка 1.

ОАО «Краснодаргазстрой» при достаточно устойчивом финансовом положении и с необходимой суммой нераспределенной прибыли имеет возможность расширить сферу своей деятельности, а именно на базе собственной организации реализовать инвестиционный проект «Производство счетчиков газа промышленного назначения».

Это позволит увеличить прибыль организации за исследуемый период на 3296,47 тыс. руб., укрепит финансовую устойчивость, привлечет новых как оптовых, так и розничных клиентов, также значительно заменит импорт газовых счетчиков промышленного назначения на территорию Краснодарского края из других регионов России высококачественной местной продукцией.

Срок окупаемости проекта «Производство счетчиков газа промышленного назначения».

Социальный эффект данного инвестиционного проекта связан с экологической безопасностью, чистотой производства, созданием новых рабочих мест и повышением собираемости налогов в регионе.

- 1. Внедрение инновационных проектов [Электронный ресурс] // - URL: http://nacep.ru/raznoe/oborudovanie/vnedrenie-innovacionnyx-proektov-na-proizvodstve.html (дата обращения 08.04.2015).

- 2. Заянчуковская, Н. В. Новая продукция и снижение издержек производства — главные элементы инвестиционной деятельности предприятий в современных экономических условиях / Н. В. Заянчуковская, Г. В. Пухова [Электронный ресурс] // - URL: http://mashportal.ru (дата обращения 07.04.2015).

- 3. Критерии и показатели технико-экономической эффективности инвестиционных проектов [Электронный ресурс] // - URL: http://edu.dvgups.ru/METDOC/EKMEN /ETR/EK_TR/METOD/GUSAROVA/frame/11.htm (дата обращения 07.04.2015).

- 4. Официальный сайт ОАО «Газэлектро» [Электронный ресурс] // http://gaselectro.ru

- 5. Официальный сайт ОАО «Газдевайс» [Электронный ресурс] http://www.gazdevice.ru

- 6. Официальный сайт ОАО «Краснодаргазстрой» [Электронный ресурс] // http://www.gazstroy.com (дата обращения 07.04.2015).

- 7. Пеньевская, И. С. Планирование инвестиций: учеб. пос. / И. С. Пеньевская // Международный педагогический университет — Магадан: Изд. МПУ, 1997. — 125 с.