Аренда и лизинг имущества

В лизинговом контракте указываются данные, позволяющие определенно установить имущество, являющееся предметом лизинга; размер лизинговых платежей и порядок их внесения; продолжительность лизингового договора; права и обязанности сторон по окончании срока договора; права и обязанности сторон по продаже, поставке, транспортировке, приемке, монтажу, хранению и обслуживанию лизингового имущества… Читать ещё >

Аренда и лизинг имущества (реферат, курсовая, диплом, контрольная)

Аренда — это имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату. В договоре аренды участвуют две стороны: арендодатель и арендатор.

Арендодатель — собственник имущества, сдающий его в аренду. В качестве арендодателя могут выступать лица, уполномоченные законом или собственником сдавать имущество в аренду.

Арендатор (наниматель) — лицо, получающее имущество в аренду и использующее его в своих целях в соответствии с назначением имущества или согласно условиям, зафиксированным в договоре.

В зависимости от различных признаков классификации и особенностей различают следующие виды аренды:

- • по объектам договора: аренда оборудования, аренда транспортных средств (без экипажа или с экипажем), аренда зданий и сооружений, аренда предприятий, аренда земельных участков и других объектов;

- • по виду договора', договор аренды, договор проката, договор финансовой аренды (лизинг);

- • по изменению права собственности', аренда без выкупа имущества, аренда с правом выкупа имущества;

- • по срокам аренды: долгосрочная (5−20 лет), среднесрочная (1—5 лет), краткосрочная (до одного года).

Договор аренды должен быть заключен в письменной форме. Договор аренды недвижимого имущества подлежит государственной регистрации.

Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях и в сроки, определенные в договоре аренды.

Арендная плата включает: амортизационные отчисления от стоимости арендованного имущества, размер которых определяется в договоре; средства, передаваемые арендатором арендодателю для ремонта объектов по истечении срока их аренды; часть прибыли (дохода), которая может быть получена от использования взятого в аренду имущества (арендный процент), на уровне, как правило, не ниже банковского процента. По согласованию сторон возможно использование и других составляющих арендной платы.

Арендная плата может устанавливаться как за все арендуемое имущество, так и отдельно за каждую из его составных частей. Сроки и условия перечисления арендной платы определяются договором.

Переданное в аренду имущество остается собственностью арендодателя, а произведенная продукция, доходы, материальные и другие ценности, улучшения арендованного имущества, не предусмотренные договором аренды, являются собственностью арендатора.

Арендодатель включает арендную плату в состав доходов от внереализационных операций. Поскольку услуги по сдаче имущества в аренду облагаются налогом на добавленную стоимость, то выделяются причитающиеся в бюджет суммы налога на добавленную стоимость.

Арендатор относит арендную плату на издержки производства (обращения). Налог на добавленную стоимость в этом случае подлежит возмещению из бюджета.

При текущей аренде объектов непроизводственного назначения и отнесении арендной платы за счет соответствующих источников налог на добавленную стоимость погашается за счет этих же источников.

Амортизационные отчисления по объектам основных средств, сданных в аренду, производятся арендодателем (за исключением амортизационных отчислений, производимых арендатором по имуществу по договору аренды предприятия, и в случаях, предусмотренных в договоре финансовой аренды).

Лизинг — разновидность аренды. Закон РФ «О лизинге» трактует лизинг как вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим и физическим лицам на установленный срок, за определенную плату и в соответствии с условиями, закрепленными договором, с правом выкупа имущества лизингополучателем.

Классическая схема лизинга предполагает наличие трех участников: предприятия — производителя оборудования, лизингодателя — лизинговой фирмы (компании) и лизингополучателя.

Помимо них в лизинговой сделке могут принимать участие банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования; страховые компании, осуществляющие страхование имущества лизингодателя.

Благодаря лизингу предприятия имеют возможность получить необходимые средства производства, оборудование и транспорт без капиталовложений, так как расходы по лизингу относятся на текущие затраты. Лизинг имеет множество разновидностей и постоянно находится в развитии. Так, по виду имущества различают лизинг движимого и недвижимого имущества, лизинг недвижимого имущества, бывшего в употреблении, и т. д. По характеру лизинговых платежей различают лизинг с денежным платежом; лизинг с компенсационным платежом (поставками продукции); лизинг со смешанным платежом. По срокам лизинга различают рейтинг — аренду на срок от нескольких дней до месяца; хайринг — аренду на срок от нескольких месяцев до года; собственно лизинг — аренду на срок от года до нескольких лет.

По международной практике сроки лизинга зависят от периода амортизации оборудования (объекта). Обычно срок лизинга меньше этого периода.

Лизинг можно представить в виде схемы, смотри рис. 3.2.

Рис. 3.2. Схема лизинга.

В качестве лизингодателей могут выступать юридические лица, например, специализированные лизинговые компании, имеющие лицензию на право занятия соответствующей деятельностью, а также граждане, занимающиеся предпринимательской деятельностью без образования юридического лица и зарегистрированные в качестве индивидуальных предпринимателей.

Лизингополучатель — это юридическое лицо или индивидуальный предприниматель, получающие имущество в пользование по договору лизинга.

Продавцом лизингового имущества является предприятие — изготовитель машин и оборудования, торгующая организация или другое юридическое либо физическое лицо, продающее имущество, являющееся объектом лизинга.

В лизинговом контракте указываются данные, позволяющие определенно установить имущество, являющееся предметом лизинга; размер лизинговых платежей и порядок их внесения; продолжительность лизингового договора; права и обязанности сторон по окончании срока договора; права и обязанности сторон по продаже, поставке, транспортировке, приемке, монтажу, хранению и обслуживанию лизингового имущества; условия страхования, форс-мажорные обстоятельства, возможность переуступки права пользования имуществом сторонней организации; условия прекращения договора.

При лизинге движимого имущества договор оформляется в простой письменной форме, при лизинге, недвижимого имущества он подлежит регистрации в едином государственном реестре.

Помимо того, при осуществлении лизинговой сделки оформляются следующие документы: договор купли-продажи лизингового имущества; протокол приемки, подтверждающий поставку объекта лизинговой сделки, его монтаж и ввод в эксплуатацию.

Лизингополучатель обязан в сроки, согласованные в договоре, вносить лизинговые платежи.

В общем виде расчет суммы лизинговых платежей (ЛП) производится по формуле:

где АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга; КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя. Существуют и другие виды лизинга — финансовый, оперативный (сервисный), возвратный и др.

Рассматривая лизинг в качестве альтернативного финансового приема, заменяющего источник кредитования, необходимо определить, что выгоднее: приобрести за счет лизинга, или за счет кредита.

В инвестиционном анализе и оценке различных видов капиталовложений широко используют инструмент чистой приведенной стоимости (Net Present Value, NPV). NPV проекта представляет собой разность между приведенной стоимостью прогнозируемых денежных потоков от проекта в период его осуществления и первоначальными инвестиционными затратами. Чем больше NPV проекта, тем он более выгоден для инвестора.

NPV после налоговых платежей означает стоимость будущих затрат в инвестиционном проекте. Чем меньше VPFnocne налоговых платежей, тем больший интерес проект вызывает для инвестора.

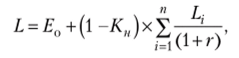

NPVпосленалоговых платежей для лизинга (L) рассчитывается по следующей формуле:

где L — чистая приведенная стоимость посленалоговых платежей; Е0 — предоплата; Кн — ставка налога на прибыль; — сумма периодических лизинговых платежей; п — срок реализации проекта; г — процентная ставка за кредит; i — период 1, 2,…, п лет.

Если периодические лизинговые платежи постоянны {Li =L0 = = const), то мы получаем простую ренту (постнумерандо). В этом случае чистая приведенная стоимость посленалоговых лизинговых платежей рассчитывается по формуле:

где L — чистая приведенная стоимость посленалоговых платежей; Е0 — предоплата; Кп — ставка налога на прибыль; L0 — сумма периодических постоянных лизинговых платежей; п — срок реализации проекта; г — процентная ставка за кредит.

В случае же покупки в кредит NPV посленалоговых платежей (S) рассчитывается по следующей формуле:

где S — чистая приведенная стоимость посленалоговых платежей по кредиту; Е0 — предоплата; Кн — ставка налога на прибыль;

Lt — сумма периодических платежей по кредиту; п — срок реализации проекта; г — процентная ставка за кредит; / — период 1,2, … п лет; Pt — проценты по кредиту; St — периодический платеж по погашению кредита; А — амортизационные начисления; Q — остаточная стоимость объекта.

Если периодические платежи по погашению кредита постоянны (S, = S0 = const), а амортизационные начисления равны (Ai = А0 = const), то чистая приведенная стоимость посленалоговых платежей в случае покупки за счет кредита рассчитывается по формуле:

где S — чистая приведенная стоимость посленалоговых платежей по кредиту; Е0 — предоплата; Ки — ставка налога на прибыль; S0 — сумма периодических платежей по кредиту; п — срок реализации проекта; г — процентная ставка за кредит; / — период 1, 2,… п лет; А0 — амортизационные начисления; Р, — проценты по кредиту; Q — остаточная стоимость объекта.

Если L < S, то выгоднее лизинг. Если L > S, то выгоднее покупка за счет кредита.

Вопросы для самоподготовки

- 1. Содержание категории «основные фонды». Состав и виды основных фондов.

- 2. Планирование основных фондов и формулы расчёта потребности туристского предприятия в оборудовании.

- 3. Физический и моральный износ основных фондов и формулы их расчета.

- 4. Показатели экстенсивного и интенсивного использования основных фондов.

- 5. Показатели фондоотдачи и фондоемкости.

- 6. Показатели фондовооруженности и производительности труда.

- 7. Понятие амортизации основных фондов и расчет нормы амортизационных отчислений.

- 8. Содержание категории аренда, виды аренды.

- 9. Лизинг — понятие, содержание и схема организации.

- 10. Расчёт лизинговых платежей.