Пример анализа финансового состояния предприятия

Снижение доли оборотных средств в совокупных активах обусловлено в первую очередь снижением абсолютной величины оборотных средств за счет сокращения дебиторской задолженности и прочих оборотных активов. Рост доли запасов в оборотных активах (на 0,01 пункта) обусловлен увеличением затрат в незавершенном производстве и стоимости готовой продукции из-за увеличения объемов производства. В этой связи… Читать ещё >

Пример анализа финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

Используя данные финансовой отчетности, представленной в приложениях 3—5, проведем анализ финансового состояния производственного предприятия на примере крупнейшего предприятия химической отрасли Самарской области — ОАО «КуйбышевАзот» (с 2016 г. — ПАО «КуйбышевАзот»).

Процедура анализа финансового состояния начинается с экспресс-анализа. На данном этапе составляется аналитический баланс. Дать общую оценку имущественного потенциала предприятия позволяет анализ актива баланса. Аналитический расчет представлен в табл. 3.8.

Данные табл. 3.8 показывают, что за анализируемый период стоимость имущества предприятия увеличилась на 7 167 804 тыс. руб., или на 17,57%. При этом внеоборотные активы увеличились на 7 363 199 тыс. руб. (рост составил 34,04%), а оборотные активы сократилась на 195 395 тыс. руб. (снижение составило 1,02%).

Таблица 3.8

Анализ состава, структуры и динамики имущества предприятия.

Показатель. | 31.12.2014. | 31.12.2015. | Изменения. | Темп прироста,. %. | |||

тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | ||

|

|

| |||||

I. Внеоборотные активы. | |||||||

Нематериальные активы. | 0,00. | 0,00. | — 36. | 0,00. | — 15,52. | ||

Результаты исследований и разработок. | 0,00. | 0,00. | — 42. | 0,00. | — 100,0. | ||

Основные средства. | 15 343 315. | 37,61. | 18 700 847. | 38,99. | 3 357 532. | 1,38. | 21,88. |

Доходные вложения в материальные ценности. | 1 066 434. | 2,61. | 969 949. | 2,02. | — 96 485. | — 0,59. | — 9,05. |

Финансовые вложения. | 5 170 746. | 12,68. | 9 281 173. | 19,35. | 4 110 427. | 6,68. | 79,49. |

Прочие внеоборотные активы. | 47 583. | 0,12. | 39 386. | 0,08. | — 8197. | — 0,03. | — 17,23. |

Итого по разделу I. | 21 628 352. | 53,02. | 28 991 551. | 60,45. | 7 363 199. | 7,43. | 34,04. |

II. Оборотные активы. | |||||||

Запасы. | 5 405 760. | 13,25. | 5 427 965. | 11,32. | 22 205. | — 1,93. | 0,41. |

НДС по приобретенным ценностям. | 792 415. | 1,94. | 691 585. | 1,44. | — 100 830. | — 0,50. | — 12,72. |

Дебиторская задолженность. | 9 897 892. | 24,26. | 9 154 528. | 19,09. | — 743 364. | — 5,18. | — 7,51. |

Финансовые вложения. | 1 754 001. | 4,30. | 2 879 261. | 6,00. | 1 125 260. | 1,70. | 64,15. |

Денежные средства. | 96 375. | 0,24. | 127 702. | 0,27. | 31 327. | 0,03. | 32,51. |

Прочие оборотные активы. | 1 219 603. | 2,99. | 689 610. | 1,44. | — 529 993. | — 1,55. | — 43,46. |

Итого по разделу II. | 19 166 046. | 46,98. | 18 970 651. | 39,55. | — 195 395. | — 7,43. | — 1,02. |

Батане. | 40 794 398. | 100,00. | 47 962 202. | 100,00. | 7 167 804. | 0,00. | 17,57. |

Увеличение внеоборотных активов произошло за счет роста стоимости основных средств (на 3 357 532 тыс. руб., или на 21,88%), что обусловлено увеличением объемов незавершенного строительства и приобретением объектов основных средств, в частности нового оборудования, в связи с реализацией крупномасштабных инвестиционных проектов (в частности, в 2015 г. продолжалось выполнение «Приоритетных направлений развития ОАО „КуйбышевАзот“ на 2011—2015 годы» — всего на строительство и техническое перевооружение было израсходовано 8,1 млрд руб.) и долгосрочных финансовых вложений (за счет инвестиций в совместные предприятия и зависимые общества).

Сокращение оборотного капитала в основном произошло из-за снижения величины дебиторской задолженности (на 743 364 тыс. руб., или на 7,51%) и прочих оборотных активов (на 529 993 тыс. руб., или на 43,46%). Снижение абсолютной величины и доли дебиторской задолженности в структуре совокупных активов является фактором, положительно влияющим на уровень платежеспособности предприятия.

Величина запасов за анализируемый период увеличилась на 22 205 тыс. руб. (на 0,41%) за счет увеличения затрат в незавершенном производстве и запасов готовой продукции в связи с ростом объемов производства продукции. Рост денежных средств и краткосрочных финансовых вложений в оборотных активах обусловлен увеличением денежных поступлений за счет роста объемов продаж.

Структура актива баланса изменилась следующим образом: доля внеоборотных активов в совокупных активах увеличилась на 7,43%, доля оборотных активов на 7,43% сократилась. Таким образом, к концу анализируемого периода имущество предприятия на 60,45% состояло из внеоборотных активов и на 39,55% — из оборотных активов.

В структуре внеоборотных активов наибольшую долю занимают основные средства (в совокупных активах их доля на 31.12.2015 составила 38,99%), в структуре оборотных активов — дебиторская задолженность и запасы (в совокупных активах на их долю приходится 19,09 и 11,32% соответственно).

Рост доли денежных активов и краткосрочных финансовых вложений в структуре активов (на 1,7 и 0,03% соответственно) является фактором, свидетельствующим о повышении платежеспособности предприятия.

В табл. 3.9 представлен анализ состава, структуры и динамики источников формирования имущества предприятия, представленных в пассиве баланса.

Величина источников формирования имущества предприятия за анализируемый период увеличилась на 7 167 804 тыс. руб., или на 17,57%. Данный рост произошел за счет увеличения собственного капитала предприятия и обязательств.

Величина собственного капитала за анализируемый период увеличилась на 4 072 612 тыс. руб., или на 20,64%, за счет роста величины нераспределенной прибыли. Увеличение суммы и удельного веса нераспределенной прибыли предприятия обусловлено ростом чистой прибыли предприятия. Величины уставного, добавочного и резервного капиталов за анализируемый период не изменились.

Таблица 3.9

Анализ состава, структуры и динамики источников финансирования предприятия

Показатель. | 31.12.2014. | 31.12.2015. | Изменения. | Темп прироста, % | |||

тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | ||

|

|

| |||||

III. Капитал и резервы. | |||||||

Уставный капитал. | 240 740. | 0,59. | 240 740. | 0,50. | — 0,09. | 0,0. | |

Переоценка внеоборотных активов. | 1 001 096. | 2,45. | 1 000 216. | 2,09. | — 880. | — 0,37. | — 0,09. |

Добавочный капитал (без переоценки). | 22 419. | 0,05. | 22 419. | 0,05. | — 0,01. | 0,0. | |

Резервный капитал. | 60 185. | 0,15. | 60 185. | 0,13. | — 0,02. | 0,0. | |

Нераспределенная прибыль (непокрытый убыток). | 18 411 772. | 45,13. | 17 875 662. | 37,27. | — 536 110. | — 7,86. | — 2,91. |

Нераспределенная прибыль отчетного года. | 0,00. | 4 609 602. | 9,61. | 4 609 602. | 9,61. | ||

Итого по разделу III. | 19 736 212. | 48,38. | 23 808 824. | 49,64. | 4 072 612. | 1,26. | 20,64. |

IV. Долгосрочные обязательства. | |||||||

Заемные средства. | 15 731 506. | 38,56. | 18 205 004. | 37,96. | 2 473 498. | — 0,61. | 15,72. |

Отложенные налоговые обязательства. | 973 183. | 2,39. | 1 023 751. | 2,13. | 50 568. | — 0,25. | 5,2. |

Итого по разделу IV. | 16 704 689. | 40,95. | 19 228 755. | 40,09. | 2 524 066. | — 0,86. | 15,11. |

V. Краткосрочные обязательства. | |||||||

Заемные средства. | 115 306. | 0,28. | 0,00. | — 113 796. | — 0,28. | — 98,69. | |

Кредиторская задолженность. | 4 008 616. | 9,83. | 4 553 713. | 9,49. | 545 097. | — 0,33. | 13,60. |

Доходы будущих периодов. | 0,01. | 0,01. | — 1273. | 0,00. | — 32,28. | ||

Оценочные обязательства. | 225 631. | 0,55. | 262 308. | 0,55. | 36 677. | — 0,01. | 16,26. |

Итого по разделу V. | 4 353 497. | 10,67. | 4 924 623. | 10,27. | 571 126. | — 0,40. | 13,12. |

Батане. | 40 794 398. | 100,00. | 47 962 202. | 100,00. | 7 167 804. | 0,00. | 17,57. |

При этом доля собственного капитала в итоге баланса увеличилась на 1,26%, что позволяет сделать вывод о повышении степени независимости предприятия от заемных источников финансирования.

Рост долгосрочных обязательств связан с привлечением долгосрочных кредитов на реализацию инвестиционной программы предприятия.

Величина краткосрочных обязательств увеличилась на 571 126 тыс. руб., или 13,12%, в основном за счет роста кредиторской задолженности. Сумма краткосрочных заемных средств снизилась на 113 796 тыс. руб., или на 98,69%.

На конец анализируемого периода структура источников финансирования предприятия имеет следующий вид: собственный капитал занимает 49,64%, заемный — 50,36%, что свидетельствует о финансовой устойчивости предприятия.

Проведем расчет и анализ показателей, характеризующих финансовое состояние предприятия (детализированный анализ финансового состояния).

Анализ имущественного положения предприятия. Показатели оценки имущественного положения для анализируемого предприятия, рассчитанные по формулам, приведенным в табл. 3.1, представлены в табл. 3.10.

Таблица 3.10

Анализ имущественного положения предприятия

Показатель. | 31.12.2014. | 31.12.2015. | Отклонение. |

1. Стоимость имущества, тыс. руб. | 40 794 398. | 47 962 202. | 7 167 804. |

2. Доля основных средств в активах. | 0,200. | 0,210. | 0,010. |

3. Коэффициент износа основных средств. | 0,510. | 0,490. | — 0,020. |

4. Коэффициент обновления основных средств. | 0,040. | 0,130. | 0,100. |

5. Коэффициент выбытия основных средств. | 0,006. | 0,002. | — 0,005. |

Расчеты, приведенные в табл. 3.10, показывают, что доля основных средств в активах за анализируемый период увеличилась на 1% из-за роста стоимости основных средств за счет приобретения и ввода в действие новых объектов основных средств в рамках реализации инвестиционной программы предприятия. Вследствие этого коэффициент обновления основных средств увеличился на 0,1.

Из данных таблицы также следует, что основные средства предприятия изношены на 49%. Коэффициент износа основных средств несколько снизился — на 2%, что свидетельствует о своевременном обновлении основных производственных фондов.

Анализ платежеспособности предприятия. В табл. 3.11 представлен анализ ликвидности баланса предприятия.

Данные, представленные в табл. 3.11, характеризуют баланс предприятия как неудовлетворительный, поскольку имеющиеся соотношения между группами активов и пассивов не соответствуют нормативным:

Таблица 3.11

Анализ ликвидности баланса предприятия

Актив. |

|

| Пассив. |

|

| Платежный излишек/недостаток. (+/-). | |

31.12.2014. | 31.12.2015. | ||||||

А1. | 1 850 376. | 3 006 963. | П1. | 3 990 854. | 4 525 467. | — 2 140 478. | — 1 518 504. |

А2. | 9 351 109. | 8 575 481. | П2. | 133 068. | 134 177. | 9 218 041. | 8 441 304. |

АЗ. | 7 964 561. | 7 388 207. | ПЗ. | 16 934 264. | 19 493 734. | — 8 969 703. | — 12 105 527. |

А4. | 21 628 352. | 28 991 551. | Г14. | 19 736 212. | 23 808 824. | 1 892 140. | 5 182 727. |

За анализируемый период предприятие испытывает недостаток абсолютно ликвидных и медленно реализуемых активов. Несоблюдение условия А4 < П4 свидетельствует о дефиците у предприятия собственных оборотных средств. Данное обстоятельство является следствием отвлечения значительной величины собственных средств в инвестиционную деятельность предприятия.

В табл. 3.12 представлены значения показателей платежеспособности исследуемого предприятия.

Таблица 3.12

Анализ платежеспособности предприятия

Показатель. | 31.12.2014. | 31.12.2015. | Отклонение. |

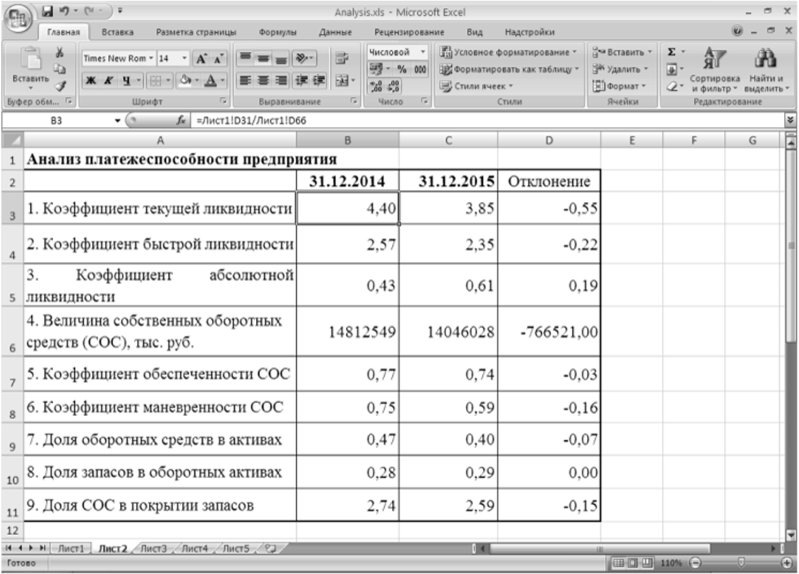

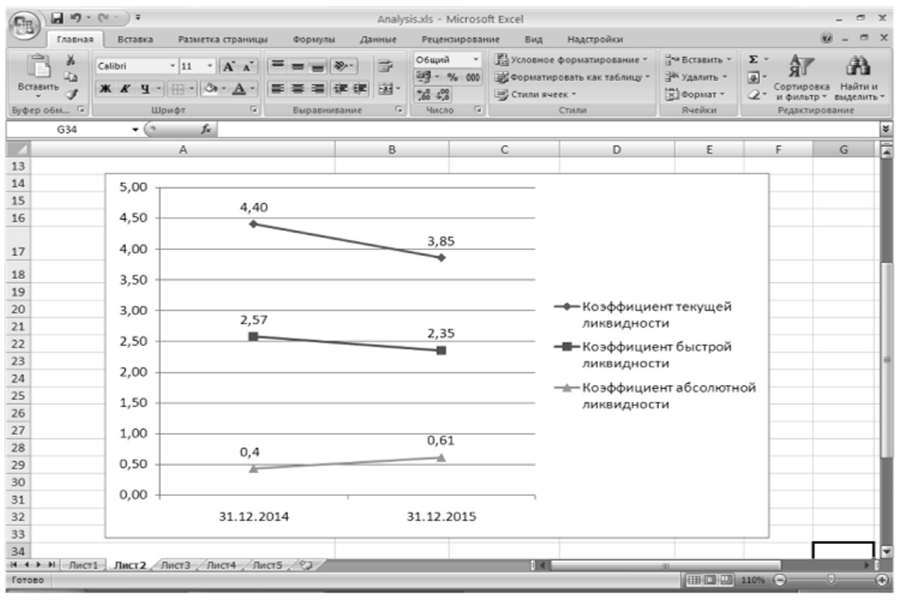

1. Коэффициент текущей ликвидности. | 4,40. | 3,85. | — 0,55. |

2. Коэффициент быстрой ликвидности. | 2,57. | 2,35. | — 0,22. |

3. Коэффициент абсолютной ликвидности. | 0,43. | 0,61. | 0,18. |

4. Величина собственных оборотных средств (СОС), тыс. руб. | 14 812 549. | 14 046 028. | — 766 521. |

5. Коэффициент обеспеченности СОС. | 0,77. | 0,74. | — 0,03. |

6. Коэффициент маневренности СОС. | 0,75. | 0,59. | — 0,16. |

7. Доля оборотных средств в активах. | 0,47. | 0,40. | — 0,07. |

8. Доля запасов в оборотных активах. | 0,28. | 0,29. | 0,01. |

9. Доля СОС в покрытии запасов. | 2,74. | 2,59. | — 0,15. |

Данные табл. 3.10 показывают, что в 2015 г. значения коэффициентов текущей и быстрой ликвидности снизились. Снижение значений показателей обусловлено сокращением дебиторской задолженности в оборотных активах и увеличением краткосрочных обязательств. Коэффициент абсолютной ликвидности увеличился вследствие роста портфеля краткосрочных финансовых вложений. В 2014—2015 гг. фактические значения всех коэффициентов ликвидности соответствуют нормативным значениям.

Величина собственных оборотных средств предприятия (рассчитываемая в данном случае как разность между оборотными активами и краткосрочными обязательствами) за анализируемый период сократилась, что является следствием иммобилизации значительной доли собственных средств в инвестиционную деятельность. Вследствие сокращения величины собственных оборотных средств значения коэффициентов обеспеченности собственными оборотными средствами, маневренности собственных оборотных средств и показателя доли собственных оборотных средств в покрытии запасов снизились, тем не менее соответствуют нормативным значениям.

Снижение доли оборотных средств в совокупных активах обусловлено в первую очередь снижением абсолютной величины оборотных средств за счет сокращения дебиторской задолженности и прочих оборотных активов. Рост доли запасов в оборотных активах (на 0,01 пункта) обусловлен увеличением затрат в незавершенном производстве и стоимости готовой продукции из-за увеличения объемов производства. В этой связи снижение доли оборотных активов в совокупных активах и доли запасов в оборотных активах не могут рассматриваться как отрицательная тенденция.

Таким образом, несмотря на неудовлетворительную структуру баланса, в целом предприятие характеризуется как платежеспособное.

Анализ финансовой устойчивости предприятия. В табл. 3.13 представлены коэффициенты, характеризующие финансовую устойчивость анализируемого предприятия.

Таблица 3.13

Анализ финансовой устойчивости предприятия.

Показатель. |

|

| Отклонение. |

1. Коэффициент концентрации собственного капитала. | 0,48. | 0,50. | 0,02. |

2. Коэффициент финансовой зависимости. | 2,07. | 2,01. | — 0,06. |

3. Коэффициент маневренности собственного капитала. | 0,75. | 0,59. | — 0,16. |

4. Коэффициент концентрации заемного капитала. | 0,52. | 0,50. | — 0,02. |

5. Коэффициент структуры покрытия долгосрочных вложений. | 0,77. | 0,66. | — 0,11. |

6. Коэффициент долгосрочного привлечения заемных средств. | 0,46. | 0,45. | — 0,01. |

7. Коэффициент структуры заемного капитала. | 0,79. | 0,80. | 0,01. |

8. Коэффициент соотношения заемных и собственных средств. | 1,07. | 1,01. | — 0,06. |

Значение коэффициента концентрации собственного капитала предприятия в 2015 г. увеличилось на 0,02 пункта в связи со значительным ростом собственного капитала за счет увеличения нераспределенной прибыли и соответствует нормативному значению, что свидетельствует о независимости предприятия от заемных источников финансирования.

Значения коэффициентов финансовой зависимости, концентрации заемного капитала, соотношения заемных и собственных средств в 2015 г. также подтверждают вывод о независимости предприятия от заемного финансирования. При этом коэффициент соотношения заемных и собственных средств снизился на 0,06 пункта в связи с более высокими темпами роста собственного капитала по сравнению с темпами роста заемного капитала.

Рост коэффициента структуры заемного капитала (на 0,01) показывает увеличение доли долгосрочных обязательств в общей сумме заемных средств, что свидетельствует о рациональности политики заимствования предприятия. В общей структуре долгосрочных источников финансирования доля долгосрочных обязательств снизилась на 0,01, о чем свидетельствует динамика коэффициента долгосрочного привлечения заемных средств. Также снизилась доля долгосрочных обязательств в источниках финансирования внеоборотных активов (на 0,11), о чем свидетельствует динамика коэффициента структуры покрытия долгосрочных вложений. Динамика трех последних показателей означает, что с позиции долгосрочной перспективы зависимость предприятия от внешних инвесторов снижается.

В целом значения относительных показателей финансовой устойчивости свидетельствуют о финансовой независимости предприятия.

В табл. 3.14 представлен расчет трехкомпонентного показателя типа финансовой устойчивости предприятия.

Таблица 3.14

Трехкомпонентный показатель типа финансовой устойчивости предприятия.

Показатель. | 31.12.2014. | 31.12.2015. |

Общая величина запасов (Зп), тыс. руб. | 5 405 760. | 5 427 965. |

Собственные оборотные средства (СОС), тыс. руб. | — 1 892 140. | — 5 182 727. |

Функционирующий капитал (КФ), тыс. руб. | 14 812 549. | 14 046 028. |

Общая величина источников (ВИ), тыс. руб. | 14 927 855. | 14 151 959. |

±фСОС, тыс руб. | — 7 297 900. | — 10 610 692. |

±фко, тыс руб. | 9 406 789. | 8 618 063. |

±ФВИ, тыс. руб. | 9 522 095. | 8 723 994. |

Трехкомпонентпый показатель типа финансовой ситуации. | {0, 1, 1}. | {0, 1, 1}. |

Данные табл. 3.14 свидетельствуют о том, что на 31.12.2014 и на 31.12.2015 тип финансовой ситуации характеризуется как «нормальная независимость». У предприятия наблюдается дефицит собственных оборотных средств (рассчитываемых в данном случае как разность между собственным капиталом и внеоборотными активами).

Анализ деловой активности предприятия. Для расчета показателей оборачиваемости и рентабельности необходимы данные расчета среднегодовых значений величины активов, собственного капитала и др. (табл. 3.15).

Среднегодовые значения показателей, требуемых для анализа активности.

Таблица 3.15

Показатель. | 2014 г., тыс. руб. | 2015 г., тыс. руб. | Темп прироста, %. |

Среднегодовая величина совокупных активов. | 35 739 425,5. | 44 378 300. | 24,2. |

Среднегодовая величина собственного капитала. | 19 224 677,5. | 21 772 518. | 13,3. |

Среднегодовая величина основных средств. | 8 261 766. | 9 008 029. | 9,0. |

Среднегодовая величина оборотных активов. | 16 946 964,5. | 19 068 348,5. | 12,5. |

Среднегодовая величина запасов. | 4 720 398. | 5 416 863. | 14,8. |

Среднегодовая величина дебиторской задолженности. | 9 087 456. | 9 526 210. | 4,8. |

Среднегодовая величина кредиторской задолженности. | 4 175 407. | 4 281 165. | 2,5. |

В табл. 3.16 представлены значения показателей деловой активности.

Таблица 3.16

Лнализ деловой активности предприятия.

Показатель. | 2014 г. | 2015 г. | Отклонение. |

1. Оборачиваемость совокупных активов (оборотов). | 0,86. | 0,85. | — 0,01. |

2. Оборачиваемость совокупных активов (дней). | |||

3. Оборачиваемость собственного капитала (оборотов). | 1,61. | 1,75. | 0,14. |

4. Оборачиваемость собственного капитала (дней). | — 18. | ||

5. Фондоотдача. | 3,74. | 4,23. | 0,49. |

6. Оборачиваемость текущих активов (оборотов). | 1,82. | 2,00. | 0,18. |

7. Оборачиваемость текущих активов (дней). | — 18. | ||

8. Оборачиваемость запасов (оборотов). | 5,05. | 4,58. | — 0,47. |

9. Оборачиваемость запасов (дней). | |||

10. Оборачиваемость дебиторской задолженности (оборотов). | 3,40. | 4,00. | 0,60. |

11. Оборачиваемость дебиторской задолженности (дней). | — 16. | ||

12. Оборачиваемость кредиторской задолженности (оборотов). | 5,71. | 5,79. | 0,08. |

13. Оборачиваемость кредиторской задолженности (дней). | — 1. | ||

14. Продолжительность операционного цикла (дней). | — 8. | ||

15. Продолжительность финансового цикла (дней). | — 7. |

Анализ данных табл. 3.16 показывает, что значение коэффициента оборачиваемости совокупных активов в 2015 г. изменилось незначительно — снижение составило 0,01 оборота (за счет примерно одинаковых темпов изменения выручки и среднегодовой стоимости совокупных активов). Вследствие этого период оборота совокупных активов увеличился на 2 дня.

Коэффициент оборачиваемости собственного капитала увеличился на 0,14 оборота, а длительность оборота сократилась на 18 дней за счет превышения темпов прироста выручки от продаж над темпами прироста среднегодовой величины собственного капитала.

Ускорение оборачиваемости текущих активов и рост показателя фондоотдачи также обусловлены ростом выручки от реализации.

Сокращение скорости оборота запасов, обусловленное темпами роста величины запасов, превышающими темпы роста себестоимости продаж, характеризует снижение эффективности использования материально-производственных запасов в 2015 г.

Снижение среднегодовой величины дебиторской задолженности на фоне роста выручки от продаж привело к ускорению оборачиваемости данного вида задолженности и сокращению периода его погашения.

Вследствие примерно одинаковых темпов прироста себестоимости продаж и среднегодовой стоимости кредиторской задолженности значение коэффициента оборачиваемости кредиторской задолженности в 2015 г. изменилось незначительно — рост составил 0,08 оборота. Вследствие этого период оборота данной задолженности сократился на 1 день.

Ускорение оборачиваемости текущих активов предприятия обусловило сокращение продолжительности операционного и финансового циклов, что свидетельствует о повышении эффективности финансово-хозяйственной деятельности предприятия.

Анализ прибыли и рентабельности предприятия. Анализ прибыли предприятия можно провести с использованием данных отчета о финансовых результатах.

Поскольку финансовый результат представляет собой разницу между доходами и расходами, целесообразно провести анализ доходов и расходов предприятия. Для проведения анализа динамики доходов, расходов и прибыли ПАО «КуйбышевАзот» построим аналитическую таблицу (табл. 3.17).

Из данных табл. 3.17 ясно, что за 2014—2015 гг. выручка увеличилась на 7 218 575 тыс. руб., или на 23,4%. Продукция предприятия пользуется устойчивым спросом в России и за рубежом.

Величина себестоимости проданной продукции увеличилась на 976 263 тыс. руб., или на 4,1%. Это произошло за счет роста как объемов производства продукции, так и цен на приобретаемое сырье.

Рост объемов производства продукции связан с реализацией инвестиционной программы предприятия — в 2015 г. увеличились объемы производства азотных удобрений, аммиака, аммиачной селитры и карбамида по сравнению с 2014 г.

Вследствие того что темпы прироста себестоимости продукции (4,1%) были ниже темпов прироста выручки от продаж (23,4%), величина валовой прибыли увеличилась за анализируемый период на 6 242 312 тыс. руб., или на 88,6%.

Анализ прибыли предприятия.

Таблица 3.17

Показатель. | 2014 г. | 2015 г. | Изменения. | Темп прироста,. %. | |||

тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | ||

|

|

| |||||

Выручка. | 30 873 295. | 100,0. | 38 091 870. | 100,0. | 7 218 575. | 0,00. | 23,4. |

Себестоимость продаж. | 23 825 393. | 77,17. | 24 801 656. | 65,11. | 976 263. | — 12,06. | 4,1. |

Валовая прибыль. | 7 047 902. | 22,83. | 13 290 214. | 34,89. | 6 242 312. | 12,06. | 88,6. |

Коммерческие расходы. | 2 939 046. | 9,52. | 3 407 327. | 8,95. | 468 281. | — 0,57. | 15,9. |

Прибыль (убыток) от продаж. | 4 108 856. | 13,31. | 9 882 887. | 25,94. | 5 774 031. | 12,64. | 140,5. |

Доходы от участия в других организациях. | 136 726. | 0,44. | 57 952. | 0,15. | — 78 774. | — 0,29. | — 57,6. |

Проценты к получению. | 230 850. | 0,75. | 498 806. | 1,31. | 267 956. | 0,56. | 116,1. |

Проценты к уплате. | 889 855. | 2,88. | 1 260 635. | 3,31. | 370 780. | 0,43. | 41,7. |

Прочие доходы. | 3 120 732. | 10,11. | 8 887 514. | 23,33. | 5 766 782. | 13,22. | 184,8. |

Прочие расходы. | 4 408 889. | 14,28. | 11 448 308. | 30,05. | 7 039 419. | 15,77. | 159,7. |

Прибыль (убыток) до налогообложения. | 2 298 420. | 7,44. | 6 618 216. | 17,37. | 4 319 796. | 9,93. | 187,9. |

Текущий налог на прибыль. | 487 880. | 1,58. | 1 617 669. | 4,25. | 1 129 789. | 2,67. | 231,6. |

Изменение отложенных налоговых обязательств. | — 189 328. | — 0,61. | — 31 567. | — 0,08. | 157 761. | 0,53. | — 83,3. |

Изменение отложенных налоговых активов. | 0,01. | 10 976. | 0,03. | 0,02. | 594,2. | ||

Прочее. | 229 280. | 0,74. | 38 904. | 0,10. | — 190 376. | — 0,64. | — 83,0. |

Чистая прибыль (убыток). | 1 852 073. | 6,00. | 5 018 860. | 13,18. | 3 166 787. | 7,18. | 171,0. |

Коммерческие расходы (по данной статье также отражаются общехозяйственные расходы) увеличились на 468 281 тыс. руб., или на 15,9%.

В итоге прибыль от продаж увеличилась на 5 774 031 тыс. руб. (на 140,5%) и составила 9 882 887 тыс. руб.

Величина прибыли до налогообложения за анализируемый период увеличилась на 4 319 796 тыс. руб., или на 187,9%. На рост данного показателя прибыли повлияли рост прибыли от продаж, увеличение суммы процентов к получению и прочих доходов.

За счет роста прибыли до налогообложения чистая прибыль увеличилась на 3 166 787 тыс. руб., или на 171%, и составила 5 018 860 тыс. руб.

Проведем структурный анализ отчета о финансовых результатах. Доля себестоимости продаж в составе выручки в 2014 г. составила 77,17%, в 2015 г. — 65,11%, снизившись на 12,06%. Снижение доли себестоимости в выручке во многом обусловлено реализацией программ по повышению эффективности производства и ресурсосбережению.

Доля коммерческих расходов в выручке также снизилась: с 9,52% в 2014 г. до 8,95% в 2015 г. (на 0,57%). Таким образом, доля прибыли от продаж в выручке увеличилась с 13,31% в 2014 г. до 25,94% в 2015 г. (на 12,64%), что является положительной характеристикой финансовохозяйственной деятельности предприятия.

Доля прибыли до налогообложения в выручке увеличилась на 9,93%, доля чистой прибыли в выручке — на 7,18%.

Рост чистой прибыли обусловил увеличение базовой прибыли на акцию — с 7,78 руб. в 2014 г. до 21,15 руб. в 2015 г. В целом доля дивидендных выплат в чистой прибыли предприятия, но итогам 2015 г. составила 21,6%.

Абсолютная сумма прибыли не позволяет судить о степени доходности предприятия. Для оценки эффективности деятельности предприятия используются показатели рентабельности (табл. 3.18).

Таблица 3.18

Показатели рентабельности, %

Показатель. | 2014 г. | 2015 г. | Отклонение. |

Рентабельность продукции. | 17,2. | 39,8. | 22,6. |

Рентабельность продаж. | 13,3. | 25,9. | 12,6. |

Рентабельность активов: | |||

— по чистой прибыли. | 5,2. | 11,3. | 6,i. |

— по ЕВ1Г | 8,3. | 16,6. | 8,3. |

Рентабельность собственного капитала: | |||

— по чистой прибыли. | 9,6. | 23,1. | 13,5. |

— по EBIT | 15,4. | 33,9. | 18,5. |

Ф о н д ope нтабе л ь н ость. | 49,7. | 109,7. |

* Рассчитывается как прибыль (убыток) до налогообложения, скорректированная на сальдо финансовых расходов и доходов.

Как ясно из табл. 3.18, все показатели рентабельности за анализируемый период увеличились.

Рост показателей рентабельности продаж и продукции обусловлен тем, что темпы прироста прибыли от продаж (140,5%) были выше, чем темпы прироста выручки от продаж (23,4%) и темпы прироста себестоимости продаж (4,1%). Данное обстоятельство свидетельствует о повышении эффективности хозяйственной деятельности предприятия.

Фондорентабельность за анализируемый период увеличилась на 60%. Рост данного показателя обусловлен превышением темпов прироста прибыли от продаж над темпами прироста среднегодовой стоимости основных фондов предприятия (140,5 и 9% соответственно) и свидетельствует о росте эффективности использования основных фондов предприятия.

Показатели рентабельности совокупных активов и собственного капитала рассчитаны с использованием в числителе суммы чистой прибыли и EBIT (прибыли до уплаты процентов за кредит и налога на прибыль). Показатель EBIT характеризует величину прибыли предприятия, достаточной для того, чтобы ответить по своим обязательствам перед кредиторами и государством.

Показатели рентабельности активов и собственного капитала предприятия за анализируемый период также повысились: рентабельность активов по чистой прибыли — на 6,1%, по показателю EBIT — на 8,3%; рентабельность собственного капитала по чистой прибыли — на 13,5%, по показателю EBIT — на 18,5%.

Рост показателей рентабельности по чистой прибыли обусловлен тем, что темпы прироста чистой прибыли (171%) превысили темпы прироста среднегодовой величины активов и собственного капитала (24,2 и 13,3% соответственно). Рост показателей рентабельности по EBIT также обусловлен тем, что темпы прироста EBIT были выше темпов прироста активов и собственного капитала. Данное обстоятельство свидетельствует о повышении эффективности финансово-хозяйственной деятельности предприятия в целом.

Анализ финансового состояния предприятия можно провести с использованием возможностей, предоставляемых системой Excel.

Работа с системой начинается с открытия в Проводнике или непосредственно в пакете Excel рабочего файла, который мы назвали Fin_Analysis.xls, объединяющего две рабочие книги.

В первой книге (файле), которую можно назвать Balance.xls} необходимо дать развернутую структуру форм финансовой отчетности на одноименных листах, но названиям форм.

Вторая книга (файл) с именем Analyticjcls включает набор аналитических показателей, размещенных по группам по приведенной выше методике. В данной книге приводятся листы с таблицами расчета показателей финансового состояния:

- • лист 1 — анализ имущественного потенциала;

- • лист 2 — анализ платежеспособности;

- • лист 3 — анализ финансовой устойчивости;

- • лист 4 — анализ деловой активности;

- • лист 5 — анализ рентабельности.

Список основных показателей оценки финансового состояния предприятия приведен в приложении 6.

Для примера оценки платежеспособности предприятия используем показатели бухгалтерского баланса, приведенные в приложении 3.

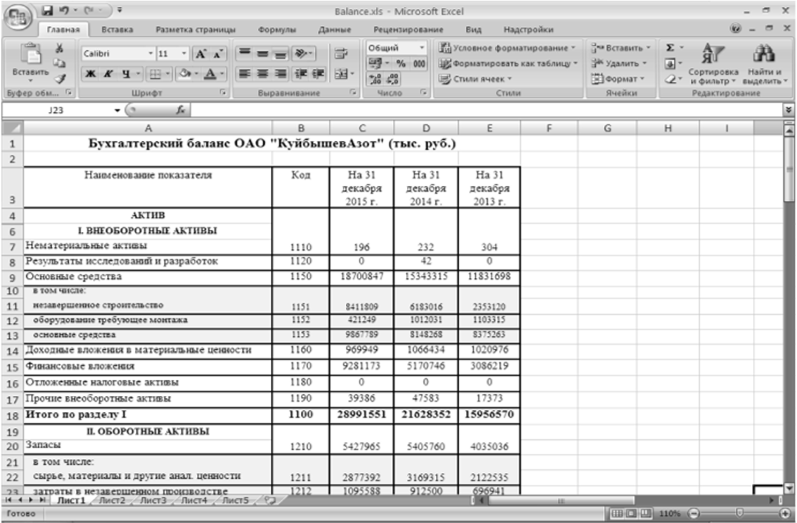

Для оценки и анализа платежеспособности предприятия необходимо заполнить электронную форму бухгалтерского баланса в файле Balancejels. Исходные данные вводятся в соответствующие ячейки указанной формы отчетности. Фрагмент заполненной таблицы с информацией для баланса предприятия приведен на рис. 3.1.

Рис. 3.1. Фрагмент электронной таблицы для ввода исходных данных

Причем вводить следует только первичные показатели, например по строкам бухгалтерского баланса, соответствующим значениям кода 1151, 1152, 1153, агрегированные же показатели рассчитываются автоматически — строка 1150 баланса, строка 1210 и т. д.

Для расчета показателей платежеспособности предприятия в ячейки электронной таблицы вводят соответствующие формулы.

Например, формула расчета для коэффициента текущей ликвидности на 31.12.2014 имеет вид.

=[Balance.xls] Лист1! D31/[Balance.xls] Лист1! D66,

на 31.12.2015.

=[Ва1апсе.х18]Лист1!С31/[Ва1апсе.х18]Лист1!С66.

Формула расчета для коэффициента абсолютной ликвидности на 31.12.2014 имеет вид.

=([Balance.xls]JlHCTl!D28+[Balance.xls]JlHCTl!D29)/[Balance.xls].

Лист1Ю66,

на 31.12.2015.

=([Balance.xls]JlHCTl!C29+[Balance.xls]JlHCTl!C28)/[Balance.xls].

Лист1!С66.

На рис. 3.2 представлена заполненная таблица с показателями платежеспособности.

Рис. 3.2. Вид электронной таблицы файла Analytic.xls (по оценке платежеспособности) После заполнения электронных форм финансовой отчетности проводится оценка и интерпретация полученных в файле Analytic.xls показателей. На основании полученных показателей можно построить отчетные диаграммы (рис. 3.3).

Как очевидно из вышеприведенного рисунка, рассчитанные показатели в системе MS Excel могут быть представлены как в табличной форме, так и в виде диаграмм. При подготовке отчетов о финансовом состоянии предприятия сформированные таблицы и построенные графики могут быть распечатаны, экспортированы в MS PowerPoint и другие программные продукты.

Рис. 33. Результаты анализа, представленные в форме диаграмм.