Системные изменения налогового режима нефтяной отрасли в соответствии с новыми внешними и внутренними вызовами

1] Tax & Royalty regime (concession) — налоговый режим, основанный на концессионных соглашениях, в рамках которого государство как собственник природных ресурсовпередает концессионеру (компании) право на эксплуатацию недр. Компания выплачивает оговоренные платежи государству (в различной комбинации в зависимостиот законодательства): разовые платежи (бонусы), регулярные платежи… Читать ещё >

Системные изменения налогового режима нефтяной отрасли в соответствии с новыми внешними и внутренними вызовами (реферат, курсовая, диплом, контрольная)

Аналитический обзор налоговых режимов крупнейших нефтедобывающих стран

Основные модели налогообложения нефтяной отрасли

Современные системы налогообложения нефтяного сектора можно условно разделить на два типа: концессионная модель, включающая стандартные инструменты изъятия ресурсной ренты — бонусы, роялти, рентные налоги, налоги на финансовый результат; и режим, опирающийся на соглашения о разделе продукции (СРП) между нефтедобывающей компанией и собственником природных ресурсов — государством.

Первый тип характерен для стран с развитым минерально-сырьевым сектором, имеющих опыт нефтедобычи и переработки (США, Канада, Великобритания, Норвегия, ОАЭ и др.). Система концессионных соглашений[1] предполагает, что нефтяная компания получает исключительное право разведки и разработки месторождения углеводородов. Она выплачивает роялти, бонусы, налоги с полученного дохода от добычи нефти (аналог налога на прибыль корпораций), специальные рентные налоги на природные ресурсы (например, налог на доходы нефтяных компаний в Великобритании и специальный налог на добычу углеводородов в Норвегии), экспортные пошлины и т. д. Важным элементом налогового регулирования в большинстве развитых стран является система налоговых льгот (по ускоренной амортизации и списанию отдельных видов затрат) и инвестиционных стимулов (например, возможность переноса убытков), которые направлены на сохранение инвестиционной привлекательности и экономической эффективности отрасли.

Соглашения, предусматривающие добычу нефти с разделом произведенной продукции1, являются основой налогового регулирования нефтяной отрасли в развивающихся странах (Китай, Индия, Египет, Судан и др.) ввиду специфики местной институциональной среды — налоговое законодательство обычно часто меняется, а контракт на раздел продукции обеспечивает стабильность условий налогообложения для нефтяных компаний на протяжении всего срока его действия. Помимо этого, для разработки в рамках СРП часто привлекаются зарубежные сервисные компании, что нивелирует нехватку квалифицированных специалистов и необходимых современных технологий, типичных для развивающихся стран.

Комбинированный режим налогообложения нефтяного сектора, сочетающий обе модели, применяется в России, Казахстане, Ливии, Анголе и ряде других стран и характеризуется доминированием концессионной системы: соглашения о разделе продукции используются лишь в отдельных случаях[2][3] не столько для фискальных целей, сколько для поддержания энергетической безопасности или в интересах отдельных регионов/компаний.

В данной связи в настоящем исследовании основное внимание будет уделено анализу концессионной модели, действующей в крупнейших нефтедобывающих странах (США, Великобритании, Норвегии, Казахстане), что может способствовать определению перспективных направлений реформирования налогового режима в России. Краткая сравнительная характеристика нефтегазового сектора указанных стран представлена в табл. 60.

Сравнительный анализ налоговых систем перечисленных стран позволяет выделить ряд основных платежей, которыми в различной комбинации — в зависимости от национального законодательства — облагаются нефтяные компании: (1) роялти, (2) бонусы, (3) рентные налоги, (4) налог на прибыль, (5) прочие (косвенные) налоги; а также определить особенности налогового стимулирования нефтяных компаний в исследуемых странах.

Краткая характеристика нефтегазового сектора США, Великобритании, Норвегии, Казахстана и России.

США | Канада | Велико-брита н ия | Норвегия | Казахстан | Россия | |

Производство нефти (конец 2013 / 2016), млн барр./д. | 10,0 / 12,35. | 3,95 / 4,46. | 0,86 / 1,03. | 1,83 / 1,99. | 1,78 / 1,67. | 10,8 / 11,2. |

Доля страны в общемировом производстве нефти (2013 / 2016). | 10,8% / 13,4%. | 4,7% / 4,8%. | 1,0% / 1,1%. | 2,0% / 2,2%. | 2,0% / 1,8%. | 12,9% / 12,2%. |

Подтвержденные запасы нефти (конец 2016), млрд барр. | 48,0. | 171,5. | 2,5. | 7,6. | 30,0. | 109,5. |

Крупнейшие нефтегазовые производители. | Conoco, ВР, Exxon, Shell, Chevron. | Syncrude, Suncor, AOSP. | BP, Shell. | Statoil, Norway State DFI, Exxon. | КазМунайГаз, Chevron, Exxon. | Газпром, Роснефть, Лукойл. |

Модель налогообложения. | Концессионная. (налоги и роялти). | Концессионная. (налоги и роялти). | Концессионная (налоги). | Концессионная. (налоги). | Концессионная (налоги и роялти). | Концессионная (налоги и роялти). |

Соглашения о разделе продукции. | Соглашения о разделе продукции. |

Источник: Составлено О. А. Львовой по BP Statistical Review of World Energy June 2017. P. 12, 14. URL: https://www.bp.com/content/darn/ bp/en/corporate/pdf/energy-economics/statistical-review-2017/bp-statistical-review-of-world-energy-2017;full-report.pdf.

Важно отметить универсальность терминологии в международной практике: все перечисленные названия широко используются в зарубежных источниках, тогда как в России структура основных обязательных платежей несколько отличается, а Казахстан сочетает как международные типы платежей, так и подобные другим странам СНГ специфические инструменты.

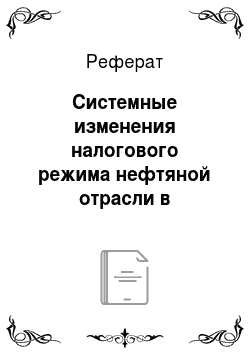

Некоторую ясность в понятийный аппарат вносят положения Модельного кодекса о недрах и недропользовании для государств — участников СНГ1, принятого в 2002 г. Несмотря на то, что положения данного кодекса не слишком активно применялись государствами — участниками СНГ при разработке национальных нормативных правовых актов[4][5], в Модельном кодексе отражены общепринятые международные подходы правового регулирования отношений недропользования. В частности, в ст. 69 определены две группы платежей за концессию (лицензию) на пользование недрами — регулярные и разовые. Помимо них, концессионер обычно платит также и общие налоги (если законодательством не установлены специальные налоговые режимы для концессий на разработку нефтяных месторождений). Соответствующий агрегированный вид по группам платежей, применяемым в рассматриваемых странах, представлен на рисунке 24.

Суть трех основных налогов для взимания природной ренты можно описать следующим образом:

- • ренталс — ежегодные платежи за право поиска и разведки нефтегазовых ресурсов;

- • роялти — ежегодные платежи за право добычи углеводородов;

- • бонусы — разовые платежи за достижение тех или иных событий (подписание договора, коммерческое обнаружение полезных ископаемых, достижение определенного уровня добычи)[6].

Три перечисленных вида платежа по сути относятся к косвенным, регрессивным налогам, величина которых не зависит от получаемого дохода (который вовсе отсутствует до момента открытия месторождения). На рисунке 25 схематично представлен перечень основных платежей в рамках концессионной модели налогообложения, которыми облагаются нефтегазовые компании до открытия месторождения и после начала коммерческой добычи, с учетом регрессивного/прогрессивного характера тех или иных платежей.

К прогрессивным относятся налоги, позволяющие изымать большую часть дохода налогоплательщиков по мере увеличения их доходов, например, получения сверхприбыли.

Рис. 24. Основные налоговые инструменты, применяемые к нефтяным компаниям в США, Канаде, Великобритании, Норвегии, Казахстане и России

Источник: Составлено О. А. Львовой по Global Oil & Gas Tax Guide 2016 //.

Ernst&Young, 2016; Agalliu I. Comparative assessment of the federal oil and gas fiscal systems. U.S. Department of the Interior, Bureau of Ocean Energy Management Herndon. VA. OCS Study, ВОЕМ 2011; Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)».

Подробнее содержание каждого вида платежа будет рассмотрено далее при проведении сравнительного анализа зарубежных систем налогообложения нефтяного сектора.

- [1] Tax & Royalty regime (concession) — налоговый режим, основанный на концессионных соглашениях, в рамках которого государство как собственник природных ресурсовпередает концессионеру (компании) право на эксплуатацию недр. Компания выплачивает оговоренные платежи государству (в различной комбинации в зависимостиот законодательства): разовые платежи (бонусы), регулярные платежи за пользованиенедрами (роялти) и налог на финансовый результат (налог на прибыль). В России данную модель также называют «лицензионной»; понятие «концессии» чаще употребляетсяв зарубежной аналитической литературе (см., например, Oil&Gas for beginners. MarketsResearch // Deutsche Bank, 2013. P. 128).

- [2] Production Sharing Contract (PSC) — Соглашение о разделе продукции (СРП) —договор, в соответствии с которым государство предоставляет субъекту предпринимательской деятельности (инвестору) на возмездной основе и на определенный срокисключительные права на поиски, разведку, добычу минерального сырья на участкенедр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск. Соглашениеопределяет все необходимые условия, связанные с пользованием недрами, в том числеусловия и порядок раздела произведенной продукции между сторонами соглашения.

- [3] Например, в России в настоящее время действует всего три СРП: проекты «Сахалин-1» и «Сахалин-2» (освоение Сахалинского шельфа), и проект освоения Харьягин-ского нефтяного месторождения в Ненецком автономном округе.

- [4] Модельный кодекс о недрах и недропользовании для государств — участниковСНГ (принят Постановлением Межпарламентской Ассамблеи государств — участниковСНГ № 20−8 от 07.12.2002). URL: http://base.garant.ru/2 568 378/

- [5] За исключением Казахстана, налоговая система которого сочетает практическивсе известные элементы.

- [6] Перчик А. И. Налогообложение нефтегазодобычи. М.: Нестор Академик Пабли-шерз, 2004.