Счетная палата.

Право европейского союза

С этой целью по предложению Комиссии, поддержанному комитетом Европарламента по бюджетному контролю и руководителями государств — членов Сообществ, в 1975 г. в рамках второй бюджетной реформы, завершившей переход Сообществ на самофинансирование, вместо прежнего Аудиторского совета был учрежден новый орган финансового контроля — Счетная палата (или Палата аудиторов). Спустя два года она начала… Читать ещё >

Счетная палата. Право европейского союза (реферат, курсовая, диплом, контрольная)

В каждом из трех Европейских сообществ изначально существовали собственные органы финансового контроля: в ЕОУС это был единоличный Аудитор; ЕЭС и Евратом имели свои коллегиальные Аудиторские советы. В связи со «слиянием» в 1967 г. трех Сообществ единым контрольным органом Европейских сообществ в финансовой сфере стал Аудиторский совет.

Расширение масштабов деятельности Европейских сообществ, обусловившее возрастание объема и социального значения бюджета каждого из них (а после первой бюджетной реформы 1970 г. — общего бюджета Европейских сообществ), вызвало потребность в создании более действенного механизма контроля за исполнением доходных и расходных статей «европейского» бюджета, который с начала 1970;х гг. стал формироваться за счет собственных ресурсов.

С этой целью по предложению Комиссии, поддержанному комитетом Европарламента по бюджетному контролю и руководителями государств — членов Сообществ, в 1975 г. в рамках второй бюджетной реформы, завершившей переход Сообществ на самофинансирование, вместо прежнего Аудиторского совета был учрежден новый орган финансового контроля — Счетная палата (или Палата аудиторов)[1]. Спустя два года она начала работать.

Прошло еще 17 лет, прежде чем Договором о ЕС 1992 г. Счетная палата получила статус пятого института Союза.

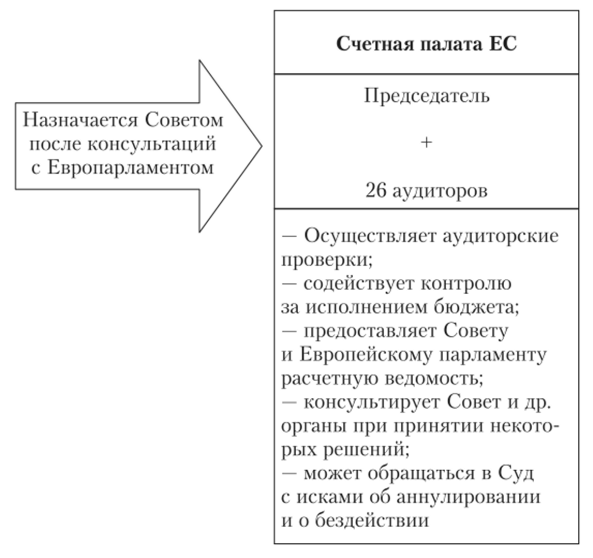

В состав Счетной палаты входят 28 членов (аудиторов), назначаемых сроком на шесть лет Советом после консультации с Европарламентом (ст. 286 ДФЕС). Совет принимает решение единогласно. Расположена Европейская счетная палата в г. Люксембурге (рис. 6.16).

Рис. 6.16. Счетная палата ЕС.

Комплектование Счетной палаты осуществляется на основе системы «национальных квот», т. е. по одному аудитору от каждого государства-члена, а также «профессиональных цензов» для аудиторов. Аудиторами ЕС могут быть назначены только те лица, которые «принадлежат или принадлежали в своих соответствующих странах к органам внешнего аудита или которые обладают специальной подготовкой для этой должности» (ст. 286 ДФЕС).

Их независимость не должна вызывать сомнений. Будучи назначенными на должность аудитора ЕС, все лица обязаны в общих интересах ЕС быть полностью независимыми в осуществлении своих обязанностей. Гарантии независимости и беспристрастности, установленные для членов Счетной палаты, аналогичны тем, которые предусмотрены для членов судебных институтов ЕС: несовместимость должностей (включая недопустимость осуществления иной оплачиваемой или бесплатной профессиональной деятельности), запрет получать или принимать инструкции и др.

Член Счетной палаты может быть отрешен от должности только решением Суда (по инициативе самой Палаты) в случаях, если «он более не отвечает требуемым условиям или не выполняет обязанностей, вытекающих из своей должности». Председатель Счетной палаты избирается ее членами на ½ срока их полномочий, т. е. на три года.

Счетная палата имеет право создавать в своей структуре «внутренние палаты» для подготовки отдельных категорий отчетов и заключений.

Главной задачей, вытекающей из полномочий Счетной палаты, является осуществление аудита (ст. 285 ДФЕС). В его рамках проверяются все доходы и расходы Союза, а равно всех образованных им органов, если это предусмотрено их учредительным документами (ст. 287 ДФЕС).

Предметом аудиторских проверок является не только правомерность, но и эффективность, целесообразность действий, связанных с формированием и распоряжением средствами «европейского» бюджета. Счетная палата проверяет, весь ли доход был получен и все ли расходы произведены законным и правильным способом, а также было ли здоровым финансовое управление.

Объектами контроля со стороны Счетной палаты выступают не только Комиссия и другие институты, органы и учреждения Союза, но и все другие образования, которые управляют доходами или расходами от имени ЕС. Это могут быть и органы государств-членов, и предприятия, другие физические и юридические лица, получающие дотации или иную помощь за счет бюджета ЕС, а также иностранные государства — получатели помощи ЕС.

В рамках своей контрольной деятельности инспекторы Счетной палаты уполномочены осуществлять проверки на месте, в том числе по месту жительства (нахождения) любого физического или юридического лица. Таким образом, финансовый контроль Счетной палаты носит универсальный характер, может охватывать всех субъектов публичного и частного права.

По итогам каждой проверки Счетная палата составляет специальный отчет, направляемый двум «бюджетным властям» ЕС — Европарламенту и Совету, а также заинтересованному институту или органу. Проверяемым дается 2,5 месяца для подготовки своих замечаний, в которых, например, может сообщаться о мерах, предпринятых по исправлению нарушений, выявленных в ходе проверки Счетной палаты.

Кроме того, по итогам каждого финансового года Счетная палата представляет ежегодный отчет, который содержит «оценку правильности управления финансами» и подлежит опубликованию в Официальном журнале Европейских сообществ.

Другая задача Счетной палаты — «содействовать Европейскому парламенту и Совету в осуществлении их полномочий по контролю за исполнением бюджета». С этой целью Счетная палата по запросам любого института ЕС предоставляет специальные отчеты и заключения. Вместе с тем согласно Финансовому регламенту ЕС каждый институт ЕС обязан предоставлять Счетной палате документы своей финансовой отчетности.

В 1992 г. на Счетную палату была возложена новая обязанность — «предоставлять Европарламенту и Совету расчетную ведомость надежности счетов, законности и правильности отражаемых в них операций». Данная ведомость, а равно все другие специальные и общие отчеты Счетной палаты должны приниматься в расчет Советом и Европарламентом при утверждении исполнения ежегодного бюджета Комиссией.

С учетом задач, содержания функций и компетенции Счетной палаты учредительные договоры ЕС предусматривают проведение с ней обязательной консультации перед принятием некоторых законодательных актов, в частности финансовых регламентов и мер по предотвращению злоупотреблений, затрагивающих финансовые интересы ЕС.

С целью создания более надежных гарантий статуса и деятельности Счетной палаты она имеет право в целях защиты своих прерогатив направлять в Суд ЕС «иски об аннулировании». Правом в любых целях обращаться с «исками из бездействия», как и остальные институты ЕС, она располагала и ранее.

- [1] Название данного органа на разных западноевропейских языках допускаетнесколько переводов: Счетная палата, Счетный суд, Палата/Суд аудиторов (англ.cowt of auditors', нем. Rechnungshof; фр. courde comptes).