Третий этап.

Основы интегрированных коммуникаций: теория и современные практики.

Часть 2. Smm, рынок m&a

Однако в 2014 г. в фармацевтическом секторе вновь было объявлено о слияниях и поглощениях общей стоимостью 368,6 млрд долл., что является абсолютным рекордом с 1980 г. Новые крупнейшие сделки в фармацевтическом секторе объясняются тем, что компании в последние годы полностью рассчитались по кредитам, взятым в начале прошлого десятилетия на другие сделки: Sanofi — Aventis, Pfizer — Wyeth. Novartis… Читать ещё >

Третий этап. Основы интегрированных коммуникаций: теория и современные практики. Часть 2. Smm, рынок m&a (реферат, курсовая, диплом, контрольная)

Для третьего этапа характерна специализация, проявляющаяся в реструктуризации бизнеса и избавлении от непрофильных активов с целью захвата еще более крупной доли рынка. Задача агрессивной политики заключается в игре на опережение конкурентов.

Еще в начале 2000;х гг. уровень проникновения производителя шин на рынок и лояльность потребителей к представленным на рынке брендам характеризовался как процент водителей (владельцев автомобилей), покупавших шины данной компании-производителя на протяжении последних пяти лет. Это позволяло оценить долю потребителей, вовлеченных в потребление той или иной марки (табл. 4.5).

Таблица 4.5

Проникновение крупнейших производителей шин.

Компания-производитель. | Уровень проникновения, %. |

«Нижнекамскшина». | 19,4. |

«Московский шинный завод». | 28,7. |

«Росава». | 15,6. |

Continental | 10,6. |

Bridgestone | 12,9. |

Nokian | 12,4. |

«Ярославский шинный завод». | 19,8. |

«Омскшина». | 9,5. |

Goodyear | 8,1. |

Michelin | 6,0. |

НИИШП. | 4,2. |

Pirelli | 3,4. |

Hankook | 2,4. |

«Уралшина». | 2,1. |

Kumho | 2,2. |

«Кировский шинный завод». | 2,0. |

«Белшина». | 2,1. |

Обозначенный показатель «уровень проникновения» и еще один показатель — уровень интенсивности совершаемых покупок, рассчитываемый как отношение средней величины покупки, сделанной покупателями марки X, к средней величине покупки шин (табл. 4.6), — дают возможность стратегически планировать действия нового холдинга.

Таблица 4.6

Уровень интенсивности потребления продукции крупнейших производителей шин.

Компания-производитель. | Средняя величина покупки шин, ед. | Уровень интенсивности, %. |

«Нижнекамскшина». | 3,68. | 99,2. |

«Московский шинный завод». | 3,91. | 105,4. |

«Росава». | 3,80. | 102,4. |

Continental | 4,00. | 107,8. |

Bridgestone | 3,92. | 105,7. |

Nokian | 4,00. | 107,8. |

«Ярославский шинный завод». | 3,70. | 99,7. |

Goodyear | 3,95. | 106,5. |

«Омскшина». | 3,72. | 100,3. |

Michelin | 4,00. | 107,8. |

НИИШП. | 3,77. | 101,6. |

Pirelli | 4,00. | 107,8. |

Hankook | 3,94. | 106,2. |

«Урал шина». | 3,85. | 103,8. |

Кит/го | 4,00. | 107,8. |

«Кировский шинный завод». | 3,70. | 99,7. |

«Бел шина». | 3,72. | 100,3. |

Уровень интенсивности потребления показывает, существует ли ресурс увеличения продаж за счет увеличения средней величины покупки (практические действия в отношении шин — мероприятия стимулирования покупки большего количества шин одновременно (4 + 1) за счет снижения цен на каждую последующую купленную единицу товара или других аналогичных мероприятий).

Одним из важнейших показателей при анализе рынка является уровень лояльности потребителей: он позволяет оценить количество приверженцев конкретной марки, возможность планирования поставок (производства) на рынок и формирования стратегии. Под уровнем лояльности понимается доля, которую составляют покупки марки X от всех покупок шин, сделанных теми, кто за пять предшествовавших опросу лет покупал марку X (табл. 4.7).

Уровень лояльности потребления продукции крупнейших производителей шин.

Компании-производители. | Уровень лояльности, %. |

«Нижиекамскшина». | 77,2. |

«Московский шинный завод». | 44,9. |

«Росава». | 73,8. |

Continental | 69,1. |

Bridgestone | 58,0. |

Nokian | 56,8. |

«Ярославский шинный завод». | 36,8. |

«Омскшина». | 58,3. |

Goodyear | 51,2. |

Michelin | 65,5. |

НИИШП. | 64,3. |

Pirelli | 52,5. |

Hankook | 49,4. |

«Уралшина». | 63,9. |

Kumho | 26,2. |

«Кировский шинный завод». | 68,3. |

«Бел шина». | 29,3. |

Результаты исследования стали неожиданными, особенно в отношении отечественных компаний-производителей, среди которых сформировалась группа лидеров (по данному показателю), возглавляемая Нижнекамским шинным заводом, куда также вошли «Росава», «Кировский шинный завод», НИИШП и «Уралшина». Объяснение этому факту вполне простое — данные заводы поставляют на рынок продукцию, наилучшим образом удовлетворяющую соотношению «цена — качество». Именно из-за резко снизившегося качества производимых шин и довольно высоких цен лояльность потребителей к продукции Московского шинного завода оказалась очень низкой по сравнению с его прямыми конкурентами — всего 44,9%.

Сопоставление данных о спонтанной известности марок и долей рынка производителей легковых автошин, т. е. отношении спонтанной известности всех марок данного производителя к занимаемой им доле рынка приводится в табл. 4.8. Этот показатель отражает ресурс роста доли рынка в пределах уже наработанного потенциала известности.

Отношение спонтанной известности производителя к занимаемой им доле рынка.

Компания. | Значение показателя. |

Pirelli | 9,06. |

Kumho | 6,62. |

Goodyear | 4,83. |

Michelin | 4,22. |

Continental | 2,91. |

Nokian | 2,60. |

Bridgestone/ Firestone | 2,48. |

«Московский шинный завод». | 1,60. |

НИИШП. | 1,52. |

«Нижнекамскшина». | 1,52. |

«Ярославский шинный завод». | 1,19. |

«Росава». | 1,07. |

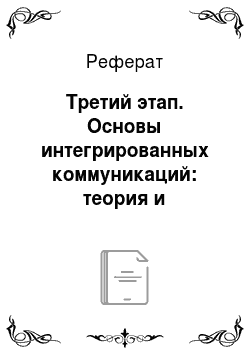

В этот период среди профессионалов рынка легковых автошин получил известность «скандинавский феномен»: лидирующее положение на шинном рынке России в недавнем прошлом занимали не транснациональные корпорации, а малоизвестные компании, такие как Nokian Tires, уступавшая по объему производства Нижнекамскому шинному заводу, и шведская Gislaved (название марки происходит от места производства — деревеньки Гиславед). Gislaved (рис. 4.24) в начале 1990;х гг. приобрел концерн Continental для увеличения своего присутствия на рынке Скандинавии.

Рис. 4.24. Бренд Gislaved, имевший в своем распоряжении шипуемую зимнюю модель NordFrost 2, занял достойное место в бизнес-портфеле концерна Continental.

Японская корпорация Bridgestone, пришедшая на российский рынок в 1995—1996 гг., максимально снизила цены на поставляемую продукцию — самая высокая цена для шины была всего на 30—50% выше цены лучшего российского аналога. Сначала поставлялись устаревшие модели, а дилерам корпорации на территории России была предоставлена возможность поставки нерастаможенных автошин со склада в Финляндии, что позволяло оптимизировать издержки и расходы на таможенную очистку груза. Подобные мероприятия привели к тому, что на российский рынок было завезено огромное количество японских шин, перекрывшее существовавший дефицит. А благодаря очень низкой цене компании удалось захватить значительную долю рынка, потеснив других иностранных конкурентов.

В итоге корпорация Bridgestone представила в начале 1998 г. стратегию продвижения на российский рынок нескольких принадлежащих компании марок для наиболее полного удовлетворения покупательского спроса. Торговые бренды корпорации Bridgestone были спозиционированы следующим образом: «Bridgestone — главная торговая марка корпорации; Firestone — дополнительная торговая марка; Dayton — еще одна торговая марка компании Bridgestone».

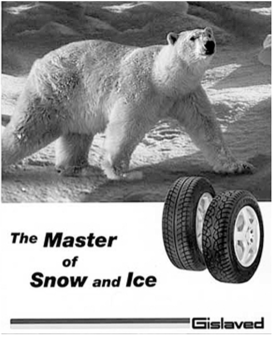

В Россию поставляются шины данной марки только самых основных типоразмеров (для автомобилей отечественного производства), выполненные с применением базовых технологий. Кроме того, на российском рынке корпорацией были представлены новые шины, произведенные, но технологии UNI-Т (англ. Ultimate Network of Intelligent Tire Technology), известные в других странах как шины с технологией DONUTS, представляющей собой синтез грех научных разработок. Их одновременное использование позволяет найти оптимальную форму шины, обеспечить ее плотное прилегание к ободу и получить износостойкую, обеспечивающую малое сопротивление качению протекторную резину. Именно на эти качества новых шин марки делался упор при продвижении бренда. Был разработан слоган «Победа над дорогой» и визуальный образ снежного барса (рис. 4.25).

Реализация данной стратегии позволила корпорации Bridgestone получить более эффективное управление продвижением брендов и продажами автошин собственных торговых марок на территории России и еще упрочить свое присутствие на российском шинном рынке. Презентация и открытие первого магазина клуба Pole Position прошло в Москве в июне 1999 г. На сегодняшний момент компания нарастила сеть более чем в 150 магазинов.

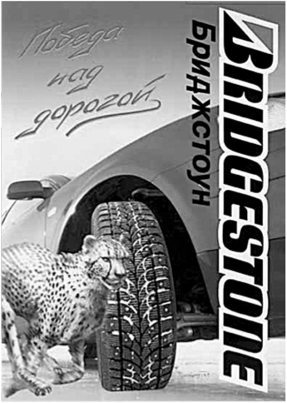

Компания Bridgestone выделяла три основных группы потребителей и одну дополнительную, каждая из которых имеет непосредственную связь с торговыми марками.

Данные группы были охарактеризованы следующим образом (рис. 4.26):

- 1) «думающий о марке» — потребитель, ориентированный на приобретение высококачественной дорогой продукции марки Bridgestone;

- 2) «прагматичный» — российский потребитель, желающий приобрести продукцию хорошего качества, но невысокой цене;

Рис. 4.25. Реклама новых шин корпорации Bridgestone

- 3) «управляемый ценой» — потребитель, в намерения которого входит приобрести качественную продукцию, соответствующую мировым стандартам, по доступной цене;

- 4) «ориентированный на дилера» — отечественный потребитель, приобретающий продукцию, продаваемую местным шинным дилером (вне зависимости от марки).

Рис. 4.26. Позиционирование групп покупателей продукции корпорации

Bridgestone

Кроме этого, точное позиционирование магазина Pole Position среди торговых точек, продающих автошины, позволяет еще выше поднять и поддерживать престижность и имидж брендов Bridgestone (рис. 4.27).

Рис. 4.27. Позиционирование магазина члена клуба Pole Position среди торговых точек по продаже шин.

Стратегия по глубине и широте ассортимента имела однозначное преимущество: наличие нескольких торговых марок на рынке шин дало прекрасную возможность для удовлетворения потребностей более широкого круга потребителей. Постепенно менялась и схема позиционирования и продвижения брендов корпорации Bridgestone. Летние шины продвигались на российский рынок через представление технических характеристик, обеспечивающих превосходные условия для вождения (аналогии с Формулой-1), а зимние — с точки зрения комфорта и престижности.

Таким образом, реализация стратегии дифференциации позволила корпорации Bridgestone проводить агрессивную политику на российском рынке автошин и занять на нем третье место (10,5% рынка).

Компания Pirelli стала самостоятельно ввозить свою продукцию, открыв около 50 франчайзинговых магазинов под маркой Pirelli Key Point. Розничную сеть в России развивала и Michelin: с апреля 2004 г. компания сразу открыла 45 шинных центров под маркой Tyre Plus, которые работали по франшизе в городах с населением от 150 000 чел.

До кризиса 2008—2009 гг. компания Nokian Tyres планировала довести число своих розничных точек до 100 через официальных дистрибуторов (их в России 32) и розничную сеть Vianor (39 шинных центров, два из которых находятся в собственности Nokian Tyres, остальные работают по франшизе).

Компания Continental произвела 106,2 млн шин для легковых автомобилей и около 65 млн для грузовых. При выручке 13,84 млрд евро, чистая прибыль составила 929,6 млн евро. Всего в 2005 г. по рынку шин премиумкласса на долю Nokian Tyres пришлось 25%, Continental — 18, Goodyear — 17, Bridgestone — 17, Michelin — 16, Pirelli — 8% (рис. 4.28)[1].

Рис. 4.28. Постеры иностранных компаний-лидеров российского рынка шин:

Continental и Pirelli

Таким образом, с начала 2000;х гг. розничная торговля автопокрышками начала переходить в руки производителей шин: крупнейшие сети принадлежали «Амтел-Фредештайн», Bridgestone, Pirelli, MichelinK За 2005 г. 47% шин в России было продано через специализированные магазины, 38% — через открытые рынки, 13% — через станции техобслуживания, автосервисы, шиномонтажи, 2% — через гипермаркеты.

Пятью годами ранее через открытые рынки продавалось около 60% всех шин. Шинный холдинг «Амтел-Фредештайн» создал собственный розничный бизнес, превратившись в крупнейшего торговца шинами в России: были приобретены сети «Колесо», «Росшина» и UVL, в 2006 г. были закрыты сделки, но покупке 41 торгово-сервисного центра в Москве и Подмосковье, в Санкт-Петербурге, Нижнем Новгороде.

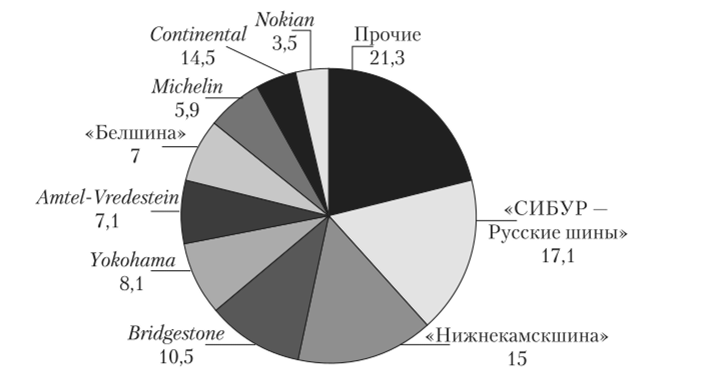

В таких условиях на российском шинном рынке после кризиса 2008— 2009 гг. началась масштабная консолидация. После получения контроля над обанкротившейся компанией «Амтел», «СИБУР — Русские шины» (СРШ) договорился об объединении с третьим крупным производителем — «Нижнекамскшиной». На долю «Амтел», СРШ и «Нижнекамскшины» на тот период приходилось более 60% российского производства шин и около 35% продаж в стоимостном выражении (рис. 4.29).

В 2011 г. был создан холдинг под контролем «Татнефти» и с операционным управлением у СРШ. Сделка заключалась по английскому праву: стороны получили по половине мест в совете директоров. Фактически в России был создан единый производитель шин на базе трех крупнейших игроков — СРШ, «Нижнекамскшины» и холдинга «Амтел», контролируемого СРШ, а сам «Амтел» находился в процедуре банкротства.

В 2005 г. Amtel-Vredestein N.V. всего произвела около 15 млн шин, получив выручку по МСФО в 671 млн долл.[2][3] Кроме того, компания получила контроль над Московским шинным заводом (МШЗ), выпускавшем на оборудовании Continental шины иод брендом МШЗ («Таганка») — за 2005 г. объем их выпуска не превысил 150 тыс. шт.

Рис. 4.29. Доля производителей шин на российском рынке, %'.

В 2007 г. Amtel-Vredestein разместила свои акции на LSE, показав капитализацию в 740 млн долл. На слухах котировки акций компании выросли на 8,4%, тогда как предметом сделки должны были стать только шинные заводы Amtel-Vredestein в Голландии и России и права на бренд. Считалось, что розничный бизнес компании — сеть магазинов AV-ТО и производство химволокна «Амтел-Кузбасс» — компанию Continental не интересовали[4][5]. Широко анонсированный выпуск (рис. 4.30) продукции заводами шинного холдинга Азакончился банкротством предприятия и долгом в 500 млн долл.

Холдинг «Амтел» получил известность выпуском легковой резины, СРШ — коммерческой, а «Нижнекамскшина» выпускает и то и другое. При этом после более чем двукратного падения капитализации шинного холдинга Amtel-Vredestein, ею заинтересовался четвертый по величине в мире производитель шин — немецкая Continental.

Смысл слияния с холдингом «Амтел» и «Нефтекамскшиной» в СРШ объясняли именно целью создать единого российского игрока, способного конкурировать с иностранцами. При этом СРШ и «Нижнекамскшина» выпускали сходную продукцию, что означает, что кому-то из партнеров придется закрывать выпуск той или иной продукции, чтобы избежать каннибализма[6] марок[7].

Рис. 4.30. Реклама холдинга, собиравшегося использовать прорывную стратегию, не была подкреплена реальной финансовой базой.

На этом этапе применяется методика оценки портфеля по модели (матрице) General Electric, разработанная компанией McKinsey. Главное отличие данной модели от BCG — ее синтетический характер. Если BCG основана на двух показателях, то модель General Electric может включать до 10 показателей, оценивающих портфель компании по двум основным параметрам.

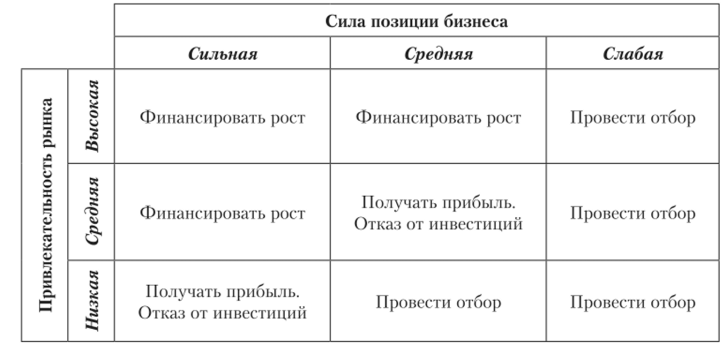

Модель призвана ответить не только на вопросы, каково положение компании, но и куда компания стремится и какая рыночная среда для нее благоприятна. «Привлекательность рынка» — интегральная оценка привлекательности различных рынков компании. Для выбора показателей и критериев используется методика оценки привлекательности рынка. «Сила позиции бизнеса» — интегральная оценка силы бизнеса компании на каждом из рынков (рис. 4.31).

Рис. 4.31. Модель General Electric / McKinsey — оценка проводится по отношению к выбранным отраслевым ключевым факторам успеха Обозначим некоторые ограничения модели General Electric и общей портфельной матрицы:

- • сложность и трудоемкость определения факторов для оценки привлекательности и силы бизнеса по многим показателям;

- • возможны логические ошибки определения весовых коэффициентов из-за изменений макрои микросреды;

- • синтетический характер показателей может скрывать серьезные проблемы как рынка, так и потенциала компании при хорошем уровне интегрального показателя.

Кроме того, финансовые показатели, включаемые в оценку, могут вступить в противоречие со стратегическими возможностями. И, наконец, модели не учитывают возможное влияние и взаимосвязь отдельных частей бизнес-портфеля (рис. 4.32).[8]

Рис. 4.32. Варианты стратегических решений по модели General Electric1.

С прекращением развития до 2/3 дальнейшего роста компании происходит через поглощение почти равных предприятий: Exxon —> Mobil, Eamst&L Young —" Arthur Andersen (рис. 4.33). Как известно, компанию Arthur Andersen обвиняли в неправильном аудите ряда предприятий. После ее банкротства Emst&Young приобрела своего крупнейшего, но резко подешевевшего конкурента. От былого величия компании Arthur Andersen осталось лишь небольшое подразделение.

Arthur Andersen.

>

Рис. 4J3. Логотип компании Accenture визуально ничем не напоминает логотип бывшего лидера рынка консалтинга — компанию Arthur Andersen.

Компания Wrigley в 2007 г. купила 80% фабрики «Коркунов» за 300 млн долл, с опционом на два года с одноименным брендом шоколадных конфет. Данный актив давно интересовал компанию Mars, выпускавшую в свое время конфеты «Держава». Кроме того, официально Wrigley выступала генеральным дистрибьютором сухариков «Воронцовские», а также осуществляла рекламную поддержку бренда. У Wrigley отмечалась сильная дистрибуция, у А. Коркунова, как считалось, были налажены отношения на пищевом рынке.

На международном рынке компания Mars приобрела Wrigley, которая с 2008 г. стала независимым подразделением Mars. Покупка позволила компании Mars получить лидерство в шести сегментах: производство шоколада, не шоколадных кондитерских изделий, жевательной резинки, продуктов питания, напитков и продукции для домашних животных. Таким образом, Mars укрепила СБЕ по выпуску кондитерских изделий.

Примечательно, что активность игроков на рынке М&А меняется в зависимости от конъюнктуры в каждом конкретном секторе. Например, после активных слияний на международном фармацевтическом рынке путем безденежных транзакций и обмена акциями в результате объединения Glaxo Wellcome и SmithKline Beecham появилась одна из крупнейших фармацевтических компаний в мире — британская GlaxoSmithKline (GSK).

Компания Bayer, купив подразделение американской Merck&Co, стала второй по величине в мире по выпуску безрецептурных препаратов после Johnson&Johnson. В целом после начала 2000;х гг. и вплоть до 2014 г. отмечался тренд на понижение в связи с завершившейся консолидацией фармацевта ч ес ко й индус гри 11.

Однако в 2014 г. в фармацевтическом секторе вновь было объявлено о слияниях и поглощениях общей стоимостью 368,6 млрд долл., что является абсолютным рекордом с 1980 г. Новые крупнейшие сделки в фармацевтическом секторе объясняются тем, что компании в последние годы полностью рассчитались по кредитам, взятым в начале прошлого десятилетия на другие сделки: Sanofi — Aventis, Pfizer — Wyeth. Novartis и GSK обмениваются активами для создания совместного предприятия, а производитель «Ботокса» Allergan поглощается канадской Valeant Pharmaceuticals, американская компания Pfizer пытается приобрести британско-шведскую AstraZeneca.

Прогнозируется, что сделка между Novartis, GSK, а также Eli Lilly (один из крупнейших в мире фармпроизводителей инсулинов) серьезно поменяет ландшафт мировой фармацевтической отрасли[9]. GSK продает Novartis за 14,5—16 млрд долл, высокодоходное подразделение по выпуску лекарств против рака, a GSK за 5—7 млрд долл, получает подразделение Novartis по выпуску вакцин. При этом Novartis продает Eli Lilly за 5,4 млрд долл, подразделение Elanco, выпускающее лекарства для животных, а затем Novartis и GSK создают совместное предприятие, которое будет выпускать препараты, отпускаемые без рецепта.

Веспой 2015 г. GSK и Novartis завершили серию сделок по обмену активами па сумму более 20 млрд долл., начав трансформацию структур обоих фармпроизводителей. Вместе с тем акции британского гиганта GSK поднялись на 4% (до 55,30 долл.), а акции Novartis прибавили 1,3% (до 86,56 долл.). Акции Eli Lilly поднялась на 1,4% (до 60,03 долл.). Эта сделка затрагивает практически до 15 000 сотрудников компаний по всему миру. В рамках сделки GSK будет покупать вакцины от Novartis, за исключением вакцин против гриппа, и обе компании войдут в новое совместное предприятие, чтобы сформировать подразделение потребительского здравоохранения. GSK сохранит 63,5% акций в этом новом бизнесе. В своем заявлении генеральный директор Novartis Дж. Хименес сказал, что сделки символизируют «трансформационный момент» для компании путем переориентации ее бизнеса вокруг трех основных преимуществ: инновационных лекарственных средств, ухода за глазами и дженериков[10].

В России фармацевтика также является крупнейшим сегментом бизнеса.

Информация к размышлению

Американская Abbott Laboratories готова заплатить за российского производителя лекарств «Верофарм» 17 млрд руб.

«Фармстандарт» заплатил 100 млн долл, за 20% производителя и разработчика лекарств «Биокад», а еще 50% производителя купила структура, аффилированная с инвестфондом Millhouse.

Группа «Р-фарм» договорилась о покупке 51% дистрибутора лекарств «СИА интернейшнл». Сумма сделки оценивается в 550—600 млн долл, (с учетом товаров и инфраструктуры).

Нс состоялась сделка между немецкой компанией Fresenius КаЫ с АФК «Система» и «Зснитко финанс менеджментом», акционерами российского производителя лекарств «Биннофарм». Как сообщают эксперты, «изменение политических и регуляторных обстоятельств в регионе сделало создание совместного предприятия более сложным, чем ожидалось», — объяснял немецкий производитель[11][12].

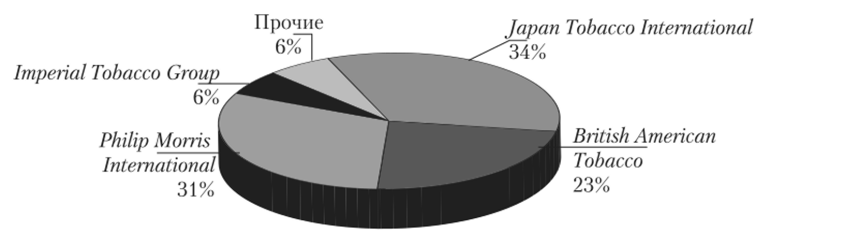

Благодаря М&А-сделкам, российские табачные фабрики также получили доступ к новым технологиям лидеров мировой табачной индустрии (рис. 4.34).

Рис. 4.34. Доли табачных компаний на российском рынке2.

- [1] Данные компании Nokian Tyres.

- [2] Чичурина Е. Шина под крышей. Производители налаживают цивилизованную торговлю автопокрышками // Ведомости. 16.10.2006.

- [3] Ведомости. 21.11.2006.

- [4] Источник: «СИБУР — Русские шины».

- [5] Беликов Д. Российские шины укатят в Германию. Amtel-Vredestein могут продатьнемецкой Continental // Коммерсантъ. 20.10.2006. С. 13.

- [6] Каннибализм марок — рыночная ситуация, когда один бренд компании «пожирает"потребителей у другого бренда компании и возникает конкуренция между двумя маркамиодного производителя.

- [7] Беликов Д. Шинники скатали треть рынка. СРШ и «Нижнекамскшина» объединяются // Коммерсантъ. 17.10.2010.

- [8] Day G. S. Analysis for strategic marketing decisions. St. Paul, MN: West PublishingCompany, 1996. P. 202, 204.

- [9] GSK and Novartis complete deals to reshape both drugmakers // The telegraph.02.03.2015. URL: http://www.telegraph.co.uk/finance/newsbysector/pharmaceuticalsandchemicals/11 444 023/GSK-and-Novartis-completc-deals-to-reshape-both-drugmakers.html.

- [10] Hjelmgaard K. Glaxo, Novartis, Eli Lilly in ‘major 3-part' deal // USA Today. 22.04.2014.URL: http://www.usatoday.com/story/money/business/2014/04/22/glaxosmithkline-novartis-units/7 995 529.

- [11] Данные компании Thomson Reuters приводятся по источнику: Невельский Л. Рекордный год фармацевтов // Ведомости. 19.11.2014. № 3719. URL: http://www.vcdomosti.ru/newspaper/article/794 331/rekordnvj-god-farmacevtov.

- [12] Производство сигарет на территории Российской Федерации составляет около 410млрд шт. ежегодно. По некоторым данным, на 2015 г. доли от общего количества табачныхизделий, продаваемых на территории России, распределены следующим образом: JapanTobacco Int. — 36,5%; Philip Monis — 25%; British American Tobacco — 20%; Imperial Tobacco —9%; прочие — 9,5% (из них 6,5% — у «Донского табака»). См.: http://vivareit.ru/krupnejshie-mirovye-tabachnye-kompanii/.