Риск контроля.

Аудит

Если по итогам расчета аудиторский риск принимает нулевое значение, то это означает полную уверенность аудитора в том, что финансовая (бухгалтерская) отчетность не содержит существенных отклонений; 100%-ный аудиторский риск свидетельствует о полной неуверенности в этом. Так, если, по мнению аудиторской компании, приемлемое значение аудиторского риска составляет 5%, значение неотъемлемого риска… Читать ещё >

Риск контроля. Аудит (реферат, курсовая, диплом, контрольная)

Его величина обусловливается эффективностью системы внутреннего контроля аудируемого лица, в составе которой выделяют контрольную среду, информационную систему, контрольные действия, мониторинг средств контроля и процесс оценки рисков аудируемым лицом.

Чем выше эффективность системы внутреннего контроля клиента, тем ниже значение риска контроля, и, наоборот, при низкой эффективности системы внутреннего контроля значение риска контроля приобретает высокое значение. Для количественной характеристики контрольного риска следует использовать показатель, обратный оценке эффективности СВК:

где Р12 — уровень контрольного риска; Нсвк — уровень эффективности СВК.

Риск необнаружения

.Как уже отмечалось выше, он является показателем эффективности и качества работы аудитора. Риск необнаружения зависит от порядка проведения аудиторской проверки, выбранных способов получения аудиторских доказательств, квалификации аудиторов, степени их знакомства с деятельностью проверяемого экономического субъекта. Качественная оценка риска необнаружения строится на обратной взаимосвязи между ним, неотъемлемым и контрольным рисками (табл. 2.4).

Таблица 2.4

Взаимосвязь показателей риска необнаружения с показателями неотъемлемого и контрольного рисков

Уровень контрольного риска. | ||||

Высокий. | Средний. | Низкий. | ||

Допустимый уровень риска необнаружения. | ||||

Уровень неотъемлемого риска. | Высокий. | Самый низкий. | Ниже среднего. | Средний. |

Средний. | Ниже среднего. | Средний. | Выше среднего. | |

Низкий. | Средний. | Выше среднего. | Наивысший. | |

Например, если неотъемлемый и контрольный риски высоки, то для снижения общей величины аудиторского риска необходимо снижать величину риска необнаружения. Если неотъемлемый и контрольный риски находятся на низком уровне, то аудитор может принять более высокий риск необнаружения. В связи с тем что аудитор, как правило, не в состоянии влиять на уровень неотъемлемого и контрольного риска, но может управлять риском необнаружения путем изменения объемов аудиторской выборки, состава и количества выполняемых аудиторских процедур и иными способами, он имеет возможность управлять общим значением аудиторского риска.

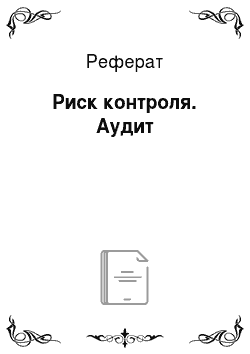

Если говорить о простой модели количественной оценки уровня аудиторского риска Ар, то она выглядит следующим образом:

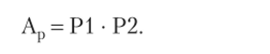

В свою очередь, количественная оценка риска существенного искажения сводится к расчету произведения неотъемлемого и контрольного рисков:

Например, если значение неотъемлемого риска составляет 80%, риска контроля — 50% и риска необнаружения — 10%, то значение аудиторского риска будет равно: Ар = 0,8 • 0,5 -0,1 = 0,04, что составляет 4%.

Если по итогам расчета аудиторский риск принимает нулевое значение, то это означает полную уверенность аудитора в том, что финансовая (бухгалтерская) отчетность не содержит существенных отклонений; 100%-ный аудиторский риск свидетельствует о полной неуверенности в этом.

Количественную модель оценки аудиторского риска можно использовать для определения величины риска необнаружения, заранее установив приемлемый для аудиторской организации уровень аудиторского риска.

Так, если, по мнению аудиторской компании, приемлемое значение аудиторского риска составляет 5%, значение неотъемлемого риска — 80%, риска контроля — 50%, расчет риска необнаружения будет производиться следующим образом: Р2 =Ар / (Р1, • Р12) = 0,05 / (0,8 • 0,5) = 0,125, т. е. 12,5%.

Для снижения риска необнаружения аудитор должен соблюдать стандарты аудиторской деятельности; осуществлять планирование аудита; создать и постоянно поддерживать систему информационного обеспечения аудиторской деятельности; обеспечить контроль качества работы аудиторов; увеличить количество аудиторских процедур; увеличить затраты времени на проверку; повысить объем аудиторской выборки.

Отметим, что в современных исследованиях в области оценки аудиторского риска постоянно предлагаются модификации простой модели количественной оценки рисков. Так, Ю. Н. Гузов и О. В. Стрельникова для оценки компонентов аудиторского риска предлагают использовать доверительную вероятность отсутствия существенных ошибок и искажений (Д)[1]. В части неотъемлемого риска рассчитывается доверительная вероятность отсутствия ошибок в бухгалтерском учете (Д1Д, в части контрольного риска — доверительная вероятность выявления ошибок системой внутреннего контроля (Д12), в части риска необнаружения — доверительная вероятность отсутствия ошибок после аудиторской проверки (Д2). Значения компонентов аудиторского риска определяются как разница единицы и доверительной вероятности. Таким образом, модель количественной оценки аудиторского риска преображается и будет иметь в следующий вид:

Е. Ю. Итыгилова предлагает в стандартную формулу риска ввести дополнительные факторы[2]:

- 1) действие (Д), под которым она понимает действия аудируемого лица, приводящие к искажению финансовой (бухгалтерской) отчетности, и действия аудитора, следствием которых является необнаружение существенных искажений;

- 2) события (С) — обстоятельства непреодолимой силы, приводящие к наличию существенных искажений в финансовой (бухгалтерской) отчетности;

- 3) ограничения (О) — неотъемлемые ограничения, последствиями которых являются вероятность необнаружения существенных искажений в проверяемой отчетности в случае аудита и допущения существенных искажений в случае ее формирования.

Модель оценки аудиторского риска, по мнению Е. Ю. Итыгиловой, принимает следующий вид:

где РСИД — риск существенных искажений в результате действий лиц экономического субъекта; РСИс — риск существенных искажений в результате событий, произошедших в проверяемом периоде в деятельности экономического субъекта; РСИ0 — риск существенных искажений в результате ограничений, присущих финансовой отчетности; РНСИД — риск необнаружения существенных искажений в результате действий аудиторов в ходе выполнения задания по аудиту финансовой отчетности; РНСИс — риск необнаружения существенных искажений в результате событий; РНСИ0 — риск необнаружения существенных искажений в результате ограничений, присущих аудиту финансовой отчетности.

Каждый из представленных в модели компонентов является следствием либо ошибочных, либо недобросовестных действий участников проверки (аудиторов и аудируемых лиц).

Отметим, что аудиторские организации вправе сами разрабатывать методики оценки аудиторского риска, которые не должны противоречить требованиям международных стандартов аудита.