Бюджетирование — бюджет закупок, планирование и контроль исполнения

При приобретении материалов на высококонкурентных рынках в больших объемах наиболее эффективной ценой является цена электронных торгов. В ситуации, когда есть большое количество поставщиков с разными условиями поставок, резко повышаются риски заинтересованности в закупках. Для снижения таких рисков оптимальным для ценообразования является формирование цены на открытых аукционах. Первый метод… Читать ещё >

Бюджетирование — бюджет закупок, планирование и контроль исполнения (реферат, курсовая, диплом, контрольная)

Бюджет закупок — это план закупок, основанный на бюджете продаж и производства соответственно. В нем производится расчет потребности в материалах, необходимых для обеспечения принятого объема продаж.

Цель подготовки бюджета — планирование и контроль денежных средств, направленных на закупку материалов для обеспечения выполнение плана продаж.

Типовая структура бюджета закупок представлена на рис. 3.6.

Рис. 3−6. Структура и содержание бюджета закупок Бюджет рассчитывается в натуральных и стоимостных единицах измерения.

На основании рассчитанного общего объема закупок определяются объемы закупок у конкретных поставщиков сырья и материалов.

На основании рассчитанной величины потребности и времени ее возникновения анализируются предложения поставщиков:

- • при неограниченном предложении выбирается наиболее выгодное по следующим параметрам: цена, отсрочка платежа, качество ресурсов, стабильность поставок и т. д.;

- • при ограниченном предложении анализируется возможность закупки для образования сверхнормативных остатков, обеспечивающих будущее удовлетворение потребности;

- • при отсутствии предложений пересматривается структура закупки с возможностью альтернативной замены.

Бюджетирование закупок основных материалов проводится одним из двух методов:

- • технологического нормирования;

- • сравнительного анализа счетов.

Первый метод характерен для расчета бюджетной потребности в материалах на производственную программу и инвестиционный бюджет из расчета норматива расхода сырья и материалов на одну единицу продукции и нормативов запасов на начало и конец периода, цен на материалы.

Расчет бюджетной потребности в материалах на выполнение производственной программы представлен в табл. 3.18.

Расчет бюджетной потребности в материалах в натуральных единицах измерения на выполнение производственной программы.

Таблица 3.18

Наименование материалов. | Удельные нормы расхода основных материалов по переделам производства. | Общая потребность в основных материалах, кг. | |||

фурнитурный цех. | гальванический цех. | ||||

скоба кг/1000 шт. | ручка кг/1000 шт. | скоба кг/1000 шт. | ручка кг/1000 шт. | ||

Проволока. | 11,8. | ; | ; | ; | |

Лист 0,5. | 3,6. | ; | ; | ; | |

Лист 3,0. | 5,5. | ; | ; | ; | |

Лист 1,5. | ; | ; | |||

Мыло хозяйственное. | ; | ; | 0,021. | 0,023. | 3,29. |

Тринатрийфос; фат. | ; | ; | 0,22. | 0,25. | 34,5. |

Натрий едкий. | ; | ; | 0,29. | 0,31. | 45,36. |

Сода кальцинированная. | ; | ; | 0,077. | 0,03. | 11,55. |

Стекло натриевое жидкое. | ; | ; | 0,024. | 0,11. | 3,69. |

Кислота серная. | ; | ; | 0,104. | 0,2. | 16,26. |

Окись цинка. | ; | ; | 0,019. | 0,026. | 4,05. |

Блескообразо; ватель. | ; | ; | 0,0274. | 0,03. | 4,27. |

Аноды цинковые. | ; | ; | 0,14. | 0,08. | 21,18. |

Кислота азотная. | ; | ; | 0,077. | ; | 12,03. |

Композиция ликонда А. | ; | ; | 0,012. | ; | 1,8. |

Композиция ликонда Б. | ; | ; | 0,012. | ; | 1,8. |

Ткань фильтровальная, м2 | ; | ; | 0,0047. | ; | 0,71. |

При расчете бюджета учитываются сложившиеся связи с поставщиками, предоставляющие преимущества при закупках.

Метод сравнительного анализа предполагает расчет потребности в материалах на основе сравнения ряда бюджетных периодов и расчета средневзвешенных оценок потребности в материалах.

Средние значения пересчитываются на потребность производственной программы.

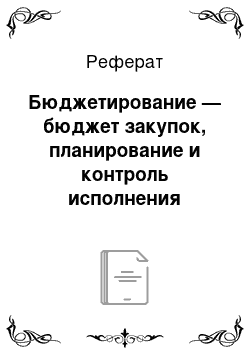

Бюджет закупок в натуральных единицах измерения рассчитывается по формуле.

где V — объем бюжтеных закупок; Р — бюджетная потребность в материалах; Zk — плановые остатки материалов на конец периода; Zn — фактические остатки материалов на начало.

При расчете предполагается, что плановый остаток материалов на конец периода не может быть меньше планового запаса, обеспечивающего производственные потребности.

Размер запаса рассчитывается в натуральных единицах по формуле.

где Z — размер запаса материала; N — норма запаса материала; Р — потребность в материале в периоде; Т — рабочие дни потребности.

Стоимостные показатели бюджетной потребности определяются путем умножения бюджетного количества на плановую цену закупок.

В качестве цены могут использоваться:

- • базовые цены материалов, рассчитанные с учетом динамического изменения, инфляционного среднестатистического индекса;

- • контрактные цены;

- • цены, формируемые на электронных торгах.

Пример 3.11.

Расчет бюджета материалов на выполнение производственной программы по базовым ценам представлен в табл. 3.19.

Таблица 3.19

Расчет бюджета материалов в стоимостных единицах измерения на выполнение производственной программы по базовым ценам.

№. п/п. | Показатель. | Проволока. | Натрий едкий. | Всего. | |

Всего расход на запланированный объем производства, кг. | 1770,00. | 45,36. | X. | ||

Планируемые остатки на конец планируемого периода (по плану), кг. | 100,00. | 10,00. | X. | ||

Всего производственная потребность, кг (стр. 1 + стр. 2). | 1870,00. | 55,36. | X. |

№. п/п. | Показатель. | Проволока. | Натрий едкий. | Всего. | |

Фактические остатки на начало планируемого периода по данным складского учета, кг. | 74,15. | 14,08. | X. | ||

Общий натуральный объем закупок, кг (стр. 3 — стр. 4) | 1795,85. | 41,28. | X. | ||

Базовая цена за 1 кг. | 18,00. | 13,00. | X. | ||

Стоимость закупок, руб. (стр. 5 х х сгр. 6). | 32 325,30. | 536,64. | 32 861,94. |

Контрактные цены используются при поставках с рынка ограниченного предложения, когда материалы приобретаются у единственного поставщика.

При приобретении материалов на высококонкурентных рынках в больших объемах наиболее эффективной ценой является цена электронных торгов. В ситуации, когда есть большое количество поставщиков с разными условиями поставок, резко повышаются риски заинтересованности в закупках. Для снижения таких рисков оптимальным для ценообразования является формирование цены на открытых аукционах.

Бюджет закупок может быть сегментирован. Допустимые сегменты:

- • по продуктам;

- • условия оплаты;

- • условия хранения;

- • прочие сегменты.

Невыполнение бюджета закупок может привести к необходимости пересмотра бюджета продаж и производства.