Системы учета затрат и результатов

Причины этого явления заключаются прежде всего в том, что традиционные методы отнесения косвенных затрат имеют общую черту: они предполагают, что величина косвенных затрат в конечном итоге определяется объемом производственной деятельности компании. Однако давно замечено, что объем выпуска продукции не единственный фактор, оказывающий влияние на величину затрат и их поведение. Пренебрежение этим… Читать ещё >

Системы учета затрат и результатов (реферат, курсовая, диплом, контрольная)

В предыдущей главе было установлено, что для сбора информации, позволяющей осуществить внутрифирменную стоимостную оценку ресурсов, использованных в целях получения продуктового результата (т.с. рассчитать себестоимость продукции), а также оценить иные категории затрат компании, создаются и используются соответствующие системы учета затрат. Вместе с тем системы учета затрат одновременно являются инструментом сбора информации о внешней оценке результатов деятельности компании, т.с. о выручке и прибыли.

Общая характеристика систем учета затрат. Производственный учет

Данные о затратах необходимы для решения широкого круга управленческих задач, поэтому существуют различные системы учета затрат.

Система учета затрат — это совокупность способов определения величины затрат.

Многообразие систем учета затрат можно охарактеризовать с помощью группировки систем учета, используя ряд классификационных принципов (рис. 6.1):

- 1) в соответствии с основными задачами управленческого учета;

- 2) согласно степени реалистичности затрат;

- 3) согласно полноте учета затрат, формирующих себестоимость продукции;

- 4) в соответствии с видом сегмента деятельности компании.

Рис. 6.1. Группировка систем учета затрат

Группировка систем учета затрат в соответствии с основными задачами управленческого учета учитывает то обстоятельство, что в рамках управленческого учета выделяют три основных направления, исходя из чего можно выделить системы учета затрат, которые создаются:

- • в целях калькулирования себестоимости, совокупность которых получила название производственного учета;

- • для обеспечения обоснования управленческих решений (так называемый проблемный учет);

- • для организации управления фирмой, что в первую очередь связано с учетом по центрам ответственности.

Вопросы обоснования управленческих решений и организации управленческой деятельности, а также особенности соответствующих систем учета затрат будут рассмотрены в разделах III и IV (ч. 2). В данном параграфе рассмотрим проблемы производственного учета.

Производственный учет — это деятельность, связанная со сбором информации о затратах предприятия и документальном оформлении хозяйственных операций, так или иначе связанных с производственными затратами, и организованная в целях калькулирования производственной себестоимости.

Группировка систем учета затрат согласно степени реалистичности затрат позволяет выделить нормативный учет и учет фактических затрат (рис. 6.2).

Рис. 6.2. Группировка систем учета затрат согласно степени реалистичности затрат.

Учет фактических затрат предполагает построение себестоимости продукции на информации о затратах, имевших место в действительности. При этом выделяют такие разновидности этой системы учета, как учет реальных расходов и учет себестоимости на основе средних затрат[1].

Учет реально имевших место расходов и доходов предприятия полезен для контроля притока и оттока денежных средств, определение себестоимости на основе этой информации затруднительно.

Система современного бухгалтерского учета относится к другой подгруппе — к учету, основанному на средних затратах. В практике англоязычных стран аналогичная система учета носит название абзорпшен-костинга (англ, absorption costing), т. е. это система учета затрат и калькулирования себестоимости с полным отнесением затрат на продукт.

При рассмотрении системы учета фактических затрат с позиций управления предприятием обнаруживается общий для них серьезный недостаток — исторический характер информации о затратах, полученной на их основе. Данные системы учета лишь фиксируют свершившиеся факты, а управленческий процесс всегда ориентирован на будущее. Для организации управленческого процесса представляют интерес системы нормативного учета, основанного на оценочных (нормативных) размерах затрат.

Метод нормативного учета затрат возник в начале XX в. и рассматривается как один из инструментов научного менеджмента. В 1930;е гг. в экономически развитых странах данный метод получил широкое распространение, использовался он и в практике отечественного учета.

Основным элементом нормативного учета на практике являются текущие достижимые нормы, которые разрабатываются заранее, а затем используются на различных этапах управленческого процесса. Эти нормы являются практически достижимыми, хотя и требуют усилий.

Нормативные затраты — это планируемый уровень затрат; считается, что нормативные затраты должны соответствовать эффективному уровню производства.

Выделяют несколько типов норм затрат:

- • основные, которые остаются неизменными на протяжении ряда лет и обычно используются в качестве базы для выявления тенденций;

- • идеальные — нормы, разработанные исходя из предположения о деятельности компании в идеальных условиях; поскольку на практике такие нормы не достижимы, они используются редко в целях стимулирования работы менеджеров;

- • текущие достижимые нормы, отражающие затраты, возникающие в условиях эффективной деятельности.

Для определения норм затрат могут быть использованы следующие подходы: определение по фактическим данным прошлых лет; на основе технического анализа.

Безусловно, предпочтительным является второй способ, но поскольку он является более трудоемким и дорогостоящим, на практике наибольшее распространение получил способ определения нормативов на основе анализа статистики, т. е. по фактическим данным прошлых периодов. Существенным недостатком данного подхода является вероятность получения нормативов, закрепляющих устаревшую, неэффективную практику выполнения операций.

Фактическая величина затрат при использовании нормативного учета определяется как сумма нормативных затрат и отклонений от них:

где 7ф — затраты фактические;

ZH — затраты нормативные;

AZ — отклонение фактических затрат от нормативных.

Отклонения1 от нормативов, выявленные в процессе учета, отражаются на специальных счетах, позволяя контролировать процесс их возникновения в оперативном режиме, что с управленческой точки зрения является большим преимуществом.

Система нормативного учета имеет несколько разновидностей, отличающихся друг от друга степенью распространения нормативов. Наиболее строгим вариантом нормативного метода учета является система «стандарт-кост» (англ, standard-cost), которая подразумевает:

- • разработку норм — стандартов;

- • составление стандартной калькуляции себестоимости;

- • учет фактических затрат с выделением отклонений от стандартов.

Организация учета в системе «стандарт-кост» предполагает составление для каждого изделия так называемого листа нормативных затрат.

Вопросы практики Организация учета в системе «стандарт-кост».

«В системе «стандарт-костинг» для каждого изделия составляется лист нормативных затрат (табл. 6.1), который содержит перечень необходимых ресурсов по данному изделию и описывает операции технологического маршрута его обработки.

Таблица 6.1

Лист нормативных затрат.

Перечень материалов. | |||

Вид материалов. | Количество (по нормативу). | Цена. (по нормативу). | Общие затраты (по нормативу). |

Л | X. | X. | X. |

В | X. | X. | X. |

С | X. | X. | X. |

Итого по материалам. | X. | ||

Описание операций. | |||

Название операции. | Нормативное время. | Нормативные расценки. | Общие затраты (нормативные). |

X | X. | X. | X. |

У | X. | X. | X. |

Z | X. | X. | X. |

Итого по оплате труда. | X. | X. | |

Косвенные затраты. | Нормативное время. | Нормативный коэффициент отнесения косвенных затрат. | Общие косвенные затраты (нормативные). |

X. | X. | X. | |

Общие производственные нормативные затраты. | X. | ||

Примечание. Знак X в ячейке показывает наличие соответствующих данных.

1 Выявление отклонений в процессе учета может быть организовано по-разному, например, путем документирования или методом расчетов. См.: Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник для вузов. С. 263.

Сумма прямых нормативных материальных затрат, прямых нормативных трудозатрат и косвенных затрат, определенных по нормативным почасовым коэффициентам отнесения, умноженным на нормо-часы, даст показатель полных нормативных затрат единицы конечного продукта. Этот показатель используется в качестве базы для соответствующих бухгалтерских проводок"[2].

Наиболее «легкой» разновидностью нормативного учета является система учета, в которой используются не фактические, а заранее рассчитанные (допроизводственные, плановые) коэффициенты О КЗ. В англоязычной литературе данная система учета получила название нормального абзорпшен-костинга (англ, normal absorption costing). Вообще же нормативный учет может быть применен не только к системам учета полной, но и усеченной себестоимости, с особенностями которой мы познакомимся немного позднее.

Рассмотренные нами параграфе 5.2 методы отнесения косвенных затрат основаны на исторической информации. Такой подход к их расчету и использованию имеет серьезные недостатки:

- • коэффициенты отнесения, рассчитанные по результатам бухгалтерской отчетности (месячной, квартальной), отражают особенности этих периодов, например, сезонные колебания спроса или затрат, воздействие случайных факторов;

- • расчет коэффициентов по результатам периода не позволяет оценить стоимость заказов в сто начале;

- • процедура составления ведомости анализа косвенных затрат, производимая ежемесячно, трудоемка;

- • использование коэффициентов отнесения косвенных затрат, основанных на данных отчетности, говорит о пассивном отношении руководства к управлению фирмой.

В связи с этим, исходя из задач управления компанией, предпочтительнее определять коэффициенты О КЗ заранее.

Допроизводственный коэффициент отнесения косвенных затрат. Для расчета заранее устанавливаемых коэффициентов О КЗ (допроизводственных, плановых) может быть использована любая из описанных ранее методик, но при этом следует обратить внимание на следующие моменты:

- • схема расчетов, предполагающая выявление видов косвенных затрат, МВЗ, установление базовых показателей на всех этапах процесса расчета коэффициентов, схемы перераспределения затрат должны быть разработаны предварительно;

- • в расчетах следует использовать не фактические данные отчетов, а прогнозные оценки — как объемов деятельности, объемов базовых показателей, так и затрат;

- • при расчете коэффициентов ОКЗ полезно учитывать поведение косвенных затрат при изменении объемов производства (объемов базовых показателей).

Процедура расчета допроизводственых коэффициентов ОКЗ предусматривает следующие этапы.

Этап 1. Прогнозирование диапазона релевантности организации в целом и наиболее вероятного объема ее деятельности в предстоящем периоде.

Этап 2. Декомпозиция этого прогноза по выделенным МВЗ с целью определения соответствующих значений базовых показателей, выбранных для проведения расчетов заранее.

Этап 3. Проведение оценки величины косвенных затрат в предстоящем периоде для нескольких значений объема базы производства в рамках установленного диапазона релевантности. Совокупность этих оценок, получившая название гибкого бюджета косвенных затрат, задается либо в виде таблицы, либо в виде графика зависимости «объем — косвенные затраты».

Этап 4. Расчет допроизводственного коэффициента ОКЗ по формулам 5.24 или 5.15, но с использованием прогнозных значений выбранного базового показателя, соответствующего запланированному объему деятельности, и соответствующих оценочных значений суммы косвенных затрат.

Рассчитанный таким образом допроизводственный коэффициент ОКЗ часто называют нормативным (плановым, нормальным), поскольку он основан на таком значении объема деятельности, которое принято за норму в рассматриваемом периоде. Это обстоятельство учитывается путем включения в обозначение коэффициента индекса Nk$:v т. е. в общем виде:

Рассчитанный таким образом коэффициент используется в течение всего планового периода.

Пример 6.1.

Расчет допроизводственного коэффициента отнесения косвенных затрат Рассматривается подразделение компании, которое в процессе предварительного анализа было определено как одно из основных МВЗ. Было установлено, что в данном подразделении возникают такие виды косвенных затрат, как:

- • заработная плата руководителя подразделения и вспомогательных рабочих;

- • затраты, вызванные использованием и обслуживанием производственного оборудования в подразделении;

- • затраты, связанные с использованием и обслуживанием производственных помещений.

В качестве базового показателя, на основе которого в данном подразделении будет рассчитан коэффициент ОКЗ, было решено использовать количество станко-часов.

Прогнозирование диапазона релевантности компании в рассматриваемом периоде (этап 1) и его «проекция» па деятельность рассматриваемого МВЗ (этап 2) позволяют сделать прогноз относительно высшего и низшего значений станко-часов, которые могут быть отработаны в данном подразделении: 500 и 800 ст.-ч соответственно.

Требуется составить гибкий бюджет косвенных затрат как в виде таблицы, так и в виде графика зависимости «объем — косвенные затраты».

Решение.

Для составления гибкого бюджета косвенных затрат в виде таблицы создается экспертная группа, в состав которой входят лица, хорошо знающие особенности функционирования данного МВЗ (начальник цеха, бригадир, опытные работники и т. п.). Экспертная группа разрабатывает таблицу значений косвенных затрат, соответствующих, с их точки зрения, минимальному, максимальному, а также еще двум-трем промежуточным значениям станко-часов.

Кроме того, из планово-экономического отдела (отдела контроллинга) поступило сообщение, что на данное МВЗ с центрального места возникновения затрат по услугам (например, центральная лаборатория) при любом объеме станко-часов будет начисляться сумма затрат в размере 1250 ден. ед.

С учетом перечисленных условий гибкий бюджет косвенных затрат примет следующий вид (табл. 6.2).

Таблица 6.2

Гибкий бюджет косвенных затрат МВЗ

Показатель. | Базовый показатель, ст.-ч. | |||

Заработная плата руководителя данного подразделения и вспомогательных рабочих, ден. ед. | ||||

Затраты, вызванные использованием и обслуживанием производственного оборудования в подразделении, ден. ед. | ||||

Затраты, связанные с использованием и обслуживанием производственных помещений, ден. ед. | ||||

Итого 1. | ||||

Перенесено с центрального места возникновения затрат по услугам, ден. ед. | ||||

Итого 2. | ||||

Планово-экономический отдел сообщил, что наиболее вероятным объемом базового показателя в рассматриваемом периоде признано его значение, равное 600 ст.-ч.

Следовательно, в соответствии с формулой (6.2) коэффициент О КЗ в рассматриваемом основном МВЗ составит:

Составление «гибкого бюджета косвенных затрат» в виде графика предполагает проведение предварительного анализа поведения косвенных затрат при изменении объема деятельности, в данном случае измеренного в станко-часах.

Если применить (условно) к содержащимся в табл. 6.2 данным, например, метод высшей и низшей точки, можно определить, что формула, устанавливающая зависимость между количеством отработанных станко-часов и косвенными затратами в рассматриваемом МВЗ, имеет следующий вид:

где Гст.ч— объем базового показателя для рассматриваемого МВЗ, ст.-ч.

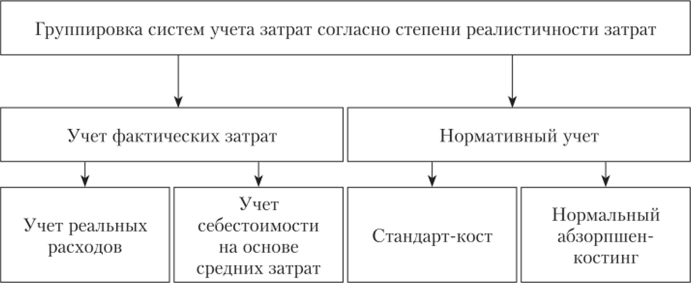

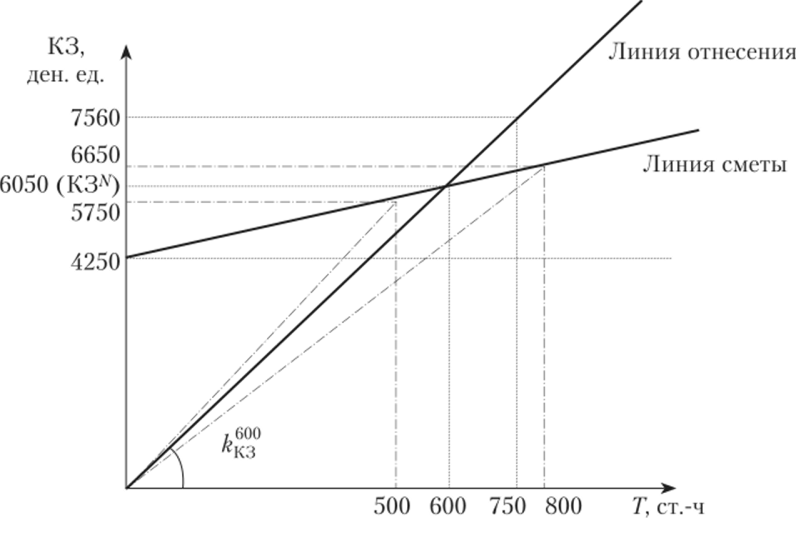

Теперь можно построить график поведения косвенных затрат (рис. 6.3).

С помощью построенного графика при использованном в качестве нормативного 7^_ц = 600 ст.-ч определяем, что соответствующее значение КЗЛ (600СТ .Ч) = 6050 ден. ед. Расчет соответствующего k$3 производится аналогично табличному способу.

Каждый из рассмотренных методов имеет свои достоинства и недостатки.

Так, табличный метод достаточно прост и может быть реализован в короткие сроки, однако в силу использования экспертных оценок он достаточно субъективен. Кроме того, если в качестве наиболее вероятного объема деятельности будет установлено такое его значение, которое не попало в табличную сетку, потребуется проведение дополнительных расчетов, что сделает значение коэффициента еще более условным.

Рис. 63. График гибкого бюджета косвенных затрат.

Графический метод позволят избежать недостатков табличного, но для построения графика математико-статистическими методами требуется достаточно длительный период времени для сбора необходимого статистического материала.

Последствия применения допроизводственного коэффициент О КЗ:

1) рассмотрим геометрическую интерпретацию процесса определения Щь на основе данных примера 6.2 (рис. 6.3).

Первоначально построенную линию гибкого бюджета косвенных затрат часто называют линией сметы, которая должна показывать правильное поведение косвенных затрат при изменении объема базового показателя, непосредственно связанного с объемом деятельности компании. Затем проводится линия, соединяющая начало координат и точку на линии сметы с координатами (BjV, K3jV). В рассмотренном примере это точка (600 ст.-ч, 6050 ден. ед.). Тангенс угла наклона данной прямой по отношению к горизонтальной координате равен соответствующему нормативному коэффициенту Щь = Ю, 08 ден. ед/ст.-ч. Эту линию часто называют линией отнесения (рис. 6.4), поскольку она представляет собой геометрическое место точек, являющихся значениями косвенных затрат, которые относятся на себестоимость заказа (вида продукции) с помощью допроизводственного коэффициента k$3. Это объясняется тем, что формула расчета суммы косвенных затрат, относимых на объект (5.18), в данном случае принимает следующий вид:

где K3J™ — косвенные затраты, отнесенные (начисленные) на заказ (вид продукции);;

Б фу — фактическое значение базового показателя, соответствующее заказу (виду продукции) j.

Например, если для какого-то заказа j значение базового показателя Бфу= 750 ст.-ч, соответствующее значение К3^тн = 10,08 • 750 = 7560 ден. ед., т. е. точка с координатами (750, 7560) находится на линии отнесения (см. рис. 6.4).

Рис. 6.4. Линия сметы и линия отнесения

Очевидно, значение отнесенных косвенных затрат совпадает со значением косвенных затрат, соответствующих линии сметы при том же объеме базового показателя, только в том случае, когда объем фактического базового показателя равен его нормативному значению, т. е. если Бф; = Бдг;

- 2) некоторые полагают, что коэффициент О КЗ является величиной «объективной» и «однозначной». Однако, как нетрудно заметить, величина коэффициента k$3 зависит от избранного в качестве нормы объема деятельности Бдг. Если бы, например, в качестве Гсд'_ч было установлено значение 500 ст.-ч, соответствующее значение KjV(500CT _ч) составило бы 5750 ден. ед., a kfb = 5750 / 500 = 11,5 ден. ед/ст.-ч. А если бы выполнялось условие: Т?_ч = 800 ст.-ч, то соответствующее значение K3jV(800CT_4) было бы равно 6650 ден. ед., и тогда k$3 = 6650 / 800 = 8,31 ден. ед/ст.-ч. Таким образолМ, значение k$3 уменьшается при увеличении значения базового показателя, признанного нормативным (см. рис. 6.4);

- 3) использование допроизводственных коэффициентов в процессе калькулирования себестоимости приводит к возникновению недостатка или избытка отнесения (возмещения) косвенных затрат. Это объясняется тем, что косвенные затраты на себестоимость продукции начисляются по формуле (6.3) на основе допроизводственного коэффициента, но фактического значения базы отнесения. Фактические значения баз отнесения, подчеркнем, определяются фактическим объемом производства. Отклонение фактического объема производства от планового — явление распространенное и естественное. Поэтому и отклонения значений отнесенных затрат от фактических (ДКЗ) следует воспринимать как явление естественное. Отклонения рассчитываются следующим образом:

где К30ТН — сумма отнесенных косвенных затрат в рассматриваемом периоде; КЗф — фактические косвенные затраты рассматриваемого периода.

При этом если КЗ0™ > КЗф, то говорят об избытке отнесения, а в случае КЗ0™ < КЗф — о дефиците отнесения косвенных затрат.

В настоящее время возникающие отклонения рассматриваются как затраты периода, и для приведения в соответствие данных внутрифирменного (управленческого) учета и бухгалтерского (финансового) учета в учетных документах выполняется соответствующая корректировка прибылей (убытков) текущего периода. Более подробно виды отклонений и методы их расчета рассматриваются в параграфе 13.2.

Использование фирмой доироизводствснных коэффициентов косвенных затрат играет особую роль, поскольку для этого требуется проведение предварительного анализа перспектив, прогнозирование и планирование объемов деятельности, что уже является признаком целенаправленного управления компанией.

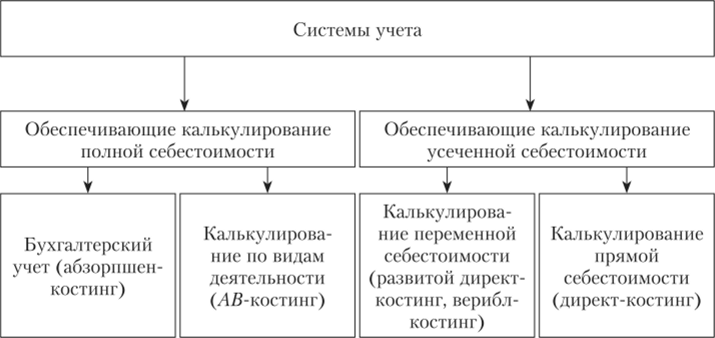

Группировка систем учета затрат согласно полноте учета затрат, формирующих себестоимость продукции, порождает две основные группы систем учета (рис. 6.5):

- • системы, обеспечивающие калькулирование полной себестоимости;

- • системы калькулирования усеченной себестоимости.

Рис. 65. Группировка систем учета затрат в соответствии с полнотой учета затрат

Системы учета, обеспечивающие калькулирование полной себестоимости. Наиболее известной и распространенной системой учета, обеспечивающей калькулирование полной себестоимости, является действующая в настоящее время система бухгалтерского учета (абзорпшен-костинг). Важные с управленческой точки зрения аспекты использования данной системы (выбор метода расчета коэффициента ОКЗ, решение об использовании нормативных или фактических разновидностей системы) были рассмотрены в данном параграфе выше. Однако начиная с 1970;х гг. в странах Запада данная система стала подвергаться серьезной критике.

Причины этого явления заключаются прежде всего в том, что традиционные методы отнесения косвенных затрат имеют общую черту: они предполагают, что величина косвенных затрат в конечном итоге определяется объемом производственной деятельности компании. Однако давно замечено, что объем выпуска продукции не единственный фактор, оказывающий влияние на величину затрат и их поведение. Пренебрежение этим обстоятельством в определенных ситуациях может повлечь за собой серьезное искажение себестоимости продукции, что в свою очередь делает результаты процесса обоснования управленческих решений, использующего такую информацию, ненадежными. Значимость этой проблемы обострилась в последней трети XX в. иод влиянием следующих обстоятельств:

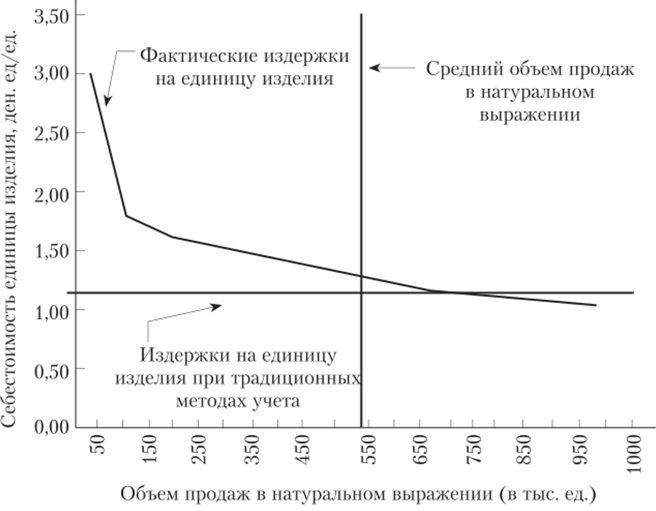

- • выявление присущего традиционным методам калькулирования эффекта скрытого субсидирования, т. е. завышения себестоимости продукции, производимой в больших объемах, и занижения себестоимости продукции, производимой в малых объемах (рис. б.6);

- • сокращение доли прямых затрат в производственной себестоимости вследствие роста сферы вспомогательных и обслуживающих процессов в производстве (скрытое производство), в частности, в силу расширения иод влиянием конкурентной борьбы ассортимента выпускаемой продукции. Последнее обстоятельство предполагает внесение изменений в конструкцию, дизайн изделий, осуществление переналадок оборудования и т. п. и, таким образом, влечет за собой рост объема косвенных производственных затрат;

- • расширение сферы непроизводственных затрат в связи с возрастанием значимости управленческой и сбытовой деятельности, что повлекло за собой увеличение доли непроизводственных затрат в их общем объеме;

- • возникновение и развитие новых отраслей, для которых применение традиционных способов калькулирования себестоимости оказалось неприемлемым, например, в такой бурно развивающейся сфере, как оказание 1Т-услуг;

- • возрастание роли стратегических методов управления, обусловивших необходимость учета значительного числа различных факторов возникновения затрат.

Потребность в новых подходах к учету и калькулированию привела к возникновению в середине 1980;х гг. нового направления в управленческом учете, получившего название activity-based costing {АВС, ЛВ-костинг), что у нас в стране чаще всего обозначается термином «калькулирование на основе видов деятельности». Особенностью подхода «ЛВ-костинг» является использование новых понятий — «вид деятельности» и «драйвер затрат».

Вид деятельности — это совокупность большого числа различных взаимосвязанных действий, направленных на решение определенной задачи.

Рис. 6.6. Фактические издержки и издержки по данным традиционных методов учета1.

Примечание. Традиционные методы учета издержек не принимают во внимание количество проданных единиц изделия. В результате себестоимость единицы изделий массового производства значительно завышается, а себестоимость единицы мелкосерийных изделий, наоборот, занижается Объем продаж в натуральном выражении (в гыс. ед.).

Совокупность видов деятельности образует процесс функционирования предприятия. Некоторые исследователи считают, что в производственной сфере существует три группы видов деятельности[3][4]:

- • вызванные необходимостью осуществления материально-технического снабжения (логистика);

- • связанные с проблемами качества продукции (проверка качества, проектирование качества);

- • обусловленные необходимостью перехода от одного типа производства к другому (переналадка).

Но выделяют также и виды деятельности, обусловленные производственными мощностями, клиентами, уровнем обслуживания клиентов и др.

Реализация видов деятельности непосредственно связана с использованием ресурсов, т. е. порождает затраты. Следовательно, для внедрения «ЛБ-костинга» необходима оценка затрат, возникающих в процессе осуществления каждого из рассматриваемых видов деятельности. В настоящее время установлено, что существует несколько уровней возникновения видов деятельности (иерархия видов деятельности), порождающих затраты, при этом исследователи по-разному подходят к характеристике этой иерархии.

Научная дискуссия Иерархия видов деятельности При описании иерархии видов деятельности обычно ссылаются на первые работы Р. Купера, посвященные этой проблеме[5], где было названо четыре уровня видов деятельности, порождающих затраты:

- 1) виды деятельности на уровне единицы продукции;

- 2) виды деятельности на уровне партии продукции;

- 3) виды деятельности на уровне обеспечения выпуска продукта;

- 4) виды деятельности на уровне обеспечения функционирования производственной структуры.

Однако не все исследователи «Л В-кости и га» разделяют данную точку зрения. Так, например, президент консалтинговой компании Daly Consulting & Education Inc. Д. Л. Дейли считает, что, несмотря на существование огромного количества уровней формирования издержек, чаще всего применяются издержки:

- • на единицу изделия;

- • партию изделий;

- • исследования и разработки;

- • совершенствование изделия;

- • продуктовую линию;

- • содержание канала сбыта продуктов;

- • обслуживание покупателей;

- • содержание производственных мощностей.

«Каждая компания по-своему определяет перечень выполняемых видов деятельности, и тут не может быть постоянных рецептов. Однако каждая компания должна разработать модель формирования издержек с учетом своего бизнеса и деловой среды»[6].

Безусловным достоинством Л?-костинга является возможность на основе анализа видов деятельности выявить причину поглощения ресурсов и характера поведения затрат. Это осуществляется посредством выявления фактора возникновения затрат в процессе выполнения вида деятельности, или, иначе говоря, драйвера затрат.

Драйвер (функциональный фактор) — показатель, объясняющий процесс поглощения ресурсов в ходе реализации данного вида деятельности.

Выделяют несколько типов драйверов[7]:

- • операционные (количество операций);

- • временные (продолжительность выполнения операции);

- • интенсивные (оценка ресурсов, используемых при каждом выполнении операции).

Существенно, что в качестве драйверов могут использоваться как объемозависимые показатели (машино-часы), так и объемонезависимые характеристики (количество производственных циклов). Но в любом случае показатель, используемый в качестве драйвера, должен быть измерим.

Зарубежный опыт Всемирная организация поддержки потребителей (WCSO) Hewlett-Packard и ее проект ЛВС[

WCSO — одно из бизнес-подразделений фирмы Hewlett-Packard (IIP). Наиболее важной функцией WCSO является обслуживание компьютерной техники (аппаратного обеспечения и программного обеспечения). Традиционная система ведения отчетности в организации предназначалась для управления бюджетом, но не позволяла правильно подсчитывать расходы по предоставлению услуг. Для решения этого вопроса WCSO приняла решение о запуске проекта ЛВС. В табл. 6.3 приведены определения видов деятельности и носителей затрат.

Таблица 6.3

Определение видов деятельности (фрагмент).

Вид деятельности. | Определение. | Носитель затрат. |

Прием и регистрация звонков. | Процедура приема звонков для решения вопросов, но аппаратному обеспечению детализируется как прием, регистрация и аттестация звонков и г. д. Затраты па выполнение данной процедуры включают затраты на служащих, которые выполняют обработку звонков, а также расходы на управление ими. | Количество зарегистрированных звонков по вопросу обслуживания аппаратного обеспечения. |

Отнесение звонка к определенной категории. | Отнесение звонка к определенной категории рассматривается как диагностика проблемы на основании разговора с клиентом по телефону. Затраты на выполнение данной процедуры включают затраты на служащих, которые выполняют обработку звонков, а также расходы на управление ими. | Количество звонков, где была диагностирована проблема. |

Фрахт. | Фрахт определяется как стоимость фрахта, торговые издержки, транспортировка грузов между офисами HP | Количество ремонтов с расходом запчастей. |

POP (содействие покупателю (запчасти либо устройство отправляется). | Покупатель выполняет ремонт с удаленной помощью HP или без нее. Заменяемые части либо устройства отправляются покупателю. | Количество ремонтов с оказанием помощи заказчику. |

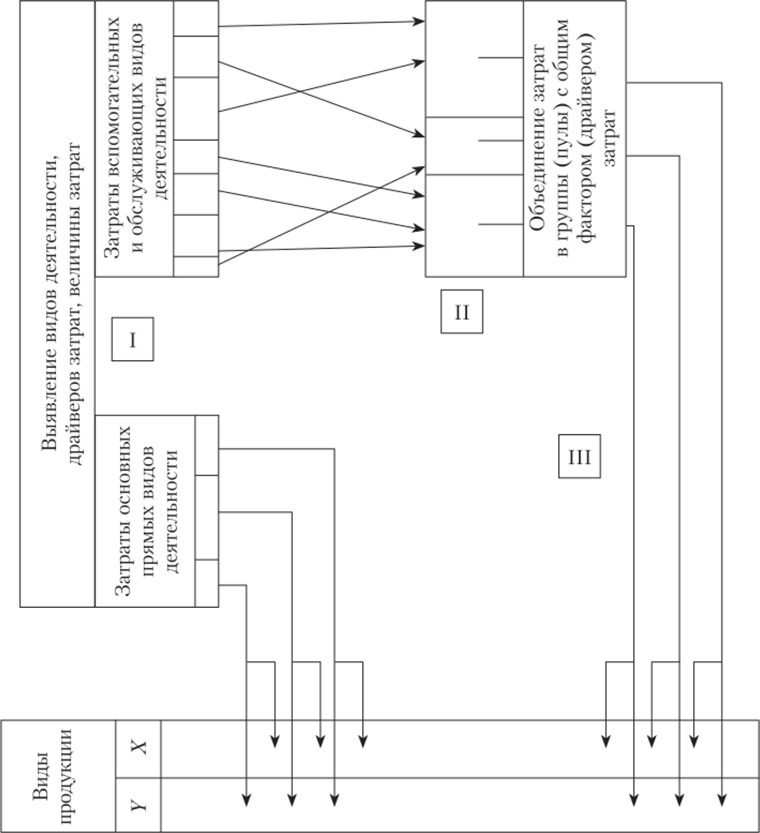

Последовательность этапов реализации системы учета и калькулирования «ДБ-костинг» (рис. 6.7).[8]

Рис. 6.7. Схема калькулирования себестоимости на основе ЛВ-костинга.

Этап 1. Выявление видов деятельности, драйверов затрат и определение величины затрат, соответствующей объему ресурсов, потребленных каждым из выделенных видов деятельности в рассматриваемом периоде.

При внедрении ЛВ-костинга данный этап требует проведения большого объема работ по изучению использования рабочих мест, платежных ведомостей, статистического анализа данных, проведения собеседований с работниками предприятия и пр.

Цель данного этапа — выявление истинных причинно-следственных связей между факторами потребления ресурсов и затратами каждого выявленного вида деятельности.

Этап 2. Формирование пулов (групп, объединений) затрат. Потребность в проведении такого объединения вызвана стремлением к сокращению объема расчетов, обусловленных количеством выявленных видов деятельности. При формировании пулов обычно исходят из следующих соображений:

- • в качестве самостоятельно учитываемых видов деятельности имеет смысл рассматривать те из них, которым соответствует достаточно значительная величина затрат. Если же затраты, вызванные каким-то видом деятельности, незначительны по сравнению с общей суммой затрат, то данный вид деятельности имеет смысл присоединить к какому-либо пулу;

- • при объединении видов деятельности в пулы рекомендуется учитывать «степень поглощения» драйверов деятельности данного вида разными видами продукции, что может быть определено с помощью коэффициента поглощения.

Коэффициент поглощения — доля меры драйвера, соответствующего определенному виду деятельности, поглощаемая продуктом производства.

Коэффициент поглощения рассчитывается следующим образом:

где кф — коэффициент поглощения ресурсов в процессе реализации вида деятельности v, продукцией вида j;

Djv — мера драйвера вида деятельности v, соответствующая продукции вида j (v = = 1, 2,…; VJ= 1, 2,…,/) и устанавливаемая в процессе наблюдения;

YtjDp — общая мера драйвера вида деятельности V.

В результате для каждого из видов деятельности v (v = 1,2,…, V) получаем набор коэффициентов {kdlv, k(l2v, …, kdjv}v В один пул w рекомендуется объединять те виды деятельности, в ходе которых поглощение ресурсов продуктами происходит примерно синхронно. Это означает, что пул w объединят виды деятельности (vy г/, v" ,…), которым соответствуют наборы коэффициентов поглощения {кф}^ имеющие поэлементно, т.с. для каждого v (v = 1, 2,…, I7), приблизительно одинаковые значения, т. е. кф ~ к(^ ~ kd^ для каждого j (j =1, 2,…,/).

После формирования набора пулов для каждого из них устанавливается свой единственный драйвер Dw.

Этап 3. Определение коэффициентов отнесения затрат пула (или самостоятельного вида деятельности) и расчет суммы затрат, которые должны быть отнесены на объекты калькулирования (заказ, вид продукции и т. п.). Соответствующие расчеты аналогичны традиционным способам определения коэффициентов О КЗ и объемов затрат, начисляемых на объект. Особенность ЛВ-костинга заключается в том, что в качестве базового показателя в данных расчетах используется мера драйвера:

где &КЗа, — коэффициент отнесения затрат вида деятельности (пула) w (w =1,2,.

НО;

Хг КЗ* — сумма затрат вида деятельности (пула) w v — номер вида деятельности, включенного в пул w;

Y.jDjlc — общая мера драйвера вида деятельности (пула) w;

КЗ; — косвенные затраты, начисленные на заказ (продукцию) вида j;

Djw — мера драйвера вида дятельности (пула) w, соответствующая заказу (продукции) вида j.

Пример 6.2.

Калькулирование себестоимости продукции методом «ЛБ-костинг».

Компания производит несколько видов продукции. Известны следующие данные о производстве продуктов А и В (табл. 6.4).

Таблица 6.4

Исходные данные.

Показатель. | Продукты. | |

А | в | |

Объем производства, ед. | 15 000. | |

Прямые материальные затраты, ден. ед. | 12 500. | 16 500. |

Прямые затраты на оплату труда, ден. ед. | ||

Количество часов наладочных работ. | ||

Использовано материалов, кг. | ||

Затрачено киловатт-часов, кВт-ч. | ||

Компания выявила виды деятельности и факторы затрат (табл. 6.5).

Данные о видах деятельности, соответствующих затратах и драйверах.

Таблица 6.5

Виды деятельности. | Затраты в связи с деятельностью, ден. ед. | Факторы затрат (драйверы). |

Наладка оборудования. | 180 000. | 3000 часов наладочных работ. |

Перемещение материалов. | 50 000. | 25 000 кг материалов. |

Энергоснабжение. | 20 000. | 40 000 кВт • ч. |

Определите удельные затраты каждого из двух продуктов, используя калькулирование на основе видов деятельности.

Решение.

1. Рассчитаем значения коэффициентов отнесения затрат видов деятельности, воспользовавшись формулой (6.6); в качестве баз используем значения соответствующих драйверов:

где ?нал — коэффициент отнесения затрат, вызванных наладкой оборудования; &перем — коэффициент отнесения затрат, вызванных перемещением материалов; ?энсрг — коэффициент отнесения затрат, обусловленных энергоснабжением.

2. Определим валовую величину затрат, но продуктам А и В, суммы косвенных затрат при этом рассчитываются по формуле (6.7):

где ZA, ZB — валовая величина затрат продукта А и В соответственно;

ZMА, ZmB — валовые прямые материальные затраты продукта А и В соответственно; ZtA, ZtB — валовые прямые затраты по оплате труда продуктов А и В соответственно; TllA, ТпВ — время наладочных работ при производстве продуктов А и В соответственно; WA, VB — вес материалов, использованных в процессе производства продуктов А и В соответственно;

ЭА, Эв — количество киловатт-часов, потраченных в процессе изготовления продуктов А и В соответственно.

3. Определим удельную величину затрат продуктов А и В:

где ZA — удельные затраты продукта Л;

Кл — объем производства продукта А;

Z'B — удельные затраты продукта В

Кв — объем производства продукта В.

Пример использования Л?-костинга для определения себестоимости продукции и ценообразования см. в следующей вставке.

Вопросы практики Значение достоверной информации об издержках[9]

Представим себе две компании с одинаковой структурой издержек, причем компания А использует традиционные модели ценообразования, а компания В — модель «ЛВ-костинг». Допустим, что обеим компаниям предложили представить прейскурант на три вида продуктов, как показано в табл. 6.6.

Таблица 6.6

Ценовая конкуренция между компанией, использующей традиционные методы учета издержек, и компанией, использующей метод ЛВС.

Показатель. | Продукт X | Продукт У. | Продукт Z. |

Компания А | |||

Производительность, ед/ч. | 100,00. | 100,00. | 100,00. |

Ставка прямых трудовых и производственных накладных издержек. | 50,00. | 50,00. | 50,00. |

Издержки на оплату труда и накладные производственные издержки на единицу изделия, долл.*. | 0,50. | 0,50. | 0,50. |

Показатель. | Продукт X. | Продукт У. | Продукт Z |

Прямые материальные издержки, долл. | 1,00. | 1,00. | 1,00. |

Итого, себестоимость единицы изделия, долл. | 1,50. | 1,50. | 1,50. |

Прибыль, долл/[10] | 0,15. | 0,15. | 0,15. |

Продажная цена, долл. | 1,65. | 1,65. | 1,65. |

Компания В | |||

Объем продаж, тыс. ед. | 10,00. | 100,00. | 190,00. |

Производительность, ед/ч. | 100,00. | 100,00. | 100,00. |

Ставка прямых трудовых и производственных накладных издержек, долл/ч. | 40,00. | 40,00. | 40,00. |

Издержки на освоение продукта, всего, долл. | 10 000,00. | 10 000,00. | 10 000,00. |

Издержки на освоение на единицу продукта, долл.***. | 1,00. | 0,10. | 0,053. |

Издержки на оплату труда и накладные производственные издержки на единицу изделия, долл. | 0,40. | 0,40. | 0,40. |

Прямые материальные издержки, долл. | 1,00. | 1,00. | 1,00. |

Итого, себестоимость единицы изделия, долл. | 2,40. | 1,50. | 1,453. |

Прибыль, долл.**. | 0,24. | 0,15. | 0,145. |

Продажная цена, долл. | 2,64. | 1,65. | 1,598. |

Примечания. * Распределяются пропорционально производительности. ** Компания поставила (но пока не достигла) цель обеспечить 10%-ную рентабельность продаж до уплаты налога. «Распределяются пропорционально объему продаж.

Компании А и В имеют одинаковую структуру издержек. Компания А использует традиционные методы издержек, а компания В — учет издержек по видам деятельности. Па основе этих расчетов менеджеры компании А пришли к выводу, что издержки на производство единицы продуктов X, Y и / одинаковы и равны 1,5 долл. Следовательно, и цена на за единицу всех трех продуктов должна быть одинаковой. Компания В сумела выявить различия в уровне издержек на отдельные виды продуктов, поэтому цена за единицу продукта X выше, чем за единицу продукта Z. Компания А выиграет заказ на производство продукта X и понесет убытки в 0,75 долл, на каждой единице. Компания В выиграет заказ на производство продукта Z и заработает 0,145 долл, на каждой единице.

четов. В настоящее время ЛВ-костинг признан наиболее надежным способом определения полной себестоимости продукции, что делает его особо привлекательным для стратегического и долгосрочного видов анализа. ЛВ-костинг позволяет анализировать процессы формирования затрат, которые традиционными методами воспринимаются как затраты постоянные и, следовательно, по мнению многих, не поддающиеся управлению (постоянные производственные затраты и затраты периода). Внедрение ЛВ-костинга позволяет выявить архитектуру таких затрат и инструменты воздействия на их величину. Как правило, данные затраты являются следствием стратегических и тактических решений (об объеме закупок, о количестве приобретаемых станков, их мощности и т. п.).

Таблица 6.7

Сравнительная характеристика метода «ЛВ-костинг» и традиционных способов калькулирования

Признак. | Традиционные способы. | ЛБ-костииг. |

Места возникновения затрат. | Структурные подразделения. | Виды деятельности. |

Схема расчетов. | В развитых методах схема многоступенчатая, предусматривающая iiepcpacпределение затрат. | Схема расчетов более простая, исключающая проведение условных перерасчетов. |

Базовые показатели отнесения затрат. | Значительная доля условных показателей, предполагается зависимость затрат от одного фактора — объема деятельности, показатели объемозависимые. | Базовые показатели (драйверы затрат) выявляются на основе анализа причинно-следственных связей типа «функциональный фактор — затраты», рассматривается большое количество факторов затрат, используются как объемозависимые, так и объемонезависимые показатели. |

Количество коэффициентов отнесения затрат. | В развитых методах равно количеству основных МВЗ. | Равно количеству выявленных видов деятельности (пулов). |

Обоснованные области применения. | Преимущественно для отнесения производственных затрат, отнесение непроизводственных затрат условно, ориентированы на использование в традиционных отраслях. | Может использоваться в любых предметных областях и отраслях. |

Недостатком метода «ЛВ-косгинг» является его трудоемкость. Кроме того, данная система учета и калькулирования не позволяет, как и традиционные методы, избежать влияния объема деятельности на значение удельной полной себестоимости. Поэтому в настоящее время, как утверждают специалисты в области систем управления затратами Дж. А. Несс и Т. Дж. Кукузза, «многие компании используют учет затрат по видам деятельности только для проведения разовых исследований рентабельности»[11]. Вместе с тем для компаний, решившихся внедрить, несмотря на трудности, данную систему учета в качестве основы повседневных управленческих решений, АБ-костинг превращается «в мощный стимул для постоянного переосмысления и совершенствования подходов к ведению бизнеса»[12]. В связи с распространением идей процессно-ориентированного управления АБ-костинг получил импульс для дальнейшего развития и в настоящее время говорят о «расширенном процессно-ориентированном учете затрат»[13], основой которого является АБ-костинг. Напомним также, что для ряда сфер экономической деятельности, например, для сферы услуг, именно данная система учета является основой калькулирования себестоимости и управления.

Системы учета и калькулирования усеченной себестоимости. Усеченной называют себестоимость, включающую только определенный перечень затрат. Обычно в качестве усеченной себестоимости рассматриваются такие разновидности себестоимости, как прямая и переменная себестоимость.

Прямая себестоимость — это себестоимость реализованной продукции, которая включает только те виды затрат, которые являются прямыми по отношению к данному объекту отнесения затрат (виду продукции).

Переменная себестоимость — себестоимость реализованной продукции, которая включает только переменные затраты.

Следует отметить, что переменная себестоимость и ее применение в практике управления является более поздней и более сложной в учетнорасчетном плане формой усеченной себестоимости.

Система учета, обеспечивающая калькулирование усеченной себестоимости, носит название директ-костинг (от англ, direct costing). Свое название система получила в связи с исторически ранее возникшей формой усеченной себестоимости — прямой. Появление данной системы явилось реакцией на проблемы экономического кризиса конца 20-х — начала 30-х гг. XX столетия, выявившего необходимость повышенного внимания к зависимости между объемом деятельности, затратами и прибылью. Особый интерес к зависимости «объем — затраты — прибыль» обычно возникает в условиях снижения темпов экономического развития, неполного использования факторов производства, возникновения проблем со сбытом продукции и т. п. Реальное внедрение системы «директ-костинг» в практику учета относится к началу 1950;х гг. В настоящее время эта система широко используется в экономически развитых странах в качестве информационной основы обоснования управленческих решений короткого периода.

Название «директ-костинг» данная система получила в США. В Германии аналогичную систему называют системой учета частичных либо граничных затрат, а в Великобритании — системой учета маржинальных затрат.

В связи с распространением такой формы усеченной себестоимости, как переменная, выдвигались предложения о введении понятия variable costing, однако данное предложение не получило поддержки.

Суть системы учета «директ-костинг» сводится к следующему:

- • обеспечение раздельного учета прямых и косвенных (в более позднем варианте — переменных и постоянных) затрат;

- • распределение по единицам изделия только прямых (в более позднем варианте — только переменных) затрат;

- • косвенные (в более позднем варианте — постоянные) затраты целиком относятся на общие результаты отчетного периода.

Таким образом, косвенные (соответственно, постоянные) затраты не соотносятся с отдельными видами продукции и единицами продукции, а представляют собой характеристику деятельности предприятия за период в целом.

Усеченная себестоимость как важнейший инструмент обоснования управленческих решений короткого периода калькулируется на основе данных, накапливаемых в системе учета «директ-костинг».

Особенности системы «директ-костинг» перечислены ниже.

1. Главная особенность системы «директ-костинг», обусловившая ее особую роль в управленческом учете и широту распространения в практике управления компаниями в XX в., заключается в том, что данная система позволяет отразить в учете степень покрытия затрат выручкой. В этом случае возникает новая категория результата деятельности компании — маржинальный доход (вклад на покрытие).

Маржинальный доход (англ, contribution), или вклад на покрытие (нем. Deckungsbeitrag) — разность между выручкой от реализации и валовыми переменными затратами при определенном объеме деятельности:

где MD (Q) — маржинальный доход при объеме деятельности Q;

E (Q) — выручка от реализации при объеме деятельности Q:

Z"e((2) — валовые переменные затраты при объеме деятельности Q.

Учитывая, что переменные затраты являются частью полных затрат, легко установить, что.

где G (Q) — прибыль, полученная при объеме деятельности Q;

Z (Q) — полные затраты при объеме деятельности Q;

Z110 — затраты постоянные, валовые.

В том случае, когда компания производит и (или) продает несколько видов продукции, формулы (6.8) и (6.9) приобретают следующий вид:

где Qj — объем деятельности, но продукции вида у

MD (Qj) — маржинальный доход от реализации продукции вида у

E (Qj) — выручка от реализации продукции вида у,

ZJQ) — валовые переменные затраты продукции вида j (j = 1,2, …,/). Разумеется, следует учитывать, что в общем случае удельные значения, как EQJ)y так и Z;ie(Q), для разных j имеют разные значения.

Совокупный маржинальный доход, полученный от реализации всех изделий, производимых предприятием, предназначен для покрытия общей суммы постоянных затрат и получения вследствие этого прибыли (рис. 6.8). Таким образом:

где Q = Щ.

Следовательно, в данной системе прибыль выступает как показатель, характеризующий деятельность предприятия в рассматриваемом периоде в целом (см. рис. 6.8). Роль отдельных продуктов в формировании прибыли оценивается по показателям продуктового маржинального дохода (MD (Q):).

Рис. 6.8. Схема взаимосвязи между маржинальным доходом и прибылью.

Зависимость между маржинальным доходом и прибылью показывает, что в процессе управления внимание менеджеров должно быть направлено на показатель маржинального дохода, так как его максимизация одновременно означает и максимизацию прибыли.

Еще одной важной характеристикой маржинального дохода является независимость его удельного значения от объема деятельности. Действительно, MD'(Q) = E'(Q) — Z'ne(Q) = Р — Z'ie(Q), где Р — цена. Но, учитывая, что в рамках короткого периода и цена, и удельные переменные затраты рассматриваются как величины, не зависящие от объема деятельности, следовательно, и удельный маржинальный доход от объема не зависит, т. е. справедливо следующее утверждение:

Данное свойство делает удельный маржинальный доход, в отличие от удельной прибыли, удобным инструментом обоснования решений, связанных с изменениями объема деятельности, в коротком периоде.

Таким образом, показатель маржинального дохода рассматривается в качестве базового инструмента обоснования управленческих решений короткого периода. Более подробно понятие «маржинальный доход» и связанные с ним возможности анализа деятельности компании в рамках короткого периода будут рассматриваться в гл. 8 (ч. 2).

2. Система «директ-костинг» должна осуществлять раздельный учет прямых и косвенных затрат или, в более позднем варианте, — переменных и постоянных, что может быть реализовано путем организации соответствующих субсчетов.

В связи с этим вернемся к вопросу об учете общехозяйственных затрат в соответствии с правилами ведения отечественного бухгалтерского учета.

Вопросы практики Варианты участия общехозяйственных затрат в формировании показателей себестоимости и операционной прибыли В соответствии с правилами ведения отечественного бухгалтерского учета возможно использование двух вариантов участия общехозяйственных затрат в формировании показателей себестоимости и операционной прибыли (рис. 6.9).

Рис. 6.9. Варианты участия общехозяйственных затрат в формировании показателей себестоимости и операционной прибыли.

В зависимости от выбора, сделанного руководством компании, общехозяйственные расходы списываются либо па производственные затраты, либо на результаты основной (операционной) деятельности компании. Некоторые специалисты трактуют первый способ учета общехозяйственных затрат как реализацию системы калькулирования полной себестоимости, а второй — как реализацию системы «директкостинг», т. е. калькулирование усеченной себестоимости.

Такую трактовку данного правила учета нельзя признать справедливой, поскольку, во-первых, в совокупности общехозяйственных затрат могут присутствовать как прямые (переменные), так и косвенные (постоянные) затраты; во-вторых, для калькулирования прямой (переменной) себестоимости необходимо анализировать и состав общепроизводственных затрат, поскольку они также могут содержать различные категории затрат; в-третьих, если задачей является определение полной переменной себестоимости, то в сферу соответствующего анализа должны быть включены еще и переменные коммерческие (сбытовые) расходы. Последнее означает, что коммерческие (сбытовые) расходы также должны быть разделены на переменные и постоянные, только в данном случае в качестве объема деятельности будет выступать не объем производства, а объем сбыта.

В действительности, вторая возможность учета общехозяйственных затрат (их списание на результаты периода) представляет собой способ, обеспечивающий соблюдение принятого в международной практике учета положения, согласно которому в себестоимость реализованной продукции должны быть включены только производственные затраты.

3. Система «директ-костинг» обеспечивает формирование информационной основы внутрифирменного управления в рамках короткого периода и в силу вышеназванных обстоятельств использует особую схему расчета прибыли, ориентированную на рыночные процессы. Простейшая схема определения результата на основе системы «директ-костинг» приведена в табл. 6.8.

Таблица 6.8

Схема формирования прибылей (убытков) согласно системе «директ-костинг».

Показатель. | Изделие. | Всего. | |||

А | в | F | |||

Выручка, ден. ед. | Ел. | Ев | Ев | Е = 2 Е jj | |

(-) Переменные затраты, ден. ед. | ^пеД. | %ncF | Znc= ZjZ^j | ||

= Маржинальный доход, ден. ед. | mda | MDB | mdf | MD = XjMDj | |

(-) Постоянные затраты, ден. ед. | z no. | ||||

= Прибыль (убыток), ден. ед. | G | ||||

Данная схема наглядно демонстрирует роль прибыли как характеристики, обобщающей деятельности компании в рассматриваемом периоде. Для оценки участия различных продуктов (проектов), как уже было сказано, используются показатели маржинального дохода (MDj).

Более развитые модификации системы «директ-костинг» помимо переменных и постоянных затрат учитывают такую категорию, как прямые постоянные (специальные) затраты Zrm.

Прямые постоянные (специальные) затраты — это постоянные затраты, которые могут быть впрямую отнесены на определенный сегмент.

Сегментом деятельности называют информационную категорию, в рамках которой регулярно соизмеряются возможности и их фактическая реализация.

Выделяют внутренние и внешние сегменты. В качестве примера внутренних сегментов можно назвать совокупность нескольких видов продукции, объединенных в одну группу, но каком-либо признаку, например, виды продукции, которые выпускаются одним производственным участком. В этом случае в качестве прямых постоянных затрат можно рассматривать, например, заработную плату мастера данного участка (при повременной форме оплаты). Примером внешних сегментов могут служить различные категории покупателей, зоны сбыта или каналы реализации и т. п. В этих случаях говорят о многоступенчатой системе учета «директ-костинг». Примерная схема формирования прибыли в системе многоступенчатого директ-костинга приведена в табл. 6.9.

Схема многоступенчатого «директ-костинга» не только обеспечивает внутрифирменный анализ более богатой информацией, но может также служить хорошей основой разработки системы показателей для оценки работы менеджеров соответствующих сегментов (гл. 13, ч. 2). В результате сочетания принципов учета усеченной себестоимости и учета по видом деятельности в современной практике организации управленческого учета используется так называемая сегментная маржа (гл. 13, ч. 2).

Таблица 6.9

Схема формирования прибылей (убытков) согласно системе многоступенчатого «директ-костинга».

Показатель. | Изделия. | Всего. | |||||

Сегмент 1 (группа изделий 1). | Сегмент 2 (группа изделий 2). | ||||||

А | в | X,. | С | D | |||

Выручка. | Ел. | Ев | Х?, = ЕЛ + Ев | Ес | Ed. | = Ec «** Ef) | XE + XE-2 |

(-) Переменные затраты. | %пеА | ей. | 2^пе1 = ^пеА^~ ^пеВ. | Zm-C | Zn cD | SZ* 2 =. = Znec ZncD | XZ"e, + XZ"e2 |

= Маржинальный доход I. | mda | MDlB | ХАЮ I, = MDa + + MDlg | A!Dlc | AIDId | XA!D2 = MDc + + MDd | ХЛ//Л, + XMD12 |

(-) Прямые постоянные (специальные) затраты. | ZUnl | •2,1112. | |||||

= Маржинальный доход II. | AID II,. | AIDIU | ХЛЯЛ1, + ХАЯЛ1,. | ||||

(-) Общие постоянные затраты. |

| ||||||

= Прибыль (убыток). | G | ||||||

- [1] Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник для вузов. С. 256.

- [2] Шляго Н. Н. Оценка ресурсов и результатов. СПб.: Ютас, 2008. С. 90.

- [3] Дейли Д. Эффективное ценообразование — основа конкурентного преимущества: пер. с англ. М.: Вильямс, 2004. С. 24.

- [4] Райан Б. Стратегический учет для руководителей: пер. с англ. / под ред. В. А. Микрю-кова. М.: Аудит; ЮНИТИ-ДАНА, 1998. С. 411.

- [5] Cooper R. Cost Classifications in Unit-Based and Activity-Based Manufacturing CostSistems //Journal of Cost Management. 1990. Fall. P. 4—14.

- [6] Дейли Д. Эффективное ценообразование — основа конкурентного преимущества: пер. с англ. С. 142.

- [7] Друри К. Управленческий и производственный учет: учебник: пер. с англ. С. 337—338.

- [8] Лякомб И., Веско П.-Л. АВС-АВМ в европейском отделении поддержки потребителейкомпании Hewlett-Packard // Практика управленческого учета: опыт европейских компаний / Т. Аренс [и др.]; под общ. ред. Т. Гроот, К. Лукка; пер. с англ. К. Юрашкевича [и др.]. С. 36−65.

- [9] Дейли Д. Эффективное ценообразование — основа конкурентного преимущества: пер. с англ. С. 28−29.

- [10] Сравнительная характеристика метода «ЛВ-костинг» и традиционныхметодов калькулирования приведена в табл. 6.7. Данные, приведенные в табл. 6.7, наглядно демонстрируют преимущества системы «ЛВ-костинг», которые заключаются в значительном снижении уровня условности при проведении калькулирования себестоимости, что, соответственно, повышает степень обоснованности результатов рас-

- [11] Несс Дж. А., Кукузза Т. Дж. Как полностью реализовать потенциал учета затратпо видам деятельности // Измерение результативности: пер. с англ. М.: Альпина БизнесБукс, 2006. С. 52.

- [12] Там же. С. 52.

- [13] Кокинз Г. Управление результативностью: как преодолеть разрыв между объявленнойстратегией и реальными процессами: пер. с англ. С. 143.