Показатели финансовой устойчивости

Коэффициент имеет ограничение, при котором он покажет настоящую ситуацию с финансовой устойчивостью операций по страхованию. Он применяется при условии, если портфель страховщика состоит из договоров, заключенных на приблизительно одинаковые страховые суммы, т. е. исключается влияние размера страховой суммы. Чем меньше значения коэффициента, тем финансовая устойчивость по дефицитности средств… Читать ещё >

Показатели финансовой устойчивости (реферат, курсовая, диплом, контрольная)

Для достижения и поддержания финансовой устойчивости страховщик должен соблюдать принцип сбалансированности или эквивалентности денежных поступлений на момент заключения договора страхования (финансовая эквивалентность).

Этот принцип реализуется на трех уровнях:

- 1) нетто-ставки (нетто-премии);

- 2) брутто-ставки (брутто-премии);

- 3) резервов взносов (премий) на оставшийся период действия договора.

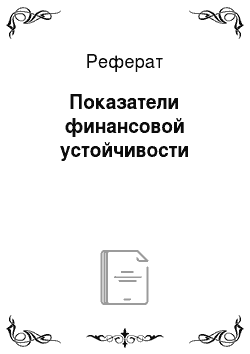

Исходя из определений финансовую устойчивость страховой организации можно определить на основе расчета одного из двух коэффициентов: коэффициента страховых операций или коэффициента страхового фонда (рис. 4.7).

Коэффициент финансовой устойчивости страховых операций иначе называют коэффициентом Ф. В. Коньшина. Он позволяет определить степень вероятности дефицитности средств в каком-либо году и представляет собой теоретическую основу анализа финансовой устойчивости страховых операций. На рис. 4.7 представлена формула расчета этого коэффициента, где Т — средняя тарифная ставка по всему страховому портфелю (или по отдельным видам страхования); п — число застрахованных объектов. Зависимость величины убытка от математического ожидания этого убытка при однородном страховом портфеле (случайные величины убытков, но единичным рискам должны быть распределены одинаково) была показана еще датским страховым математиком К. Бурроу.

Коэффициент имеет ограничение, при котором он покажет настоящую ситуацию с финансовой устойчивостью операций по страхованию. Он применяется при условии, если портфель страховщика состоит из договоров, заключенных на приблизительно одинаковые страховые суммы, т. е. исключается влияние размера страховой суммы. Чем меньше значения коэффициента, тем финансовая устойчивость по дефицитности средств выше, тем больше финансовая устойчивость страховых операций. Существует обратная зависимость между устойчивостью операций и количеством застрахованных объектов, а также размера средней тарифной ставки — чем они больше, тем выше устойчивость. Важно то, что данная формула, дополненная постоянным числом (1,2) и двумя коэффициентами — Т0 и х (а), входит в расчетную формулу рисковой надбавки (подробнее данный вопрос рассмотрен в параграфе 5.3).

Рис. 4.7. Оценка финансовой устойчивости в страховании.

Проблемы повышения, укрепления финансовой устойчивости страховых операций тесно связаны с выравниванием размеров страховых сумм застрахованных объектов. В этом случае снижается зависимость устойчивости от них, что и доказывает коэффициент Коньшина. Стремление достичь подобного положения породило потребность в перестраховании, которое позволяет страховой организации создать и иметь портфель с однородными рисками.

Чтобы оценить устойчивость самой страховой организации, рассчитывается коэффициент финансовой устойчивости страхового фонда как сравнение доходов и расходов страховщика за один и тот же тарифный период, как правило, прошедший (истекший). Коэффициент должен быть больше единицы, т. е. сумма доходов с учетом остатка средств в запасных фондах должна быть больше всех расходов страховщика в один тарифный период. Иначе говоря, нужны достаточная концентрация средств фонда и наличие системы запасных фондов, что позволяет в неблагоприятные годы возмещать чрезвычайный ущерб, обеспечив распределение ущерба во времени.