Структура доходов и расходов страховой организации

Они появились в сил}' того, что страховые организации относятся к многопрофильным предприятиям: их деятельность связана не только с оказанием страховых услуг, но и с различными финансовыми вложениями, предоставлением информационно-консультационных услуг, обучением специалистов. Располагая квалифицированным персоналом, страховая организация может предлагать услуги по риск-менеджменту, установке… Читать ещё >

Структура доходов и расходов страховой организации (реферат, курсовая, диплом, контрольная)

Доходы страховой организации.

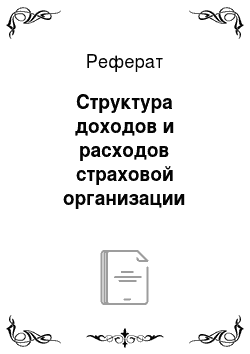

В широком смысле доходом страховщика называется совокупная сумма денежных поступлений на его счета в результате осуществления страховой и иной, не запрещенной законодательством, деятельности. Механизм получения, состав и структура дохода отражают отраслевую специфику и стратегию каждого отдельного предприятия. В основе разделения доходов могут лежать различные критерии. Например, можно разбить доходные статьи по источнику поступлений и с точки зрения доходов страховщика как обычного юридического лица (рис. 4.1).

Рис. 4.1. Классификация доходных статей страховой организации

Более узкое понимание дохода характерно для учетной политики. В соответствии с Положением по бухгалтерскому учету (ПБУ) «Доходы организации» доходом организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

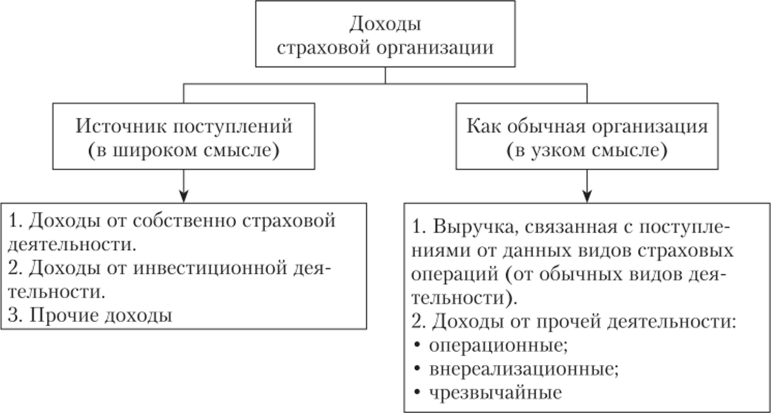

Таким образом, здесь идет конкретизация источника, а также акцент на собственные средства страховщика (рис. 4.2). В этом разделении, в отличие от предыдущего, выделены три признака, но которому происходит разбивка доходных статей: от собственно страховой деятельности, от инвестиционной и прочие доходы.

Некоторые статьи, составляющие доход в широком и узком смысле, повторяются. Однако имеются различия в отнесение статей к определенным группам доходов в зависимости от используемого источника. Дадим характеристику каждой составляющей доходов страховой организации, напрямую связанную или не связанную с ее деятельностью.

Доходы от собственно страховой деятельности (страховых операций) — основной источник пополнения доходной базы страховщика, а также основное условие организации страхового бизнеса. Главным источником этих доходов являются взносы страхователей или страховые премии по договорам прямого страхования.

Рис. 4.2. Классификация доходов по учетной политике.

С одной стороны, объем поступлений страховых премий зависит от факторов, на которые может оказывать влияние страховщик. Наиболее важными выступают: состав и структура страхового портфеля, ценообразующая (тарифная) политика, маркетинговая стратегия. Эти факторы являются взаимосвязанными (или взаимообусловливающими). Например, реализация маркетинговой стратегии невозможна без проведения соответствующей тарифной политики.

С другой стороны, сбор страховых премий определяется объективными факторами, в большинстве случаев не зависящими от страховщика. К ним можно отнести, в том числе:

- • конъюнктуру отечественного и мирового страхового рынка;

- • степень монополизации страхового рынка;

- • законодательную и нормативную базы, в том числе налогообложение;

- • динамику ссудного процента (как конкурентное преимущество перед банками и небанковскими учреждениями, выдающими кредит — ссуду);

- • уровень развития социальной защиты;

- • темпы инфляции.

Часть доходов страховщик получает от операций по сострахованию и перестрахованию (определения данным понятиям даны в параграфе 3.3).

Наличие и величина поступлений перестраховочных премий зависят в первую очередь от степени развития перестрахования в регионе, от спроса на перестраховочную защиту, наличия специализированных перестраховщиков. Однако присутствие этих факторов определяется емкостью первичного страхового рынка и размерами рисков, от которых хочет получить защиту потенциальный клиент страховщика (страхователь). Из страховых премий, полученных по договорам страхования и перестрахования, формируются страховые резервы, предназначенные для предстоящих выплат по этим договорам. Часть резервов, не использованных для выполнения обязательств по страховым договорам, учитываются в доходе страховщика. Возврат страховых резервов производится на основании специальных расчетов, связанных с оценкой истекшей ответственности страховщика по страховым договорам.

Наряду с предоставлением страховой защиты, страховщик может выполнять посреднические функции при состраховании и перестраховании. За это он получит комиссионное или брокерское вознаграждение: при передаче риска на страхование другим страховщикам или при передаче риска во вторичное страхование за предоставление рафинированного (чистого или доброкачественного) риска перестраховщику[1].

Специфика доходов от инвестиционной деятельности, с одной стороны, состоит в том, что они являются основной частью операционных доходов страховой организации, с другой — сама деятельность по вложениям (работа на фондовом рынке) напрямую не связана со страхованием.

Часть от сформированных страховых резервов (временно свободных) и собственные средства страховой организации могут быть использованы в качестве источников инвестирования, капиталовложений. Они в соответствии с установленными правилами инвестируются в доходные активы и приносят страховой организации инвестиционный доход. С этой точки зрения, резервы по долгосрочным видам страхования жизни и сельскохозяйственного страхования обладают наибольшей привлекательностью, так как находятся в распоряжении страховщика в течение длительного времени. При этом необходимо помнить, что инвестиционная деятельность должна подчиняться целевым установкам страхового дела, т. е. обеспечивать страховые выплаты перед получением доходов от вложений.

Тем не менее инвестиционный доход для страховщика имеет большое значение по нескольким причинам:

- 1) является важнейшим источником пополнения доходной части;

- 2) финансирует накопительные виды страхования жизни (в том числе предлагаются различные формы участия страхователей в прибыли страховщика) и имеет строго целевое инвестирование;

- 3) перекрывает отрицательный результат по страховым операциям в рисковых видах страхования (характерно преимущественно для стран с развитым фондовым рынком);

- 4) может быть использован на другие цели (например, на развитие конкретного страхового продукта или направления деятельности или отдела, или компании в целом).

Доход от инвестиций складывается из следующих элементов:

- а) проценты:

- • но ценным бумагам;

- • банковским вкладам;

- • депозитам премий для перестрахователей;

- • вкладам в недвижимость;

- б) поступления от участия в уставном капитале других организаций (например, дивиденды);

- в) другие поступления.

При заключении перестраховочного договора может быть предусмотрено условие, согласно которому перестрахователь (цедент) депонирует всю перестраховочную премию или ее часть. По истечении срока действия договора и при условии отсутствия страхового события премия вместе с начисленными на депозит процентами передается перестраховщику. Размер начисленных процентов предусматривается договором перестрахования. Предоставление такого рода гарантий обеспечивает использование премии в качестве финансового ресурса перестраховщика для выплат по страховым случаям. Иначе говоря, страховщик и перестраховщик подкрепляют свои отношения финансовыми выгодами. Поощряя страховщика, перестраховщик может заплатить ему тантьему, а также (с целью получения дополнительного дохода) задепонировать часть страховой премии. Такие отношения получили дальнейшее развитие в виде финансового перестрахования[2].

Прочие доходы не связаны с предоставлением страховой защиты, но имеют непосредственное отношение к страховой деятельности.

Они появились в сил}' того, что страховые организации относятся к многопрофильным предприятиям: их деятельность связана не только с оказанием страховых услуг, но и с различными финансовыми вложениями, предоставлением информационно-консультационных услуг, обучением специалистов. Располагая квалифицированным персоналом, страховая организация может предлагать услуги по риск-менеджменту, установке программных продуктов. После осуществления страховых выплат страховщик (но нормам гражданского законодательства) имеет право на регрессный иск (суброгацию) к виновнику страхового события. Поступления сумм в порядке регресса компенсируют расходы страховой организации по выплате страхового возмещения (данное понятие было рассмотрено в параграфе 2.2).

Страховая организация как хозяйствующий субъект имеет право на реализацию основных средств, не использованных в хозяйственной деятельности. Полученная прибыль при этом рассчитывается как разница между выручкой от реализации и балансовой (или остаточной) стоимостью основных средств, увеличенной на сумму расходов, связанных с выбытием имущества. Имущество, принадлежащее страховой организации (материальные ценности, объекты недвижимости, другие основные средства), может быть передано в аренду, т. е. у страховщика появляется дополнительный вид дохода — арендная плата.

Предметом основной деятельности страховых организаций является предоставление страховых услуг в рамках заключенных договоров страхования, сострахования и перестрахования. В связи с этим в доходы (в узком смысле) входят выручка, связанная с поступлениями отданных видов страховых операций, и доходы, связанные с прочими поступлениями и отличающиеся от доходов по основной деятельности страховых организаций. В зависимости от характера операций, они подразделяются на три основные группы: операционные, внереализационные и чрезвычайные доходы.

Операционные доходы не являются результатом основной деятельности, но связаны с ведением финансово-хозяйственной деятельности. Кроме инвестиционных доходов в их состав входят другие статьи. Внереализационные доходы — доходы от операций, непосредственно не связанных со страховым делом, а чрезвычайные доходы — поступления, возникшие как последствия чрезвычайных обстоятельств в хозрасчетной деятельности.

- [1] В последнем случае имеется в виду тантьема (bonus). Как правило, она выплачиваетсястраховщику ежегодно в определенном проценте от суммы чистой прибыли перестраховщика при пропорциональном перестраховании.

- [2] Данное понятие студентами изучается самостоятельно. Для этого можно, например, рассмотреть кейс «Финансовое перестрахование», представленный в этом учебнике в практикуме.