Бюджетные классификации.

Государственное регулирование экономики

Источники финансирования бюджетного дефицита можно разделить на две группы. Внутренние источники — государственные (муниципальные) ценные бумаги, акции и иные формы участия в капитале, находящиеся в государственной и муниципальной собственности, государственные запасы драгоценных металлов и драгоценных камней, курсовая разница, бюджетные кредиты, предоставленные внутри страны в валюте Российской… Читать ещё >

Бюджетные классификации. Государственное регулирование экономики (реферат, курсовая, диплом, контрольная)

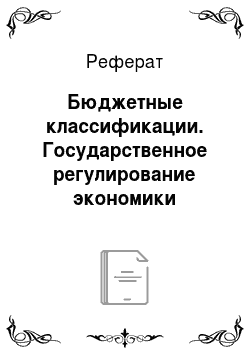

Бюджетная система РФ отражает федеративное устройство, она предусматривает три основных уровня бюджетной системы. Бюджетная система РФ в целом представлена на схеме 4.1.

Схема 4.1. Бюджетная система РФ.

Кроме трех уровней государственного бюджета в бюджетную систему РФ входят бюджеты внебюджетных социальных фондов, которые также являются государственными и аккумулируют налоговые поступления (с 2010 г. — страховые платежи).

Главными расходами федерального бюджета являются финансирование обороноспособности, правоохранительной деятельности, поддержка регионального развития. Основные социальные обязательства государства финансируются региональными бюджетами.

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления. К неналоговым доходам бюджетов относятся доходы от использования имущества, находящегося в государственной или муниципальной собственности, доходы от приватизации, доходы от платных услуг, оказываемых бюджетными организациями населению.

Доля основных доходов и расходов федерального бюджета представлена в табл. 4.2.

Приведенные данные по структуре консолидированного бюджета показывают, что среди налоговой составляющей Федерального бюджета основная доля принадлежит НДС и доходам от внешнеэкономической деятельности. По консолидированным региональным бюджетам — налогу на доходы физических лиц и налогу на прибыль, а также трансферты Федерального бюджета. Консолидированные региональные бюджеты хронически дефицитны. В 2016 г. в рамках антикризисной программы правительства в региональные бюджеты целевым порядком направлено 300 млрд руб. для погашения долгов перед коммерческими банками.

Таблица 4.2

Распределение основных доходов и расходов консолидированного бюджета Российской Федерации по уровням бюджетной системы в 2014 г. (млрд руб.).

Федеральный бюджет | Консолидированные бюджеты субъектов Российской Федерации | |

Доходы — всего | 14 496,9. | 8905,7. |

из них: | ||

налог на прибыль организаций. | 411,3. | 1964,0. |

налог на доходы физических лиц. | 9,2. | 2693,5. |

налог на добавленную стоимость: | ||

на товары (работы, услуги), реализуемые на территории Российской Федерации. | 2181,4. | 7,4. |

на товары, ввозимые на территорию Российской Федерации. | 1750,2. | 1,2. |

акцизы по подакцизным товарам (продукции): | ||

производимым на территории Российской Федерации. | 520,8. | 479,7. |

ввозимым на территорию Российской Федерации. | 71,6. | 0,1. |

доходы от внешнеэкономической деятельности. | 5463,4. | 0,2. |

Расходы — всего | 14 831,6. | 9353,3. |

из них: | ||

на общегосударственные вопросы. | 935,7. | 585,0. |

на национальную оборону. | 2479,1. | 4,1. |

на национальную безопасность и правоохранительную деятельность. | 2086,2. | 107,8. |

на национальную экономику. | 3062,9. | 1779,3. |

на жилищно-коммунальное хозяйство. | 119,6. | 906,3. |

на социально-культурные мероприятия. | 4870,0. | 5818,0. |

из них расходы: | ||

на образование. | 638,3. | 2474,3. |

Федеральный бюджет. | Консолидированные бюджеты субъектов Российской Федерации. | |

на здравоохранение, физическую культуру и спорт. | ||

на здравоохранение. | 535,5. | 1316,2. |

на межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований. | 816,1. | 5,3. |

Профицит, дефицит (-). | — 334,7. | — 447,6. |

Источник: Российский статистический ежегодник — 2015 г.

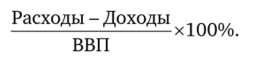

Сопоставление доходов и расходов бюджета дает представление о его дефиците в случае превышения расходов или профиците в случае превышения доходов.

Показатель дефицита бюджета рассчитывается по формуле.

Дефицит бюджета, как правило, компенсируется государственными займами (внутренним, внешним или их комбинацией), что отягощает расходную часть бюджета в будущем необходимостью процентных расходов. Инфляционным покрытием бюджета являются займы у Центрального банка, так как это связано с дополнительной денежной эмиссией. Поэтому такой источник финансирования дефицита запрещен законом.

Согласно Бюджетному кодексу РФ основными источниками финансирования дефицита федерального бюджета являются:

- — доходы от размещения государственных ценных бумаг, в том числе в иностранной валюте;

- — кредиты кредитных организаций;

- — кредиты международных финансовых организаций;

- — поступления от продажи акций и иных форм участия в капитале, находящемся в собственности РФ;

- — поступления от реализации государственных запасов драгоценных металлов и камней и др.

По теоретическим оценкам, дефицит бюджета в 5% является пороговым. Страны еврозоны приняли согласованное решение о снижении бюджетных дефицитов до 3%, однако даже в докризисный период ряд государств не смогли достичь этого уровня. Как правило, бюджеты развитых стран дефицитны.

С 2000 г. российский консолидированный бюджет стал профицитным, в отдельные годы он превышал 7% ВВП.

Однако кризисные явления мировой и национальной экономики привели к бюджетному дефициту в 2010, 2013 гг.

Источники финансирования бюджетного дефицита можно разделить на две группы. Внутренние источники — государственные (муниципальные) ценные бумаги, акции и иные формы участия в капитале, находящиеся в государственной и муниципальной собственности, государственные запасы драгоценных металлов и драгоценных камней, курсовая разница, бюджетные кредиты, предоставленные внутри страны в валюте Российской Федерации. Внешними источниками являются государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте, кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного финансового права, иностранных юридических лиц в иностранной валюте.

Предусматривая возможность дефицита бюджета с 2008 г., в РФ разработан новый механизм его финансирования, главными принципами составления которого являются:

- 1) дефицит федерального бюджета не может превышать размер нефтегазового дефицита;

- 2) дефицит бюджета субъекта Федерации не может превышать 15% общего годового объема доходов бюджета;

- 3) дефицит местного бюджета не должен превышать 10% годового объема бюджета;

- 4) кредиты Центрального банка РФ и приобретение им государственных ценных бумаг для бюджетов всех уровней не могут быть источником финансирования дефицита бюджетов;

- 5) нефтегазовый дефицит определяется как разница между доходами федерального бюджета без нефтегазовых доходов, доходов от управления средствами Резервного фонда и Фонда национального благосостояния и общими расходами бюджета в соответствующем финансовом году.