Оптимум индивида в условиях неопределенности и риска

Предположим, в будущем возможны два состояния для индивида: благоприятная ситуация и неблагоприятная ситуация. Благоприятная ситуация сопровождается большим доходом (хороший урожай, рост спроса на товар, поставляемый индивидом, отсутствие стихийных бедствий, пожаров, наводнений, краж). Неблагоприятная ситуация влечет за собой потери дохода (имущества). Пусть вероятность благоприятного исхода… Читать ещё >

Оптимум индивида в условиях неопределенности и риска (реферат, курсовая, диплом, контрольная)

Выбор в условиях неопределенности и риска можно проанализировать, используя инструментарий теории поведения потребителя в условиях определенности. Задача индивида заключается в том, чтобы максимизировать ожидаемую полезность при выборе оптимального варианта из бюджетного множества. Так как ситуация неопределенности и риска оценивает вероятности различных исходов, введем понятие обусловленного (контингентного) блага (от англ, contingent commodity). Обусловленное благо — это денежный доход или запас физических товаров, получаемых индивидом в случае реализации одного из множества возможных исходов. Доступ индивида к этому благу обусловлен наступлением данного исхода с определенной вероятностью. Функция ожидаемой полезности описывает предпочтения индивида относительно различных наборов обусловленных благ.

Предположим, в будущем возможны два состояния для индивида: благоприятная ситуация и неблагоприятная ситуация. Благоприятная ситуация сопровождается большим доходом (хороший урожай, рост спроса на товар, поставляемый индивидом, отсутствие стихийных бедствий, пожаров, наводнений, краж). Неблагоприятная ситуация влечет за собой потери дохода (имущества). Пусть вероятность благоприятного исхода оценивается как р. Тогда вероятность неблагоприятного исхода составит (1 — р).

Если функция полезности индивида определена как t/(/), где I — доход (стоимость имущества) индивида, то функция ожидаемой полезности (функция полезности от контингентных благ) будет равна: EU (I) = pU (Ix) +.

+ (1 -p)U (I2), h>i2;

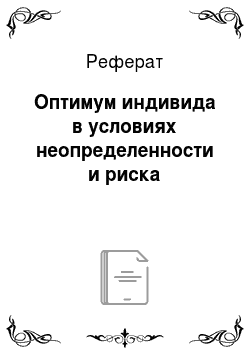

Точки, соответствующие наборам обусловленных благ с одинаковым уровнем ожидаемой полезности, составляют, как и в случае выбора потребителя в условиях определенности, кривые безразличия. Для индивида, не склонного к риску, в силу вогнутости функции полезности, кривые безразличия будут выпуклы к началу координат (рис. 5.4, а). Для индивида, склонного к риску, кривые безразличия представлены вогнутыми линиями (рис. 5.4, б). Для индивида, нейтрального к риску, кривые безразличия принимают вид прямых линий (рис. 5.4, в).

Что можно считать линией бюджетного ограничения для потребителя в мире контингентных благ?

Если бы доход потребителя был одинаков при любом исходе, то мы получили бы линию, выходящую из начала координат под углом 45°. Эту линию можно охарактеризовать как «линию уверенности», поскольку вдоль нее индивид располагает денежной суммой наверняка (со 100%-ной уверенностью). Здесь нет риска.

Рис. 5.4. Кривые безразличия для разных типов индивидов:

а — не склонен к риску; б — склонен к риску; в — нейтралей к риску Каждая точка линии уверенности соответствует какому-либо безрисковому денежному эквиваленту, такому, что:

или.

Эту линию можно назвать линией ожидаемого дохода или линией справедливых шансов (fair odds line). Линия справедливых шансов основана на интуитивном представлении о том, что в справедливой игре цена рискового исхода должна быть равна соответствующей вероятности. В данном случае цена благоприятного исхода — это значение вероятности р; цена неблагоприятного исхода — значение вероятности (1 — р).

Рациональный индивид не будет участвовать в несправедливой игре. Поэтому данная линия оказывается линией бюджетного ограничения индивида в условиях неопределенности и риска.

Для продвинутых читателей Теперь мы можем сформулировать задачу оптимального выбора обусловленных благ: Max EU (I) при /0 = р1{ + (1 — р)12.

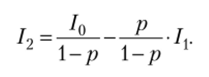

Для индивида, не склонного к риску, из условия первого порядка следует:

Наклон функции ожидаемой полезности должен быть равен наклону бюджетного ограничения (линии справедливых шансов).

Откуда получаем: MU{ = MU2 => I = I2.

Оптимум индивида, не склонного к риску, расположен на линии ожидаемого дохода (рис. 5.5). Это точка касания кривой безразличия индивида и сто бюджетного ограничения. Оптимум означает, что индивид, нс склонный к риску, будет предпочитать ситуацию без риска, пусть даже с более низким совокупным доходом, ситуации, которая сопровождается риском потери. Вероятность неблагоприятного исхода — это цена риска.

Рис. 5.5. Оптимум индивида, не склонного к риску.

Задача, дополняющая теорию Теория выбора индивида в условиях неопределенности и риска может быть использована не только для решения задач поведения потребителя, по и в бизнесе. Следующий условный пример иллюстрирует эту идею.

Фермер, согласно многолетним наблюдениям, считает, что существует 50%-я вероятность того, что следующий сезон будет чрезвычайно дождливым. Его функция.

1 1.

полезности равна U (YVY2) = -In Yx + -In Y2, где Yx — доход фермера в нормальный год;

Y2 — доход фермера в дождливый год (доходы представлены в ден. ед.). Фермер выбирает между двумя зерновыми культурами, доходность которых представлена в табл. 5.3.

Условные данные для примера.

Таблица 53

Зерновая культура. | ^2. | |

Пшеница. | 28 000. | 10 000. |

Кукуруза. | 19 000. | 15 000. |

- 1. Какую культуру следует выращивать фермеру?

- 2. Предположим, что в данном году ресурсы фермера позволяют ему засеять только половину полей каждой из культур. Будет ли фермер это делать? Объясните.

- 3. Какое соотношение выращиваемых культур позволит фермеру максимизировать свою ожидаемую полезность?

- 4. Страховая компания предлагает страховку на урожай пшеницы для фермеров, выращивающих только эту зерновую культуру. Страховка стоит 4000 ден. ед. В случае дождя компания выплачивает 8000 ден. ед. фермеру. Будет ли данная страховая политика влиять на планы фермера?

Решение.

1. Найдем ожидаемую полезность фермера при выращивании пшеницы:

Найдем ожидаемую полезность фермера при выращивании кукурузы:

Полезность фермера при выращивании кукурузы больше, следовательно, выращивание фермером кукурузы предпочтительнее пшеницы.

2. Если фермер будет засеивать только половину полей, то это будет означать, что доходность кукурузы и пшеницы упадет вдвое, т. е. ожидаемая полезность в данном случае составит:

Как видно ожидаемая полезность фермера в этом случае больше, чем в случае засевания всего поля. Значит, фермер предпочтет эту стратегию.

Сравним полезности (U) и ожидаемый доход (?):

• в случае засевания пшеницей всего поля:

• в случае посева кукурузой всего поля:

• в случае посева половины поля каждой культурой:

В результате: UnKyKM; ЕПш > Ем > ЕКук.

Сравнивая полезности и ожидаемый доход, можно сказать, что если фермер человек рациональный и максимизирует свою полезность, то он, скорее всего, засеет половину полей пшеницей, а оставшуюся половину — кукурузой. Если же он стремится получить больший доход и склонен к риску, то скорее всего выберет вариант с большим возможным доходом, т. е. засеет ноле пшеницей, при этом рискуя в случае дождливого года иметь меньший доход. Если фермер стремится получить максимальный ожидаемый доход, то он засеет поля только кукурузой.

3. Пусть фермер засеивает часть поля пшеницей, другую часть — кукурузой.

Пусть, а — доля поля, засеянного пшеницей, тогда (1-ос) — доля поля, засеянного кукурузой.

Доход фермера в удачный год: Y{ = осУ1п + (1-ос)У,к.

Доход фермера в неудачный год: У2 = осУ211 + (1-ос)У2к.

Тогда ожидаемая полезность фермера равна.

Очевидно, нужно найти: max.

Условие первого порядка для нахождения максимума функции полезности фермера составит.

Откуда получаем оптимальное значение требуемой доли:

Ожидаемая полезность фермера в этом случае будет равна:

Таким образом, максимальная ожидаемая полезность фермера будет при засевании 4/9 части поля пшеницей и 5/9 всего поля кукурузой. При этом соотношение.

4 9.

выращиваемых культур составит: — • —= 4:5.

- 9 э

- 4. Если фермер заплатит 4000 ден. ед. за страховку, то его полезность составит:

- • в хорошую погоду: Ux = 1п (28 000 — 4000) = 10,1;

- • в дождливую погоду: U2 = 1п (10 000−4000 + 8000) = 9,4.

Фермер оплачивает страховку в любом случае, но получает выплаты только в период дождливой погоды.

Ожидаемая полезность от подобной стратегии фермера составит:

Если мы сравним данный результат с исходом в пункте (2), то мы увидим, что результат со страховкой приносит фермеру большую полезность, чем без страховки при посеве одной пшеницы: ??/страхов1Са =9,75 >9,725 = ?^без страховки* Поэтому фермер предпочтет купить страховку на случай дождливой погоды. С другой стороны, аналогичный вариант достигается тогда, когда фермер засевает половину нолей пшеницей, а половину кукурузой, даже если он не приобретает страховку.