Налоговые системы зарубежных стран

С точки зрения выбора места ведения бизнеса среди показателей, влияющих на затраты по ведению бизнеса, роль налогов оценивается в 18% и уступает стоимости рабочей силы и транспорта, несмотря на то что одним из принципов любой налоговой системы является принцип нейтральности, т. е. отсутствия влияния налогообложения на решения экономических субъектов. Это также косвенно подтверждают данные проекта… Читать ещё >

Налоговые системы зарубежных стран (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

- • знать общие черты и основные особенности современных налоговых систем развитых стран; налоговые системы Германии, США и Китая;

- • уметь анализировать налоговую систему России, сравнивая ее с налоговыми системами развитых стран и выявляя направления ее совершенствования; понимать связь налоговой системы с историческим развитием и современным экономическим состоянием страны и ее государственным устройством;

- • владеть знаниями об особенностях методик исчисления одноименных налогов в разных странах, о содержании межбюджетных отношений в зарубежных странах и роли в них налогов.

Полноценное изучение налогов, механизмов их взимания, формирования налоговой политики невозможно без обращения к зарубежной практике налогообложения. Взаимосвязь экономических процессов в современном обществе исключает возможность изолированного существования того или иного государства, в том числе формирования налоговой системы, которая бы не учитывала условия функционирования общества за пределами данного государства. Происходят одновременно и адаптация налоговой системы к потребностям общества, и формирование сообщества, заинтересованного в реализации своих интересов в государстве с определенной налоговой политикой.

С точки зрения выбора места ведения бизнеса среди показателей, влияющих на затраты по ведению бизнеса, роль налогов оценивается в 18% и уступает стоимости рабочей силы и транспорта, несмотря на то что одним из принципов любой налоговой системы является принцип нейтральности, т. е. отсутствия влияния налогообложения на решения экономических субъектов. Это также косвенно подтверждают данные проекта Doing Business (табл. 10.1), оценивающего привлекательность экономики 183 государств для ведения бизнеса; в качестве составляющей оценки учитываются и условия выполнения требований налогового законодательства.

Таблица 10.1

Рейтинги стран по степени привлекательности экономики по показателям «Легкость ведения бизнеса» и «Налогообложение» в 2013 г.[1]

Первые 10 стран и Россия в рейтинге «Легкость ведения бизнеса». | Рейтинг. «Налогообложение». | Первые 10 стран и Россия в рейтинге «Уплата налогов». | Рейтинг. «Легкость ведения бизнеса». |

Сингапур | ОАЭ. | ||

Гонконг. | Катар | ||

Новая Зеландия. | Саудовская Аравия. | ||

США. | Гонконг. | ||

Дания. | Сингапур | ||

Малайзия. | Ирландия. | ||

Корея. | Бахрейн. | ||

Г рузия. | Канада. | ||

Норвегия. | Оман. | ||

Великобритания. | Кирибати. | ||

Россия. | Россия. |

Для современной мировой экономики характерна высокая мобильность факторов производства, за исключением земли, поскольку она не может быть перемещена вслед за капиталом или трудовыми ресурсами. Особенно остро борьба за капитал (инвесторов), трудовые ресурсы (высококвалифицированные кадры, составляющие основу экономики знаний) и предпринимателей (обеспечивающих занятость, рост благосостояния, развитие среднего класса) ощущается в условиях глобального экономического кризиса, когда государства сталкиваются, с одной стороны, с проблемой дефицита бюджетов и необходимостью их пополнения, а с другой — с отсутствием возможности повышения налоговой нагрузки на факторы производства, поскольку тс могут мигрировать в более привлекательные с точки зрения налогообложения условия. Современные налоговые системы развиваются в направлении гармонизации, наиболее ярким подтверждением этого является налоговая политика Европейского союза (ЕС). Так, Европейская комиссия приняла ряд директив, направленных на снижение налогового бремени и исключение двойного налогообложения.

Последние десятилетия налоговые системы развитых и развивающихся стран пережили ряд изменений, которые соответствовали стадиям их экономического развития и задачам налоговых систем по увеличению доходов бюджета, борьбе с недобросовестной налоговой практикой как налогоплательщиков, так и ряда государств, предоставляющих особые налоговые режимы нерезидентам.

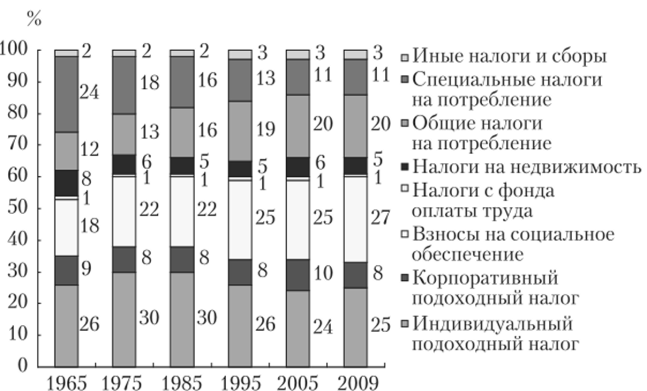

В странах Организации экономического сотрудничества и развития (ОЭСР) в конце XX — начале XXI в. наблюдались снижение налоговых ставок, но налогам на доходы и капитал, одновременное расширение налоговых баз и сокращение налоговых преференций и льгот; произошло изменение структуры налоговых доходов (рис. 10.1). Так, в 2011 г. максимальные ставки, но индивидуальному подоходному налогу снизились до 45% с 65% в 1980;х гг., по корпоративному подоходному налогу — до 25,4% с 45% в 1980;х гг. В большинстве стран ОЭСР был смещен акцент со специальных налогов на потребление (акцизов) на общие (НДС, налог с продаж). Ставки общих налогов на потребление в 1990 г. находились на уровне 16,7%, в 2000 г. — 17,8% и в 2010 г. — 18,0%; доля НДС в налоговых доходах в период с 1990 по 2011 г. выросла с 5,3% ВВП до 6,5% ВВП.

Также произошло смещение налоговой нагрузки в сторону налогообложения потребления и недвижимости, снижая тем самым нагрузку по подоходным налогам, в особенности для организаций. Однако значительное снижение налоговых ставок не повлекло аналогичных изменений в налоговой нагрузке, которая составляла около 32% ВВП в 1980;х гг. и 35,5% ВВП в 2000;х гг., снизившись в 2011 г. до 34,5% в результате глобального экономического спада. Отсутствие прямой зависимости между уровнем налоговых ставок и налоговыми доходами говорит о том, что снижение налоговых ставок сопровождалось изменениями других элементов налогообложения, прежде всего налоговой базы. Поэтому при оценке налогового режима следует уделять.

Рис. 10.1. Структура налоговых доходов в странах ОЭСР в 1965—2009 гг. (в % к итогу)

большее внимание порядку формирования налоговой базы и механизму исчисления и уплаты налога.

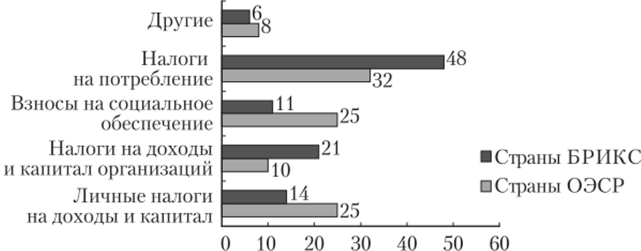

Сравнение структуры налоговых доходов стран ОЭСР и БРИКС[2] дано на рис. 10.2.

Рис. 10.2. Структура налоговых доходов в странах ОЭСР и БРИКС (в % к итогу, 2008 г.)

Среди развитых стран и стран — участниц БРИКС особое место занимают Германия, являющаяся экономическим лидером ЕС, Китай, показывающий положительный темп роста экономики даже в условиях глобального экономического кризиса, и США — крупнейшая экономика мира. Рассмотрим налоговые системы перечисленных стран подробнее.