Анализ общей суммы расходов

Под расходами понимают обоснованные и документально подтвержденные затраты, осуществленные АТО. Расходами признаются любые затраты, если они произведены в процессе деятельности для получения доходов. Обоснованность расходов определяется их экономической оправданностью, а документальная подтвержденность — официальными, юридически корректными документами, оформленными в соответствии… Читать ещё >

Анализ общей суммы расходов (реферат, курсовая, диплом, контрольная)

Под расходами понимают обоснованные и документально подтвержденные затраты, осуществленные АТО. Расходами признаются любые затраты, если они произведены в процессе деятельности для получения доходов. Обоснованность расходов определяется их экономической оправданностью, а документальная подтвержденность — официальными, юридически корректными документами, оформленными в соответствии с законодательством Российской Федерации. В зависимости от характера и условий осуществления, а также направлений деятельности АТО расходы в общем случае подразделяются на связанные с производством и реализацией и внереализационные. Последние не включают в состав производственных затрат и себестоимость продукции (услуг, работ).

В учете принята система классификации затрат, согласно которой они подразделяются по экономической роли в процессе производства (основные, накладные); составу (одноэлементные, комплексные); способу включения в себестоимость (прямые, косвенные); отношению к объему производства (условно-постоянные, условно-переменные); периодичности возникновения (текущие, единовременные); участию в процессе производства (производственные, коммерческие); эффективности (производительные, непроизводительные); месту возникновения (по центрам ответственности — производства, цехи, участки и пр.; по характеру производства — основное, вспомогательное, обслуживающее и др.); элементам затрат (на оплату труда и социальные нужды; материальные, амортизация основных фондов и пр.); статьям затрат — калькуляционным статьям (заработная плата водителей автомобилей и кондукторов автобусов, отчисления на социальные нужды, автомобильное топливо, смазочные и прочие эксплуатационные материалы, износ и ремонт автомобильной резины, техническое обслуживание и эксплуатационный ремонт автомобилей, амортизация подвижного состава, общехозяйственные расходы); видам оплаты работ (грузовые автомобили, работающие по тарифу: за 1 т, почасовому, за авточас, ездку, км; автобусы, работающие по почасовому тарифу, за 1 т км и т. д.); группам налоговых элементов (материальные; на оплату труда, амортизационные отчисления и пр.).

Прежде чем перейти непосредственно к анализу расходов, следует остановиться на понятиях «расходы», «затраты» и «себестоимость». Цель каждой транспортной организации заключается в получении регулярного дохода и прибыли. Расходы являются противоположной категорией по отношению к доходам и представляют собой все выплаты, которые осуществляет АТО в процессе производственно-хозяйственной деятельности. Расходы уменьшают прибыль. Себестоимость продукции (услуг, работ) — это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Однако в себестоимость включаются также затраты, не являющиеся расходами (например, амортизационные отчисления).

С экономической точки зрения, в том числе и экономического анализа, под себестоимостью понимают стоимостную оценку затрат организации на производство и реализацию единицы продукции (услуги, работы). Продукцией автотранспортного производства являются перевозки, выраженные в тоннокилометрах, тоннах, часах, пассажирокилометрах и т. д.

Подводя итоги, можно сказать, что расходы относятся к операционной деятельности организации, к ее денежному потоку, так как требуют для оплаты денежных средств. Затраты, не связанные с денежным потоком, являются бухгалтерским термином и показывают те компоненты, которые формируют себестоимость.

Анализ общей суммы затрат на эксплуатацию подвижного состава начинается с сопоставления отчетных данных с плановыми, разница между которыми является величиной абсолютного отклонения. Однако судить по этой величине о размерах экономии или перерасхода денежных средств удается не всегда, так как отчетные данные могут быть несопоставимы с плановыми из-за изменения среднего расстояния перевозки грузов или поездки пассажиров, отклонения отчетного среднесписочного числа автомобилей и прицепов или структуры автомобильного парка от плановых данных и пр.

При перевыполнении (невыполнении) плана по грузои пассажирообороту или платным километрам пробега абсолютная величина фактических затрат будет больше (меньше) плановых, причем по отдельным группам затрат в разной степени. Поэтому до начала анализа необходимо устранить влияние внешних факторов. Известно, что затраты на топливо и смазочные материалы зависят от общего пробега подвижного состава и грузооборота, на ТО, ТР и автомобильные шины — от общего пробега, заработная плата водителей грузовых автомобилей при сдельной системе оплаты труда — от грузооборота и объема перевозок. Другие виды расходов не зависят ни от пробега, ни от грузои пассажирооборота (например, почтово-телеграфные, командировочные расходы и др.). Особенности каждой группы затрат и учитывают при пересчете общей суммы расходов.

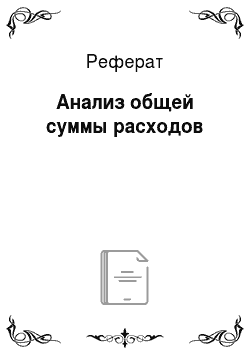

Такой пересчет следует проводить быстро и точно, для чего в общих затратах нужно выделить переменные (материальные) и постоянные (прочие), а среди них — заработную плату и амортизационные отчисления. Тогда аналитическая общая сумма затрат определяется по формуле.

где.

где Замат, ЗГР, Зам и 3″осг — аналитические значения соответственно затрат на материалы, заработной платы, амортизационных отчислений и постоянных затрат, руб.; 3( — плановые переменные затраты (на топливо, эксплуатационные материалы и т. д.) на 1 км пробега, руб.; L^m — общий пробег по отчету, км; ЗПа — пересчитанная величина заработной платы по /-й категории работников в зависимости от результатов работы, руб.; На. — норма амортизации по у-й группе срока использования, %; Ц, — первоначальная или текущая (восстановительная) стоимость объекта у'-й амортизационной группы, руб.; АСу — число амортизируемых объектов (автотранспортных средств) у'-й группы; 3'^ — скорректированные постоянные затраты к-й группы, руб.

Аналитические суммы затрат по отдельным группам характеризуют допустимый уровень затрат при отчетном фактическом значении результата работы (перевозок) АТО.

Анализ общей суммы затрат следует выполнять по каждой модели автомобилей и каждому виду перевозок, а полученные результаты нужно объединить.

Из формулы (12.1) следует, что аналитическое значение переменных затрат определяется исходя из плановых затрат на 1 км пробега и фактического пробега автомобилей, что соответствует экономической сущности этой группы затрат. В дальнейшем переменные затраты (так же как и другие) для более детального анализа рекомендуется разбивать на составляющие и изучать их отдельно.

Корректирование заработной платы проводится по каждой категории работников АТО. У ряда категорий работников размер денежной оплаты труда прямо или косвенно зависит от результатов работы, у некоторых — не зависит. Поэтому переучет следует проводить отдельно по формам и системам оплаты труда для различных категорий работников.

Размер суммы амортизационных отчислений согласно формуле (12.2) непосредственно зависит от трех элементов: нормы амортизации, стоимости автомобиля и числа автотранспортных средств в каждой группе. Следовательно, учет амортизации следует проводить по каждой группе основных средств отдельно.

При определении аналитической суммы постоянных затрат по формуле (12.3) принимается во внимание то, что к ним относятся общехозяйственные расходы, которые в основном не зависят от объема работы. Поэтому при пересчете постоянных затрат общехозяйственные расходы берут условно в плановом значении.

Общая аналитическая сумма затрат За характеризует их возможный уровень при отчетном объеме перевозок. Аналитические затраты могут отклоняться от плановых, как правило, вследствие изменения объема работы и цен. Если в анализируемом периоде изменились нормы расхода материалов или цены, то при пересчете это следует учесть, принимая во внимание сроки их введения, т. е. до момента введения новых норм или цен расчет проводят по прежним нормам и ценам, начиная со срока ввода — по новым, а затем результаты суммируют. Если аналитическая сумма равна отчетной сумме затрат, это означает, что в АТО соблюдены все плановые нормы затрат или алгебраическая сумма отклонений по разным видам расходов равна нулю.

В табл. 12.1 приведены исходные данные для расчета абсолютных, допустимых и относительных отклонений общей суммы затрат и отдельных их групп. Расчет аналитического значения выполнен с учетом изменения цен, норм расхода, объемов перевозок и других воздействующих факторов. Для возможности сравнения числовых значений все данные приведены к концу отчетного года. В качестве примера рассмотрены грузовые перевозки, оплачиваемые по тарифу, за 1 т перевезенного груза.

Абсолютные, допустимые и относительные отклонения общей суммы затрат и их групп.

Группа затрат (по НК РФ). | План. | Отчет. | Выполнсние плана, % | Аналитическое значе; нис, тыс. руб. | Отклонение, тыс. руб. | Влияние отклонения на изменение общих затрат, %. | ||||||

в тыс. руб. | в % | в тыс. руб. | в %. | абсолютное. | допустимое. | относительное. | абсолютного. | допустимого. | относительного. | |||

Материальные затраты. | 1854,2. | 33,85. | 2081,3. | 36,71. | 112,71. | 1986,4. | 227,1. | 132,2. | 94,9. | 4,15. | 2,41. | 1,74. |

Затраты на оплату труда. | 2121,3. | 38,73. | 2100,1. | 37,05. | 00,0. | 2115,3. | — 21,2. | — 6,0. | — 15,2. | — 0,39. | — 0,11. | — 0,28. |

Сумма начисленной амортизации. | 974,7. | 17,8. | 932,4. | 16,45. | 95,66. | 967,5. | — 42,3. | — 7,2. | — 35,1. | — 0,77. | — 0,13. | — 0,64. |

Прочие затраты. | 527,1. | 9,62. | 555,0. | 9,79. | 105,29. | 531,7. | 27,9. | 4,6. | 23,3. | 0,51. | 0,08. | 0,43. |

Итого. | 5477,3. | 100,0. | 5668,8. | 100,0. | 103,5. | 5600,9. | 191,5. | 123,6. | 67,9. | 3,5. | 2,25. | 1,25. |

го Заполнение гр. 2—10 затруднений не вызывает. Влияние отклонений на общую сумму затрат (гр. 11 — 13) находят делением соответствующего отклонения (гр. 8—10) на общую плановую сумму затрат (в данном случае на 5477,3 тыс. руб.) и умножением на 100%. Например, гр. 12 = 100 = jJjAlOO = 2,41%.

В табл. 12.1 расчеты аналитических затрат условно выполнены по всем «сдельным» автомобилям. Так можно поступать только в том случае, если структура автомобильного парка и структура пробега автомобилей не изменились. В противном случае расчеты аналитических затрат выполняют по каждой марке автомобилей, а результаты суммируют.

Данные в табл. 12.1 для целей производственно-хозяйственного анализа можно представить с разбиением по калькуляционным статьям затрат (табл. 12.2). В табл. 12.2 проведена детализация по статьям переменных затрат, которые находятся в зависимости от общего пробега автомобилей.

Данные гр. 7 и 10 табл. 12.2 свидетельствуют о том, что организация могла бы превысить плановые расходы по статьям переменных затрат, но сэкономить на заработной плате водителей и кондукторов с начислениями, амортизации автотранспортных средств, общехозяйственных расходах из-за изменения пробега, грузооборота, цен на топливо и другие автомобильные материалы, т. е. благодаря объективным условиям. В действительности же (гр. 8 и 11 табл. 12.2) плановые переменные и общехозяйственные расходы превышены, а по заработной плате водителей и амортизации подвижного состава наблюдается экономия.

Не всякую экономию можно считать положительным явлением. Нельзя одобрить, например, экономию смазочных материалов, если она достигается за счет нарушения графиков смазки или некачественной и невыполненной смазки; экономию средств на техническое обслуживание подвижного состава, если это вызвано невыполнением предусмотренных объемов работ, и т. д.

Относительный перерасход свидетельствует, как правило, об отсутствии строгого учета за расходом материалов и денежных средств. Основная задача анализа суммы затрат на эксплуатацию подвижного состава состоит не только в расчетах, характеризующих размер экономии или перерасхода, но и в выявлении конкретных причин, вызвавших этот результат.

Обычно значительная часть конкретных причин отклонения отчетной суммы затрат от плановой уже известна. Эти факторы определены всем ходом анализа, и здесь удобно воспользоваться выводами, полученными при анализе основных направлений деятельности АТО: перевозок, ТОиР подвижного состава, расхоАнализ общей суммы затрат по статьям калькуляции.

Статья затрат. | План, тыс. | Отчет, тыс. | Выполнение. | Аналитическое. | Отклонение, тыс. руб. | Влияние отклонения на изменение общих затрат, %. | ||||

руб. | руб. | плана, %. | значение, тыс. руб. | абсолютное. | допустимое. | относительное. | абсолютное. | допустимое. | относительное. | |

I. | ||||||||||

Заработная плата водителей и кондукторов с начислениями. | 1400,0. | 1386,0. | 98,99. | 1396,2. | — 14,1. | — 3,9. | — 10,2. | — 0,26. | — 0,07. | — 0,19. |

Переменные затраты, всего. | 1854,2. | 2081,3. | 112,25. | 1986,4. | 227,1. | 132,2. | 94,9. | 4,15. | 2,41. | 1,74. |

В том числе: автомобильное топливо. | 842,7. | 905,4. | 107,44. | 900,3. | 62,7. | 57,6. | 5,1. | 1.15. | 1,05. | 0,10. |

смазочные и прочие эксплуатационные материалы. | 82,1. | 123,5. | 150,43. | 90,4. | 41,4. | 8,3. | 33,1. | 0,76. | 0,15. | 0,61. |

износ и ремонт автомобильной резины. | 128,3. | 168,7. | 131,49. | 139,1. | 40,4. | 10,8. | 29,6. | 0,74. | 0,20. | 0,54. |

техническое обслуживание и эксплуатационный ремонт автомобилей. | 801,1. | 883,7. | 110,31. | 856,6. | 82,6. | 55,5. | 27,1. | 1.50. | 1,01. | 0,49. |

Амортизация подвижного состава. | 722,6. | 663,2. | 91,78. | 719,9. | — 59,4. | — 2,7. | — 56,7. | — 1,08. | — 0,05. | — 1,03. |

Общехозяйственные расходы. | 1500,4. | 1538,3. | 102,52. | 1498,4. | 37,9. | — 2. | 39,9. | 0,69. | — 0,04. | 0,73. |

Итого. | 5477,3. | 5668,8. | 103,5. | 5600,9. | 191,5. | 123,0. | 67,9. | 3,5. | 2,25. | 1,25. |

да топлива, и эксплуатационных материалов, труда и заработной платы и пр.

Все выводы, полученные при анализе общей суммы затрат, применяют при анализе себестоимости. Анализ сметы затрат не учитывает эффективности использования подвижного состава в исследуемом периоде, что найдет отражение в себестоимости перевозок.