Факторинговый договор.

Внешнеэкономическая деятельность

Оценивается и возможность повышения собственных рисков факторинговой компании. Поэтому фактор-фирма отдает предпочтение тем экспортерам, которые имели определенные связи с покупателем. В других случаях фактор-фирма настаивает и вносит в договор жесткие условия об ответственности сторон за страхование товара. Состав рисков факторинговой компании классифицирован на рис. 6.6. В процессе подготовки… Читать ещё >

Факторинговый договор. Внешнеэкономическая деятельность (реферат, курсовая, диплом, контрольная)

Взаимоотношения факторинговой компании (фактор-фирмы) с экспортером строятся на основе заключения договора об экспортном факторинге, где прежде всего предусматриваются условия возникновения и устранения кредитного и валютного рисков.

Подписывая договор, фактор-фирма покупает у экспортера все коммерческие права (счет-фактуру), возникающие с момента поставки товара покупателю. Большую часть суммы (70—90%) в счет оплаты поставки экспортер получает сразу после отгрузки, а оставшуюся часть (за минусом комиссионных) фактор-фирма выплачивает в срок, указанный в договоре. Эти расчеты производятся независимо от финансового положения покупателя.

Основной предпосылкой факторингового обслуживания внешнеторговых сделок является осуществление значительной части экспорта на условиях платежа по открытому счету, который производится в пределах 60—80 дней с даты отгрузки и выставления счета.

Подписанию договора о факторинговом обслуживании предшествует анализ со стороны фактор-фирмы кредитоспособности поставщика и покупателя, а также определение суммы, в пределах которой и поставка товара, и предоставление факторинговых услуг могут производиться без риска неполучения платежа. Факторинговые контракты регулируются Оттавской конвенцией ЮНИДРУА о международном факторинге (1988), а также Нью-Йоркской конвенцией об уступке дебиторской задолженности в международной торговле (2001).

В процессе подготовки самого договора фактор-фирма учитывает все возможные направления повышения степени кредитного риска при экспорте. Поэтому перед заключением договора экспортер обращается за услугами к фактор-фирме относительно получения данных о будущем покупателе, его кредитоспособности и финансовых возможностях путем коммерческой отсылки.

Оценка уровня кредитного риска осуществляется исходя из того, что практически в факторинговой операции имеет место предоставление фирменного кредита экспортером на более длительный период, чем при других формах кредитования.

В составе прогноза кредитного риска фактор-фирма обязательно учитывает все компоненты странового риска (экономическую ситуацию, политическую обстановку, наличие валютных ограничений) в стране плательщика. Соглашение об экспортном факторинге предусматривает возможность использования двух и более СКВ в качестве обеспечения платежа.

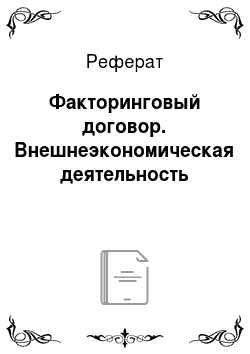

Оценивается и возможность повышения собственных рисков факторинговой компании. Поэтому фактор-фирма отдает предпочтение тем экспортерам, которые имели определенные связи с покупателем. В других случаях фактор-фирма настаивает и вносит в договор жесткие условия об ответственности сторон за страхование товара. Состав рисков факторинговой компании классифицирован на рис. 6.6.

Рис. 6.6. Риски факторинговой компании.

Факторинговый договор может быть подписан также в том случае, если фактор-фирма передает определенный объем работ своему филиалу или отделению, работающему на рынке импортера.

Взаимный и прямой факторинг Факторинговая операция, предполагающая передачу функций от основной фактор-фирмы какому-либо отделению, называется двусторонним (взаимным) факторингом.

Как экспортный, так и импортный факторинг подразумевает присутствие элементов взаимного факторинга. Но иногда в процессе реализации факторингового договора имеет место прямой факторинг. В общем совокупном объеме международных факторинговых операций на долю взаимного факторинга приходится 60%, а на долю прямого факторинга — 30—40%.

При взаимном факторинге экспортер заключает юридическое соглашение только с обслуживающей его национальной факторинговой компанией, не подписывая при этом договора с компанией, функционирующей на рынке импортера. Но в этом случае до экспортера доводятся все сведения и условия, на которых работает компания импортера, чтобы экспортер мог правильно оценить условия переуступки своих документов и прав другой фактор-фирме.

На договорных условиях (за определенную плату) экспортер передает фактор-компании следующий состав действий:

- 1) кредитный риск в стране импортера;

- 2) требование возмещения неоплаченной клиентом суммы кредита в установленный срок после наступления срока его погашения (130—180 дней);

- 3) инкассирование платежных требований;

- 4) право обращаться в арбитражный суд;

- 5) право на перевод средств в валюте платежа на счет факторинговой компании.

При взаимном факторинге компания, которая обслуживает импортера, должна иметь в виду, что платежные требования для нее — это чисто внутренние операции, тогда как для фактор-фирмы экспортера они носят международный характер, г. е. являются внешними операциями. Издержки по выставлению платежных требований для экспортера и импортера приблизительно одинаковы. Издержки взаимного факторинга выше, чем прямого. Они возрастают по мере увеличения числа счетов, выставленных экспортером на незначительные суммы, поскольку каждый счет оформляется отдельным кредитным листом.

Факторинговая компания также сталкивается с более значительными трудностями в оценке кредитоспособности иностранных клиентов, если она прибегает к услугам специализированных фирм.

При прямом факторинге факторинговая компания заключает, как правило, договор о переуступке платежных требований в рамках внутреннего рынка страны экспортера. Имеет место и отдельное положение по страхованию кредитного риска, по учету продаж и инкассированию требований. Фактор-фирма может также столкнуться с ситуацией, когда кредитование обеспечивается в условиях валютных ограничений на рынке страны импортера, что должно учитываться в процессе прогноза рисков.

В международной практике имеет место также внешнеторговый факторинг, который сочетает формы и прямого, и взаимного, но в любом случае он носит открытый характер: покупатели уведомляются об участии в сделке самой факторинговой компанией.

Отличительная его черта — отсутствие права регресса. Факторинговые компании при такой форме обычно специализируются на обслуживании либо рынка одной определенной страны, либо рынка определенной продукции. При этом фактор-фирмы никогда не обслуживают рынки, где поставщик имеет посредников или агентов.