Монополизм и концентрация переходного периода

Концентрация отечественной промышленности превысила не только европейский уровень (в Германии на 10 ИБГ приходится 15% промышленного выпуска), но и уровень США (27%) и даже известной своими чеболями (финансово-промышленными группами) Южной Кореи (30—32%) Г Оценка потерь благосостояния от монопольных эффектов в российской экономике периода 1990;х гг. показывает изменение уровня потерь от 5—6% ВВП… Читать ещё >

Монополизм и концентрация переходного периода (реферат, курсовая, диплом, контрольная)

Достижения российской антимонопольной политики и развитие конкурентных процессов в настоящее время сложно оценить, если не сравнивать то, что есть, с тем, что было. В качестве точки отсчета целесообразно рассмотреть монопольные ситуации переходной экономики.

Распределение отраслей промышленности России по степени концентрации может быть представлено следующим образом:

- 1. Очень высокая, с индексами концентрации CR4 > 15%; CR10 > > 90%, характерна для таких отраслей, как нефтехимия, энергетическое машиностроение, автомобилестроение, подшипниковая, рыбная промышленность.

- 2. Высокая, при индексах концентрации CR4 > 10%; CR10 > 70%, преобладает в отраслях: топливная, черная и цветная металлургия, тракторное и сельскохозяйственное машиностроение, стекольная, фаянсовая, медицинская.

- 3. Умеренная, с индексами концентрации CR4 > 5%; CR10 > 50%, характерна для отраслей: химическая, станкостроительная и инструментальная, приборостроение, электротехническая, кожевенная, полиграфическая.

- 4. Слабая концентрация при CR4 < 5%; CR10 < 50% преобладает в отраслях: лесная, строительных материалов, текстильная, швейная, пищевая.

В 1990;х гг. для российской экономики, только-только вышедшей из административно-командной системы, была характерна очень высокая степень монополизации всех производственных и распределительных процессов. Как показывают данные табл. 8.10, удельный вес предприятий-монополистов мог достигать от трети до двух третей выпуска отрасли.

Таблица 8.70

Характеристика монопольной ситуации в России, %

Отрасль. | Удельный вес. | Удельный вес. | Удельный вес. |

числа предприятий; | объема. | МОНОПОЛЬНОЙ. | |

монополистов. | производства. | продукции. | |

в общем числе. | монополистов. | в общем объеме. | |

предприятий. | в общем выпу; | производства. | |

отрасли. | ске отрасли. | МОНОПОЛИСТОВ. | |

Промышленность. | 1,95. | 19,03. | 34,16. |

в целом. | |||

Топливная. | 2,20. | 11,94. | 32,47. |

Черная металлургия. | 11,70. | 63,78. | 20,09. |

Цветная металлургия. | 7,63. | 30,79. | 39,67. |

Химическая и нефте; | 9,36. | 34,57. | 27,96. |

химическая. | |||

Машиностроение. | 4,74. | 31,12. | 52,83. |

Лесная, деревообра; | 0,57. | 14,49. | 12,53. |

батывающая и цел; | |||

люлозно-бумажная. | |||

Легкая. | 0,09. | 0,64. | 8,24. |

Пищевая. | 0,20. | 0,81. | 36,19. |

Распределение монопольного поведения происходило неравномерно по отраслям экономики. Наибольшей степенью монополизации, отличались черная и цветная металлургия, химическая промышленность и машиностроение (удельный вес монопольной продукции составляет от одной трети до половины выпуска отрасли). Относительно низкий уровень монопольного влияния показывали лесопромышленный комплекс, легкая и пищевая промышленность, где доля предприятий-монополистов не превышала 1% в совокупном числе предприятий отрасли, а выпуск монополистов составлял не более 5—10% отраслевого объема.

Сравнительный анализ показателя реализации на одного занятого для отрасли в целом и для предприятий-монополистов (табл. 8.11) показывает конкурентные преимущества последних, достигаемых либо за счет более высокой производительности труда, либо за счет более высокой цены монопольной продукции. На олигопольном рынке, где фирмы взаимодействуют, фирма, контролирующая большую долю рынка, будет, при прочих равных условиях, демонстрировать более высокое значение данного показателя.

Сравнительный анализ реализации на одного занятого в промышленности и на предприятиях-монополистах, в млн руб.

Отрасль. | Реализация на одного занятого. |

Промышленность в целом. | 7,9. |

Предприятия-монополисты. | 8,4. |

Топливная. | 1,7. |

Монополисты. | 2,7. |

Черная металлургия. | 1,25. |

Монополисты. | 1,46. |

Цветная металлургия. | 10,9. |

Монополисты. | 9,8. |

Машиностроение. | 3,8. |

Монополисты. | 4,9. |

Химическая. | 8,7. |

Монополисты. | 10,0. |

Лесная. | 4,04. |

Монополисты. | 11,6. |

Легкая. | 2,21. |

Монополисты. | 0,98. |

Пищевая. | 9,8. |

Монополисты. | 1,6. |

На основе этих данных мы видим, что реализация на одного занятого на предприятиях-монополистах в полтора-два раза, а в отдельных отраслях (пищевая и лесная) в пять-шесть раз была выше, чем в среднем по отрасли. Еще более интересные сведения открываются при подсчете относительных данных.

Если принять среднеотраслевой показатель реализации на одного занятого за единицу, то индекс, показывающий во сколько раз реализация на одного занятого предприятий-монополистов превосходит выпуск на одного занятого в промышленности в целом, выявляет рыночные преимущества предприятий-монополистов (табл. 8.12).

Таблица 8.12

Показатель рыночного преимущества предприятий-монополистов

Отрасль. | Индекс преимущества монополистов. |

Промышленность в целом. | 1,06. |

Топливная. | 1,6. |

Отрасль. | Индекс преимущества монополистов. |

Черная металлургия. | 1,16. |

Цветная металлургия. | 0,89. |

Машиностроение. | 1,28. |

Химическая. | 1,15. |

Лесная. | 2,88. |

Легкая. | 0,44. |

Пищевая. | 1,6. |

Мы видим, что предприятия-монополисты в несколько раз превосходят прочие компании отрасли, что связано было в первую очередь с наличием рыночной власти у данных фирм, а также с высокими барьерами входа в отрасль для потенциальных конкурентов.

Барьер относительных преимуществ в издержках — как ключевой барьер отраслевого входа в условиях переходной экономики в целом для экономики можно оценить на основе сопоставления объемов выпуска на одного занятого на предприятиях-монополистах отрасли (как правило, наиболее крупных предприятиях) и предприятиях малого бизнеса данной отрасли (обычно относительно малых по размеру). Данное отношение — индекс барьера — показывает высоту барьера входа в отрасль. Чем выше значение показателя, тем более значимыми являются барьеры относительных издержек для какой-либо отрасли экономики (табл. 8.13).

Таблица 8.13

Индекс барьера относительных издержек

Отрасль. | Индекс. |

Промышленность в целом. | 2,59. |

Топливная. | 3,16. |

Черная металлургия. | 1,66. |

Цветная металлургия. | 1,54. |

Машиностроение. | 1,47. |

Химическая. | 1,47. |

Лесопромышленный комплекс. | 5,01. |

Легкая. | 1,05. |

Пищевая. | 4,95. |

И если мы сравним индекс концентрации Херфиндаля — Хиршмана для одних и тех же отраслей в условиях 1990;х гг. России и Германии (табл. 8.14), мы увидим, насколько сильной оказывалась концентрация и монополизация российской экономики по сравнению с экономикой развитой страны.

Индекс концентрации Херфиндаля — Хиршмана для отраслей в 1990 г.

Отрасль. | Германия. | Россия. |

Добыча торфа. | ||

Лесная индустрия. | ||

Первичная обработка алюминия. | ||

Химико-фармацевтическая. | ||

Производство неорганических удобрений. | ||

Производство стальных труб. | ||

Производство автомобилей. | ||

Производство приборов связи. | ||

Производство игрушек. | ||

Молочная промышленность. | ||

Сахарная промышленность. | ||

Переработка мяса. |

Масштабы концентрации отражает и показатель концентрации крупнейших производителей отрасли (табл. 8.15). Совокупная доля трех-четырех (а в отдельных случаях шести или восьми) крупнейших производителей могла составлять от трети до половины всего отраслевого выпуска.

Таблица 8.15

Показатели концентрации производства по отраслям промышленности

Показатель. | CR3 | cr4 | CRf,. | cr8 |

Электроэнергетика. | ||||

Топливная промышленность. | ||||

Черная металлургия. | ||||

Цветная металлургия. | ||||

Химическая и нефтехимическая промышленность. | ||||

Машиностроение. | ||||

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность. | —. | |||

Производство строительных материалов. | ||||

Текстильная и обувная промышленность. | ||||

Пищевая промышленность. |

В России получили широкое распространение бизнес-группы, финансово-промышленные группы, банковские холдинги и конгломераты.

По оценкам экспертов Всемирного банка, 23 крупнейшие российские бизнес-группы с объемом продаж свыше 400 млн долл, в год или с численностью работников свыше 19 тыс. сосредоточили в своих руках около 35% реализации промышленной продукции и около 16,4% занятых в промышленности. Вклад крупнейших бизнес-групп в ВВП России можно оценить в диапазоне от 9,5 до 17% ВВП.

Другие аналитики считают, что на частные бизнес-группы с учетом всех экспортных доходов как в промышленном звене экономики, так на транспорте и в торговле приходилось до 20—22% ВВП, а с учетом госмонополий (Газпрома, Транснефти, РАО ЕЭС) — 27—28% ВВП.

По оценке руководителя проекта «Крупный российский бизнес — 2003», первого заместителя директора Института мировой экономики и международных отношений РАН А. Дынкина, в 2002 г. 10 крупнейших интегрированных бизнес-групп (ИБГ) обеспечили 38,7% промышленного выпуска, 21% всех инвестиций в основной капитал и 31% экспорта, заплатили 22% налога на прибыль. Средняя производительность труда в этих холдингах в 3,7 раза выше, чем на средних промышленных предприятиях.

Концентрация отечественной промышленности превысила не только европейский уровень (в Германии на 10 ИБГ приходится 15% промышленного выпуска), но и уровень США (27%) и даже известной своими чеболями (финансово-промышленными группами) Южной Кореи (30—32%) Г Оценка потерь благосостояния от монопольных эффектов в российской экономике периода 1990;х гг. показывает изменение уровня потерь от 5—6% ВВП в начале периода до 0,5% в конце периода (табл. 8.16).

Таблица 8.16

Чистые потери благосостояния от монополии в России

Год. | ||||

Потери благосостояния от монополии в экономике как процент от промышленного производства, %. | 5,6. | 1,5. | 1,7. | 0,5. |

И хотя в разных отраслях монопольные эффекты обладали различной мощностью, что приводило к разному уровню потерь (табл. 8.17), общая тенденция к сокращению монопольной власти под действием конкурентных сил и активной антимонопольной политики преобладала практически везде.

Таблица 8.17

Совокупные потери благосостояния от монопольных эффектов как процент объема выпуска отрасли за 1993—1996 гг.

Отрасль. | ||||

Промышленность в целом. | 40,18. | 58,44. | 42,88. | 61,59. |

Топливная. | 34,97. | 34,07. | 28,97. | 42,19. |

Черная металлургия. | 72,24. | 59,75. | 40,72. | 45,83. |

1 Использованы материалы газеты «Ведомости» за разные периоды.

Окончание табл. 8.77

Отрасль. | ||||

Цветная металлургия. | 52,40. | 68,39. | 77,82. | 101,42. |

Химическая. | 66,89. | 68,71. | 36,53. | 36,37. |

Машиностроение. | 60,60. | 87,58. | 73,39. | 80,71. |

Лесопромышленный комплекс. | 46,74. | 63,15. | 52,90. | 74,84. |

Легкая. | 51,46. | 103,14. | 93,08. | 96,04. |

Пищевая. | 51,31. | 69,81. | 65,24. | 69,01. |

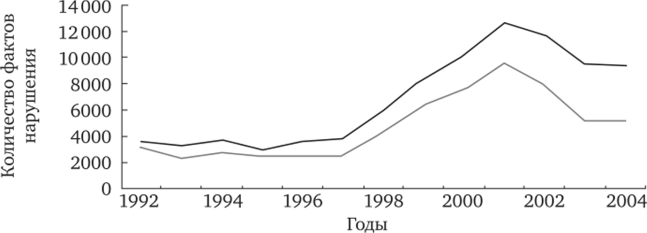

Эффективность и активность работы антимонопольных органов России показывает рис. 8.2. Если в начале и середине 1990;х гг. лишь небольшое число фактов антиконкурентного поведения рассматривалось в антимонопольных органах, то с конца 1990;х гг. эта деятельность резко активизируется, достигая пика в 2000—2001 гг.

Рис. 8.2. Данные о работе антимонопольных органов по выявлению нарушений Закона РСФСР от 22.03.1991 № 948−1

«О конкуренции и ограничении монополистической деятельности на товарных рынках» за 1992—2004 гг.:

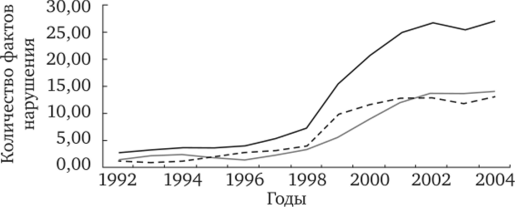

—рассмотрено фактов по признакам нарушения антимонопольного законодательства;—выявлено фактов нарушений Подобная активность выразилась в существенном увеличении нагрузки сотрудников антимонопольных органов России (рис. 8.3).

Повысилась эффективность судебной работы антимонопольных органов: с 1998 по 2003 г. доля решений, признанных судом недействительными, сократилась в три раза: с 46,3 до 15,4%. Хозяйствующие субъекты стали гораздо более активно обжаловать решения и предписания антимонопольных органов: например, только за первое полугодие 2005 г. было обжаловано решений больше, чем за весь 2004 г.

Таким образом, хотя переходный период демонстрировал высокую степень монополизации и концентрации, запущенные конкурентные процессы, усиление соревновательных начал в экономике и активная антимонопольная политика помогли в основном преодолеть монопольные эффекты командной экономики.

Рис. 8.3. Динамика нагрузки сотрудников антимонопольных органов России по рассмотрению фактов нарушения антимонопольного законодательства, законодательства о рекламе и при контроле экономической концентрации в 1992—2004 гг.:

—рассмотрено фактов нарушения антимонопольного законодательства, законодательства о рекламе, ходатайств и уведомлений на одного работника;

——-рассмотрено фактов нарушения антимономольного законодательства и законодательства о рекламе на одного работника;

—рассмотрено ходатайств и уведомлений на одного работника.