Счет распределения первичных доходов

Социальные пособия, кроме социальных трансфертов в натуральной форме, включают в себя пенсии, пособия по безработице или временной нетрудоспособности, стипендии и другие подобные трансферты в денежной форме. Их получателями являются домашние хозяйства, а плательщиками — другие секторы, в основном государственные учреждения и некоммерческие организации. Социальные трансферты в натуральной форме… Читать ещё >

Счет распределения первичных доходов (реферат, курсовая, диплом, контрольная)

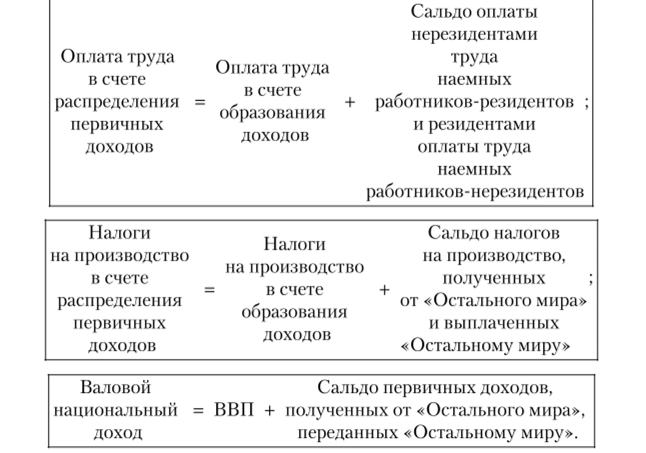

Этот счет показывает, какие именно секторы являются получателями первичных доходов. В ресурсной части счета находятся показатели, которые переносятся из части использования счета образования доходов (оплата труда наемных работников, чистые налоги на производство и на импорт, валовая прибыль экономики и смешанный доход). Помимо показателей, перенесенных из счета образования доходов, ресурсная часть счета распределения первичных доходов содержит показатель «доходы от собственности полученные».

Раздел использования этого счета содержит показатель «доходы от собственности уплаченные». Балансирующей статьей счета является показатель «сальдо первичных доходов», который на уровне экономики в целом образует валовой национальный доход (схема 11.3).

Использование. | Ресурсы. |

Доходы от собственности уплаченные (Д(.). | Валовая прибыль и валовой смешанный доход (ВП/ВСД). |

Оплата труда работников (ОТ). | |

; | Налоги на производство и импорт сю. |

; | Субсидии © (-). |

Валовое сальдо первичных доходов/ Валовой национальный доход (ВСПД/ВИД). | Доходы от собственности полученные (Дс п). |

Схема 113. Счет распределения первичных доходов.

Первичные доходы, полученные резидентами страны от нерезидентов, состоят из следующих элементов:

- • оплаты труда работников-резидентов экономическими единицами-нерезидентами;

- • налогов на производство, уплаченных государству экономическими единицами-нерезидентами;

- • доходов от собственности, полученных от «остального мира» (поступления процентов, но кредитам, предоставленным резидентами страны правительствам иностранных государств, иностранным банкам, иностранным фирмам; дивиденды и другие доходы, получаемые из-за границы резидентами за участие в акционерном капитале; реинвестируемые доходы предприятия прямого иностранного инвестирования и др.).

Доходы от собственности включают в себя распределяемую прибыль корпораций, выплаты процентов по акциям, ренту, плату за кредит. Практически все секторы обмениваются этим видами первичных доходов. Государство платит проценты, но государственному долгу, причем значительную часть их — сектору «Остальной мир», и получает плату за государственные кредиты, предоставленные другим странам, а также часть прибыли государственных предприятий. Домашние хозяйства получают проценты по вкладам, акциям и другим ценным бумагам. Корпорации выплачивают часть прибыли своим владельцам в лице домашних хозяйств, государства, сектора «Остальной мир», финансовых учреждений. Некоторые некоммерческие организации, такие как хорошо известный Нобелевский фонд, целиком существуют только за счет доходов от собственности.

Между показателями счета распределения первичных доходов и счета образования доходов существуют следующие взаимосвязи:

В распределении участвуют только субъекты экономической деятельности. Для удовлетворения потребностей государства и отдельных его членов необходимы дополнительные доходы, которые образуются в процессе перераспределения ВВП и национального дохода. Этот процесс отражается в счете вторичного распределения доходов.

Счет вторичного распределения доходов Ресурсная часть этого счета открывается показателем сальдо первичных доходов, перешедшим из счета распределения первичных доходов. Остальные показатели ресурсной части и части использования являются одноименными, за исключением балансирующей статьи. Балансирующей статьей является валовой располагаемый доход. Такая организация счета вторичного распределения доходов объясняется тем, что он отражает перераспределение доходов, т. е. трансферты. У каждого из них есть сторона, их выплачивающая, и сторона, их принимающая (схема 11.4).

Использование. | Ресурсы. |

Текущие подоходные налоги, налоги на имущество и т. п. (Н). | Валовое сальдо первичных доходов/ Валовой национальный доход (ВСПД/ВПД). |

Отчисления на социальное страхование. | Текущие подоходные налоги, налоги на имущество и т. п. (Н). |

Социальные пособия, кроме социальных трансфертов в натуральной форме. | Отчисления на социальное страхование. |

Другие текущие трансферты уплаченные (Т). | Социальные пособия, кроме социальных трансфертов в натуральной форме. |

; | Другие текущие трансферты полученные (Т). |

Валовой располагаемый доход (ВРД). | ; |

Схема 11.4. Счет вторичного распределения доходов К текущим трансфертам, передаваемым резидентами, относятся текущие налоги па богатство, доходы начисляются на первичные доходы после их распределения. Примером таких налогов являются налог на прибыль и подоходный налог, которым облагается население.

Отчисления на социальное страхование (в фонды социального страхования, занятости и пенсионный фонд) выплачиваются домашними хозяйствами органам социального страхования. Поскольку социальное страхование в нашей стране обязательное и находится иод полным контролем государства, то фактически в счетах получателем является сектор государственных учреждений. Если социальное страхование организовано через частные фонды, например, частные пенсионные фонды, как в США, то получателем может быть другой сектор (финансовых учреждений). Напомним, что в СНС отчисления на социальное страхование принято включать в первичные доходы домашних хозяйств.

(заработную плату наемных работников), даже если на практике эти деньги на руки работникам не выдаются, а прямо перечисляются предприятиями в соответствующие фонды.

Наряду с обычными отчислениями на социальное страхование в СНС принято также включать в общую сумму так называемые условные отчисления на социальное страхование. Такое понятие введено потому, что иногда предприниматели по договоренности с наемными работниками предпочитают не делать соответствующие взносы в фонды социального страхования, а сами в определенных случаях компенсируют работникам потерянные доходы. Например, предприятие может платить дополнительную пенсию своим работникам, пострадавшим от несчастного случая. Если это имеет место, то в СНС необходимо показать условные отчисления на социальное страхование — сумму, эквивалентную этой дополнительной пенсии.

Социальные пособия, кроме социальных трансфертов в натуральной форме, включают в себя пенсии, пособия по безработице или временной нетрудоспособности, стипендии и другие подобные трансферты в денежной форме. Их получателями являются домашние хозяйства, а плательщиками — другие секторы, в основном государственные учреждения и некоммерческие организации. Социальные трансферты в натуральной форме отражаются в другом субсчете. К другим текущим трансфертам относятся, например, добровольные взносы и пожертвования, гуманитарная помощь в денежной форме (плательщиком и получателем этого вида трансфертов может быть сектор «Остальной мир»).

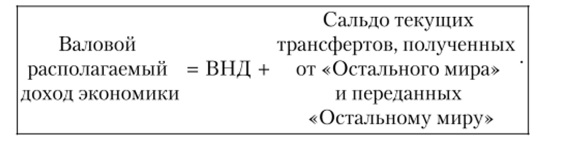

Валовой располагаемый доход — это сумма доходов, которые могут быть использованы институциональными единицами на конечное потребление и накопление.

Валовой располагаемый доход связан с валовым национальным доходом следующим соотношением: