Экономическая эффективность использования оборотных средств

Экономическая эффективность применения и потребления оборотных средств в сельскохозяйственном производстве характеризуется системой показателей. Важную роль отводят таким как коэффициент оборачиваемости оборотных средств, длительность одного оборота, расход оборотных средств на единицу стоимости оборота, стоимость реализованной продукции на рубль остатка оборотных средств, рентабельность основных… Читать ещё >

Экономическая эффективность использования оборотных средств (реферат, курсовая, диплом, контрольная)

При производстве сельскохозяйственной продукции оборотные средства оказывают неодинаковое влияние на конечные результаты хозяйственной деятельности. По степени влияния на процесс производства и экономическую эффективность отраслей растениеводства и животноводства они подразделяются на оборотные средства: 1) прямо способствующие наращиванию объемов валовой продукции сельского хозяйства; 2) косвенно влияющие на процесс производства и эффективность отраслей.

К первой группе относят такие оборотные средства, как семена, посадочный материал, корма, удобрения, химикаты, животные на выращивании и откорме. Во вторую группу включают предметы труда, которые обеспечивают функционирование основных средств и поддержание их в рабочем состоянии. Это в основном горюче-смазочные материалы, строительные материалы, запасные части для ремонта техники и оборудования.

Состав и структура оборотных средств изменяется в зависимости от специализации организаций.

Пример Так, в хозяйствах, специализирующихся на производстве зерновых культур, в структуре оборотных средств преобладают топливо, семена, запасные части, тогда как в животноводческих предприятиях в составе оборотных средств наибольший удельный вес занимают корма, животные на выращивании и откорме.

При этом в связи с сезонным характером производства соотношение оборотных средств в конкретном предприятии изменяется в течение года и в отдельные периоды. В сельском хозяйстве наблюдается циклическое использование оборотных средств в течение года.

Пример Наибольшее количество горюче-смазочных материалов создается в наиболее напряженные периоды выполнения сельскохозяйственных работ: подготовка почвы, посев и посадка сельскохозяйственных культур, уборка урожая. В последующие периоды запасы оборотных средств сокращаются до минимума, а затем снова возрастают.

Названные особенности сельского хозяйства необходимо учитывать при формировании оборотных средств и создании запасов ресурсов для успешного выполнения намеченных объемов сельскохозяйственных работ. Размер производственных запасов и незавершенного производства зависят от характера производственного цикла (посев, уход, уборка), объема выполняемых работ, количества произведенной продукции.

Вопросы практики В целях эффективного использования оборотных средств рекомендуется определять их минимальную потребность в наиболее напряженные периоды производства. Обоснование рационального размера оборотных средств проводится путем установления норм их расхода на единицу производимой продукции соответствующего качества. Так, нормы оборотных средств по семенам и посадочному материалу рассчитывают на гектар посевной площади, исходя из принятых норм высева с учетом страхового запаса. Расчет количества используемых кормов проводят по плановым нормам расхода питательных веществ на единицу скота и птицы с учетом принятых рационов кормления и полного удовлетворения потребности в них животных.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для нормального функционирования. Фактические запасы сырья, денежных средств, материальных ресурсов могут быть выше или ниже норматива либо соответствовать ему. Недостаточное количество оборотных средств может привести к сокращению размеров производства продукции сельского хозяйства, невыполнению технологических процессов в установленные сроки и в полном их объеме. В то же время сверхнормативные запасы оборотных средств отвлекают из оборота денежные ресурсы, необходимые для других направлений хозяйственной деятельности.

Экономическая эффективность применения и потребления оборотных средств в сельскохозяйственном производстве характеризуется системой показателей. Важную роль отводят таким как коэффициент оборачиваемости оборотных средств, длительность одного оборота, расход оборотных средств на единицу стоимости оборота, стоимость реализованной продукции на рубль остатка оборотных средств, рентабельность основных и оборотных совокупных средств производства и др.

Оборачиваемость оборотных средств характеризует интенсивность их использования. Она позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на конкретном сельскохозяйственном предприятии. Чем выше оборачиваемость в днях, тем меньше денежных средств требуется предприятию, гем экономичнее используются финансовые результаты.

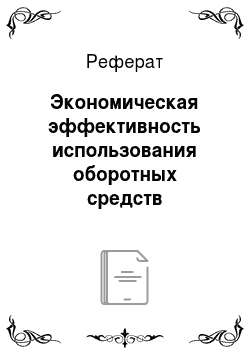

Коэффициент оборачиваемости оборотных средств (К0) находят по формуле.

где Ср — стоимость реализованной продукции сельского хозяйства, руб.; См — стоимость молодняка животных, переведенного в основное стадо, руб.; 0(. — выручка от проданного скота основного стада, руб.; Соб — средний остаток оборотных средств за год, руб.

Вопросы практики Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. В случае если число оборотов оборотных средств увеличивается или остается стабильным, данное предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов свидетельствует о падении темпов развития предприятия, а значит его финансовое состояние неблагополучное.

Ускорение оборачиваемости оборотных средств способствует их абсолютному и относительному высвобождению из оборота. Абсолютное высвобождение предполагает снижение суммы оборотных средств в текущем году по сравнению с предшествующим годом при увеличении объема реализации продукции. Относительное высвобождение характеризуется более быстрыми темпами роста объемов производства по сравнению с увеличением суммы оборотных средств.

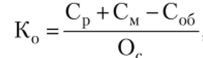

Используя коэффициент оборачиваемости оборотных средств, рассчитывают среднюю длительность одного оборота средств труда в течение года (Д0, дн.). Ее находят путем деления количества календарных дней в году на коэффициент оборота. Для этого используют формулу.

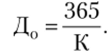

Важным показателем эффективности является материалоотдача (Ом), которую определяют как отношение выхода валовой продукции сельского хозяйства в расчете на единицу стоимости оборотных средств (С0):

Обратным показателем материалоотдачи выступает материалоемкость продукции. Она показывает, сколько материальных оборотных средств в стоимостном выражении было использовано в процессе производства стоимости единицы продукции.

Вопросы практики Снижение расхода материальных оборотных средств на единицу созданной продукции сельского хозяйства свидетельствует об экономии ресурсов и росте эффективности производства в целом.

Наряду с этими показателями для характеристики эффективности использования оборотных средств рассчитывают сумму оборотных средств, приходящуюся на 1 руб. оборота, а также стоимость реализованной продукции на 1 руб. среднегодового остатка оборотных средств.

Обобщающим показателем эффективности совокупных средств производства (основных и оборотных) выступает их рентабельность, или норма прибыли. Она рассчитывается как отношение прибыли к сумме основных и оборотных средств в процентах.

Экономическое содержание данного показателя состоит в том, что он показывает, сколько прибыли получает предприятие в расчете на единицу стоимости основных производственных средств и оборотных средств.

Эффективность использования оборотных средств сказывается на финансовых результатах деятельности сельскохозяйственных предприятий. При анализе финансовой деятельности применяют показатели, которые характеризуют состояние и эффективность использования ресурсов предприятия: наличие собственных оборотных средств; соотношение между собственными и заемными ресурсами; платежеспособность предприятия; ликвидность предприятия.

Ликвидность — способ поддержания платежеспособности предприятия, который предполагает изыскание платежных средств только за счет внутренних ресурсов. Другими словами, это возможность предприятия наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Для оценки ликвидности предприятия рассчитывают такие относительные показатели, как коэффициент абсолютной, коэффициент быстрой и коэффициент текущей ликвидности.

Коэффициент абсолютной ликвидности определяют как отношение денежных средств и краткосрочных финансовых вложений к общей сумме краткосрочных обязательств предприятия.

Коэффициент быстрой ликвидности рассчитывают как отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных финансовых обязательств.

Коэффициент текущей ликвидности представляет собой отношение всей суммы ликвидных оборотных средств к общей сумме краткосрочных обязательств, включающих краткосрочные кредиты и займы и краткосрочную задолженность.

Наличие собственных оборотных средств, а также соотношение между собственными и заемными оборотными средствами характеризует финансовую устойчивость предприятия.

Финансовая устойчивость — способность предприятия функционировать и развиваться, сохраняя равновесие своих активов и пассивов, гарантирующая постоянную платежеспособность и инвестиционную привлекательность в рамках допустимого уровня риска.

Платежеспособность предприятия — его возможность своевременно и полностью выполнять свои обязательства.

Платежеспособность предприятия выражает его ликвидность. Ликвидность зависит как от размера задолженности, так и от объема ликвидных средств, к которым относятся денежные ресурсы, ценные бумаги и легко реализуемые составные части оборотных средств.