Особенности банкротства кредитных организаций

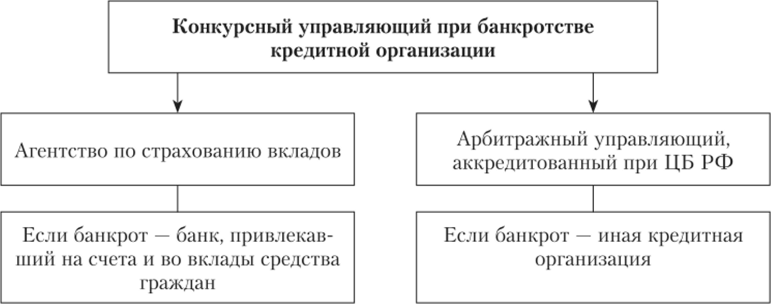

Рис. 10.2. Особенности удовлетворения требований кредиторов первой очереди Последняя очередь кредиторов — требования по субординированным кредитам (депозитам, займам, облигационным займам), а также по финансовым санкциям за неисполнение данных обязательств. Субординированный — значит «подчиненный», «младший» по отношению к другим («старшим») выданным банку кредитам. Кредитор, выдавший такой… Читать ещё >

Особенности банкротства кредитных организаций (реферат, курсовая, диплом, контрольная)

Особенности досудебного этапа банкротства кредитных организаций рассмотрены в параграфе 3.3 учебника.

Особенности судебного этапа банкротства кредитных организаций установлены в § 4.1 гл. IX Закона о банкротстве, в субсидиарном порядке применяются гл. I, III, III.1, VII и XI этого закона, нормативные акты ЦБ РФ.

Исторический экскурс В России в 1884 г. был принят закон «О порядке ликвидации дел частных и общественных установлений краткосрочного кредита», впервые специально урегулировавший вопросы несостоятельности кредитных организаций.

Цели установления особенностей банкротства кредитных организаций: усиление защиты прав кредиторов и особенно граждан-вкладчиков, надзора и общественного контроля; обеспечение сохранности и возврат незаконно выведенного имущества кредитных организаций; предупреждение несостоятельности кредитных организаций только на досудебном этапе; учет специфики банковской деятельности (потенциальная неустойчивость банков, повышенные риски, большое количество кредиторов и должников) и требований банковского законодательства. Специфическая структура имущества кредитных организаций (большой удельный вес привлеченных средств, прав требования и пенных бумаг, денежный характер обязательств) упрощает вывод активов. В неплатежеспособном банке замораживаются средства подчас сотен тысяч его клиентов и вкладчиков, результатом чего становятся их убытки, а иногда и банкротство, сбои в расчетной системе, недополучение бюджетами доходов и т. д. Поэтому банкротство кредитных организаций наносит наибольший ущерб. Процесс банкротства кредитных организаций имеет большую сложность, длительность и стоимость. Особенности банкротства кредитных организаций необходимы для укрепления доверия к банковской системе, улучшения инвестиционного климата, обеспечения социально-экономической стабильности.

Производство по делу может быть возбуждено только после отзыва у кредитной организации лицензии на осуществление банковских операций.

Лица, дополнительно наделенные правом на обращение в арбитражный суд с заявлением о признании кредитной организации банкротом: ЦБ РФ, а также граждане, имеющие денежные средства на банковских счетах и во вкладах в этой кредитной организации (кредиторы первой очереди). Установлена и обязанность ЦБ РФ обратиться с указанным заявлением при наличии у кредитной организации признаков банкротства.

Усложнен порядок инициирования дела о банкротстве кредитной органи зации. Право на обращение с заявлением о признании кредитной организации банкротом возникает:

- а) либо после отзыва у нее лицензии;

- б) либо с соблюдением обязательного досудебного порядка, предусматривающего направление в ЦБ РФ заявления об отзыве у кредитной организа-

ции лицензии при наличии у нее признаков банкротства. Причем требование кредитора к кредитной организации должно быть подтверждено вступившим в законную силу судебным актом, не исполненным в ходе исполнительного производства в течение 14 дней (и. 10 ст. 189.61 Закона о банкротстве). В случае неполучения ответа ЦБ РФ на заявление по истечении двух месяцев или получения отказа в отзыве лицензии можно обращаться в арбитражный суд с заявлением о признании кредитной организации банкротом.

Условия возбуждения производства по делу о банкротстве кредитной организации сокращают срок нахождения неплатежеспособных кредитных организаций на рынке банковских услуг, но в ряде случаев ставят начало конкурсного процесса в зависимость от воли органа банковского надзора — ЦБ РФ.

Производство по делу о банкротстве кредитной организации возбуждается при наличии следующих условий:

- а) у кредитной организации отозвана лицензия;

- б) сумма требований к кредитной организации в совокупности составляет не менее 1000 МРОТ;

- в) эти требования не исполнены в течение 14 дней. Альтернативное условие подведомственности дела арбитражному суду — недостаточность стоимости имущества кредитной организации для исполнения ее обязательств и обязанностей.

Дополнены требования к заявлению о признании кредитной организации банкротом и прилагаемым документам (ст. 189.62, 189.63 Закона о банкротстве). Заявители (за исключением Банка России) лишены права предлагать в своем заявлении кандидатуру арбитражного управляющего либо СРО.

В круг лиц, участвующих в деле, включен ЦБ РФ.

Срок рассмотрения дела сокращен до двух месяцев.

Рассмотрение обоснованности заявления о признании кредитной организации банкротом производится в том же заседании, что и рассмотрение вопроса о признании ее банкротом.

Основные критерии и признаки банкротства кредитной организации представлены в табл. 10.1.

Таблица 10.1

Критерии и признаки банкротства кредитной организации.

Критерии банкротства. | Неплатежеспособность. | Недостаточность имущества. |

Признаки банкротства. | Неисполнение требований кредиторов в течение 14 дней. | Стоимость имущества недостаточна для исполнения обязательств / обязанности. |

Признаком банкротства кредитной организации считается неуплата ею не только собственных, но и клиентских налогов.

Например, ООО «А.» подало в свой банк платежное поручение на перечисление со счета ООО «А.» в бюджет суммы налога. Если банк более 14 дней не перечисляет эту сумму — это признак банкротства банка. Таким образом, круг оснований для признания кредитной организации банкротом существенно расширен.

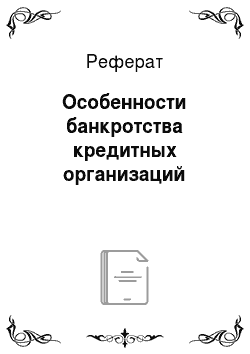

В деле о банкротстве кредитной организации применяется только одна процедура — конкурсное производство (рис. 10.1). Оздоровительные процедуры не вводятся потому, что закон запрещает кредитной организации после отзыва лицензии совершать любые сделки (за исключением обеспечивающих текущее функционирование, как например, коммунальные платежи). Восстановить платежеспособность кредитной организации на судебном этапе банкротства невозможно и даже прекращение производства по делу о банкротстве влечет принудительную ликвидацию кредитной организации. Поэтому и исполнения всех обязательств банка третьим лицом недостаточно для возобновления банковской деятельности (см. п. 8 ст. 189.93 Закона о банкротстве). Мировое соглашение заключать запрещено потому, что «чем больше состав кредиторов и чем менее значительны требования каждого, тем легче, как показала практика, достигнуть должнику желаемых им самим условий сделки»[1]. Отсутствие наблюдения компенсируется обязательным назначением временной администрации, на которую возложены многие полномочия временного управляющего.

Расширен перечень СМИ, в которых обязательно публикуются сведения о ходе банкротства. В него включен в том числе «Вестник Банка России».

Образец заявления о включении в РТК требования физического лица см. в приложении 7.

Рис. 10.1. Основные особенности конкурсного производства.

Преимуществами Агентства по страхованию вкладов (далее — АСВ) являются: снижение расходов должника, так как АСВ вознаграждение не выплачивается; увеличение поступлений в конкурсную массу, в том числе за счет более успешного привлечения к ответственности руководителей банков и оспаривания сделок.

Статистика В 2014 г. поступление денежных средств в конкурсную массу банков-банкротов в результате оспаривания АСВ сомнительных сделок составило 1,9 млрд руб. Удовлетворены заявления АСВ о привлечении к имущественной ответственности бывших руководителей банков на общую сумму 12,3 млрд руб.1 В 14 банках выявлены признаки преднамеренного банкротства. В 2014 г. текущие расходы на проведение конкурсного производства составили 8186 млн руб. (в среднем 52 млн руб. на один банк), из которых 48% — это выплаты уволенным работникам ликвидируемых банков, 18% — судебные издержки[2][3].

Срок процедуры увеличен до одного года, а максимальный срок — до полутора лет.

В целях повышения прозрачности процедуры существенно расширен перечень информации, подлежащей раскрытию в ЕФРСБ (ст. 189.75 Закона о банкротстве).

Определенной спецификой обладает и порядок проведения собрания работников, бывших работников кредитной организации — должника (ст. 189.85.1 Закона о банкротстве). Положительно следует оценить требование новой нормы закона о том, что представитель работников не должен быть заинтересованным лицом в отношении кредитной организации. В собрании участвуют только те работники, в том числе бывшие, которые включены в РТК. Каждому из них предоставляется один голос.

Первое собрание кредиторов проводится в течение первых 90 дней конкурсного производства. В нем вправе участвовать и голосовать только те кредиторы, которые предъявили свои требования в период действия временной администрации или в течение одного месяца после опубликования сообщения о признании кредитной организации банкротом.

Ведение РТК осуществляется сначала временной администрацией, а затем конкурсным управляющим. Поэтому кредиторы вправе заявлять требования еще на досудебном этапе — с момента назначения временной администрации, введенной после отзыва у кредитной организации лицензии. После утверждения конкурсного управляющего требования надо направлять только ему (не обращаясь в суд).

Требования вкладчиков (владельцев счетов) могут быть включены в РТК по письменному заявлению вкладчиков без приложения подтверждающих документов. Размер денежных обязательств определяется на день отзыва у кредитной организации лицензии. На эту же дату определяется и курс иностранной валюты, если обязательства выражены в такой валюте (например, вклады в евро). Исключение: текущие обязательства кредитной организации.

Конкурсный управляющий сам принимает решение о включении требования в РТК и уведомляет кредитора в течение 30 дней с момента получения требования. Однако если они подтверждены судебным актом, то считаются установленными (п. 3 ст. 189.85 Закона о банкротстве), а значит, управляющий обязан включить их в РТК.

Требование кредитора, предъявленное в период деятельности временной администрации и внесенное в РТК, считается установленным в размере, составе и очередности удовлетворения, которые определены временной администрацией, если в течение 60 рабочих дней со дня опубликования сообщения о признании банка банкротом конкурсный управляющий не направил кредитору уведомление об исключении требования из РТК.

Установлено, что вне очереди удовлетворяются только текущие обязательства. Однако их понятие расширено: к ним отнесены обязательства кредитной организации, возникшие не только в ходе производства по делу о банкротстве, но и до его возбуждения, а именно с момента отзыва у кредитной организации лицензии, а также некоторые обязательства, возникшие до отзыва лицензии. Очередность исполнения текущих обязательств определяется по правилам ст. 855 ГК РФ.

Как видно из рис. 10.2, конкурсными кредиторами кредитной организации являются не только кредиторы третьей очереди, но и часть кредиторов первой очереди (граждане-вкладчики, АСВ).

Рис. 10.2. Особенности удовлетворения требований кредиторов первой очереди Последняя очередь кредиторов — требования по субординированным кредитам (депозитам, займам, облигационным займам), а также по финансовым санкциям за неисполнение данных обязательств. Субординированный — значит «подчиненный», «младший» по отношению к другим («старшим») выданным банку кредитам. Кредитор, выдавший такой кредит, изначально соглашается на то, что при банкротстве своего заемщика он сможет претендовать на конкурсную массу в последнюю очередь.

В конкурсную массу кредитной организации не включаются: имущество, составляющее ипотечное покрытие; имущество клиентов кредитной организации, принятое и приобретенное ею за их счет по договорам хранения, доверительного управления, депозитарным договорам, договорам о брокерском обслуживании и договорам депозитных счетов нотариусов.

Если конкурсным управляющим является АСВ, оно по согласованию с Банком России вместе с активами передает приобретателю и соответствующую часть обязательств кредитной организации (например, все требования кредиторов, включенные в первую очередь РТК).

Погашение требований кредиторов допускается путем предоставления отступного — не проданного имущества кредитной организации (п. 17—30 ст. 189.96 Закона о банкротстве).

Замещение активов должника не может быть проведено.

Усилен контроль деятельности конкурсного управляющего со стороны ЦБ РФ1 и кредиторов (см., например, п. 6 ст. 189.82 Закона о банкротстве). Кроме того, комитет кредиторов вправе обращаться с жалобой на управляющего не только в суд, но и в ЦБ РФ. Повышен контроль и текущих расходов: они осуществляются по смете, утвержденной собранием (комитетом) кредиторов.

Так, в разрезе очередности за весь период деятельности АСВ с 2003 по 2014 г. требования кредиторов первой очереди в среднем удовлетворены на 54,8%, второй — на 25,2%, третьей — на 7,7%.

Гарантиями удовлетворения требований кредиторов первой очереди являются:

- — обязательное резервирование кредитными организациями денежных средств в ЦБ РФ в процентном отношении к размеру своих обязательств[4][5]. При банкротстве средства перечисляются в конкурсную массу кредитной организации. Иногда они составляют большую ее часть;

- — система обязательного страхования вкладов граждан. Страховщиком выступает Агентство по страхованию вкладов. Страхователями являются банки, включенные в систему указанного страхования. Выгодоприобретатели — это вкладчики, т. е. физические лица, в том числе индивидуальные предприниматели, заключившие договор банковского вклада, банковского счета, либо лица, в пользу которых внесен вклад. Страховой случай — отзыв (аннулирование) у банка лицензии либо введение моратория на удовлетворение требований кредиторов. С этого момента у вкладчиков возникает право требования выплаты возмещения по вкладам. Максимальная сумма возмещения составляет 100% суммы вклада и причисленных процентов, но не более 1,4 млн руб. В оставшейся части требования вкладчиков к банку будут удовлетворяться в ходе конкурсного производства. При наличии встречных требований банка к вкладчику (например, задолженности по кредиту), они вычитаются из суммы страхового возмещения. Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно. Для получения возмещения вкладчик обращается в АСВ до завершения конкурсного производства либо

до окончания действия моратория. Для выплаты возмещений АСВ формирует фонд страхования вкладов, преимущественно за счет взносов, уплачиваемых банками-участниками;

- — предварительные выплаты кредиторам первой очереди банков-банкротов, не участвующих в системе обязательного страхования вкладов. Выплаты начинаются не позднее трех месяцев со дня первой публикации о признании кредитной организации банкротом и продолжаются в течение трех месяцев;

- — выплаты ЦБ РФ по вкладам физических лиц в банках, не участвующих в системе обязательного страхования вкладовх.

Статистика Страхование банковских вкладов действует в ИЗ странах мира1[6][7]. В России в 2015 г. в системе обязательного страхования вкладов участвуют 854 банка. За всю историю существования системы с 2003 г. произошло 237 страховых случаев, средний процент удовлетворения требований кредиторов за это время составил 23,1%. Средний срок проведения ликвидационных процедур составил 40 мес.

В 2015 г. размер фонда страхования вкладов составляет 84,7 млрд руб., а совокупный объем застрахованных вкладов достиг 18,3 трлн руб., достаточность средств фонда — 0,5%[8].

Для сравнения аналогичный показатель в отношении всех ликвидированных кредитных организаций па 1 января 2014 г. составил всего 10,9%:

Особенности банкротства «отсутствующей» кредитной организации, установить место нахождения которой и место нахождения ее руководителей невозможно:

- — ЦБ РФ наделяется правом инициировать судебный этап банкротства;

- — конкурсный управляющий — только АСВ;

- — кредиторы уведомляются в письменной форме;

- — срок для предъявления требований сокращен до 30 дней.

- [1] Шершеневич Г. Ф. Учебник торгового права. Т. IV: Торговый процесс. Конкурсныйпроцесс (по изд. 1914 г.). М., 1994. С. 459.

- [2] См. подробнее: Данные о привлечении должностных лиц кредитных организаций, признанных несостоятельными (банкротами), к гражданско-правовой и уголовной ответственности за период с 2005 года по 01.01.2016 // Центральный банк РФ: Ликвидация кредитныхорганизаций. URL: http://www.cbr.ru/credit/likvidbase/LikvidBase.aspx (дата обращения:16.02.2016).

- [3] См.: Годовой отчет государственной корпорации «Агентство по страхованию вкладов"за 2014 год // Агентство по страхованию вкладов: [офиц. сайт]. URL: http://www.asv.org.ru/agency/annual/2014/asv_annual_rus-2015.pdf (дата обращения: 16.02.2016).

- [4] * См., например: Положение ЦБ РФ от 03.07.2007 № 306-П «О проведении Банком России проверок деятельности конкурсных управляющих и ликвидаторов кредитных организаций».

- [5] См.: ст. 38 Федерального закона «О Центральном банке Российской Федерации (БанкеРоссии)».

- [6] См.: Указание ЦБ РФ от 17.11.2004 № 1517-У «Об осуществлении выплат БанкаРоссии по вкладам физических лиц в признанных банкротами банках, не участвующихв системе обязательного страхования вкладов физических лиц в банках Российской Федерации, и о порядке взаимодействия банков-агентов с Банком России».

- [7] См.: International Association of Deposit Insurers. URL: http://www.iadi.org/di.aspx (датаобращения: 15.01.2016).

- [8] См.: Годовой отчет государственной корпорации «Агентство по страхованию вкладов"за 2014 год // Агентство по страхованию вкладов: [офиц. сайт]. URL: http://www.asv.org.ru/agency/ (дата обращения: 15.01.2016).