Виды специфических активов

Мотив оптимизации налогообложения. В-третьих, мотивом к объединению фирм в вертикально интегрированную компанию может стать стремление предприятий уменьшить давление государственного регулирования, например сократить объем налоговых отчислений. Вертикальная интеграция позволяет манипулировать объемом полученной прибыли, перераспределяя ее между подразделениями фирмы, что важно в том случае, когда… Читать ещё >

Виды специфических активов (реферат, курсовая, диплом, контрольная)

? Специфика местоположения (site specificity) — заводы разных отраслей располагаются рядом для экономии транспортных расходов.

Пример: тепловая электростанция и угольная шахта.

? Специфическое оборудование или части изделий (plant specificity).

Примеры: автомобили; самолеты; турбины и их запасные части.

? Специфический человеческий капитал (human capital specificity) — специфические навыки и знания квалифицированного персонала фирмы.

Пример: финансисты, бухгалтеры, экономисты, юристы.

Особенность специфических активов — максимальная отдача от инвестиций возможна только при длительных взаимоотношениях между фирмами (агентами).

Мотив двойной монопольной прибыли. Вторым мотивом к вертикальной интеграции может служить стремление фирм к увеличению прибыли за счет решения проблемы «двойной надбавки». Эта проблема возникает тогда, когда и рынок промежуточной, и рынок конечной продукции являются рынками несовершенной конкуренции.

Объединение фирм — несовершенных конкурентов в вертикально интегрированную компанию в данном случае ведет к снижению затрат производителя конечной продукции на промежуточный продукт, росту объема рыночных продаж и уменьшению цены конечной продукции. В случае вертикально интегрированной компании объем прибыли оказывается выше, чем суммарная прибыль производителей конечной и промежуточной продукции при отсутствии вертикальной интеграции.

«Двойная надбавка» служит примером отрицательного внешнего эффекта в отношениях между производителями. В условиях на первый взгляд более конкурентной рыночной структуры оказываются ниже не только прибыль производителей конечного продукта X, но и прибыль фирм, производящих промежуточную продукцию У, и выигрыш потребителя на рынке конечной продукции.

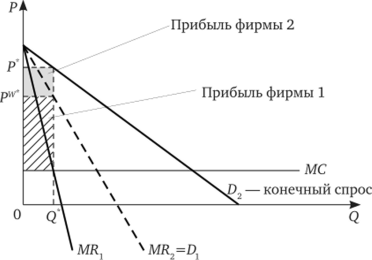

Рассмотрим случай, когда на рынке присутствует два монополиста: фирма 1 производит товар, а фирма 2 (торговец) продает товар конечному потребителю. Пусть конечный спрос на товар оценивается линейной функцией: Р = а-bQ. Производитель затрачивает: МС = с> 0 на каждую производимую единицу, а для торговца предельные издержки определяются только той оптовой ценой (Рн), которую назначает фирма 1. Торговец ничего не добавляет к произведенному товару, поэтому его собственные предельные издержки можно принять равными нулю.

Когда на рынке действует две независимые фирмы, то каждая из них выбирает объемы продаж и рыночную цену таким образом, чтобы получить максимальную прибыль для себя — монопольную прибыль. Мы знаем, что монопольная прибыль образуется за счет монопольной надбавки к предельным издержкам выпуска. Так как на рынке есть два монополиста, принцип монопольной надбавки будет использоваться дважды: один раз со стороны фирмы 1, второй раз — со стороны фирмы 2 (рис. 16.2).

Рис 16.2. Принцип двойной надбавки в вертикальной цепочке

Фирма 2, имеющая дело с конечным спросом (линия D2), ориентируется на предельную выручку, которую она сможет получить, продавая тот или иной объем, купленный у фирмы 1. В свою очередь этот объем зависит от той оптовой цены, которую назначит фирма 1. Поэтому функция предельной выручки для фирмы 2 окажется одновременно функцией спроса для фирмы 1: Dl=MR2=a-2bQ = Pw. Фирма 1, зная, каким образом будет реагировать ее спрос (фирма 2) на изменения оптовой цены Pw и объем производства Q, может выбрать для себя оптимальную стратегию, при которой ее предельная выручка будет равна ее предельным издержкам: MRj = а — 4bQ = с. Откуда получаем оптимальный объем производства в отрасли: Q =~^> оптимальную цену фирмы 1: Pw =—^— и оптимальную цену фирмы 2: Р* = а + с.

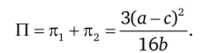

Прибыли фирм будут при этом равны.

(площадь серого прямоугольника на рис. 16.2);

(площадь заштрихованного прямоугольника на рис. 16.2).

Отраслевая прибыль составит.

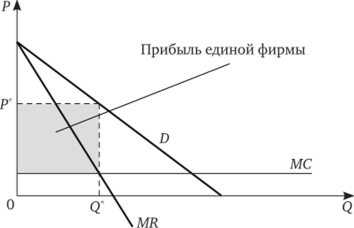

При вертикальной интеграции на рынок выходит только одна фирма — торговое подразделение единой компании. И только она решает, какой объем производить и по какой цене продавать. Второй спрос — спрос на промежуточную продукцию — прекращает свое существование, так как здесь происходит обмен внутри одной фирмы (рис. 16.3).

Рис. 16.3. Решение единой интегрированной фирмы.

Будем считать, что единая компания по-прежнему является монополией. Тогда ее оптимальное решение находится по принципу равенства ее предельной выручки и предельных издержек: MR = МС а — 2Q = с. Откуда.

* о. — С

оптимальный объем продаж отрасли будет равен: Q =——. Отраслевая.

2 b

цена составит: Р = Монопольная надбавка используется только один раз. Прибыль фирмы — она же прибыль отрасли — окажется выше, чем в предыдущем случае:

Таким образом, объединение фирм — несовершенных конкурентов в вертикально интегрированную (V7) компанию ведет к снижению затрат производителя конечной продукции на промежуточный продукт, к росту объема рыночных продаж и к уменьшению цены конечной продукции. В случае вертикально интегрированной компании объем прибыли оказывается выше, чем суммарная прибыль производителей конечной и промежуточной продукции при отсутствии вертикальной интеграции.

Ситуация оказывается более сложной для вертикально интегрированной структуры на рынке олигополии. С увеличением числа фирм на рынке предельная выручка будет приближаться к рыночной цене. Рыночный спрос на промежуточную продукцию будет складываться как сумма индивидуального спроса всех фирм, производящих конечную продукцию. При относительно небольшом числе фирм-олигополистов на рынке вертикальная интеграция будет сопровождаться большим уровнем прибыли по сравнению с суммой прибыли самостоятельных компаний. Однако по мере роста числа компаний и приближения рынка к рынку совершенной конкуренции выигрыш от вертикальной интеграции сокращается. В итоге при достаточно большом числе фирм на рынке вертикальная интеграция не приносит дополнительной прибыли. Таким образом, на рынке совершенной конкуренции у фирм нет стимулов к вертикальной интеграции по этому мотиву.

Для доказательства этого утверждения рассмотрим такой пример.

Пусть спрос на рынке описывается выражением: P = a-bQ. Для простоты предположим, что предельные издержки производителя постоянны и равны нулю. Предельные издержки торговца представляют собой оптовую цену, которую назначает производитель за единицу товара: MCdist = Pw > 0.

Как будет складываться равновесие на рынке, если один производитель имеет дело с N идентичными торговцами своего товара, которые конкурируют по Курно?

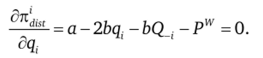

Начнем анализировать ситуацию с рынка конечного продукта. Конкуренция по Курно подразумевает, что каждый торговец максимизирует собственную прибыль, принимая во внимание объемы продаж других торговцев:

где Q. — объем продаж всех прочих торговцев за исключением i-й фирмы.

Найдем условие первого порядка максимума функции прибыли типичного торговца.

Так как все торговцы, по условию, одинаковы, то в оптимуме их объемы продаж равны: <�у(. =. =q и = (JV — l) q.

a-Pw

Тогда a-b (N + l) q-Plv =0 или q =-.

b (N +1).

Иначе оптимальный объем продаж каждого торговца можно найти как.

QD

частное от деления величины спроса на число торговцев: q = —.

a-Pw Qd

Приравняем два выражения друг к другу: + ^.

Теперь можно выразить цену через объем: Pw = a-bN^ Q.

Это есть функция спроса торговцев на продукцию фирмы-производителя.

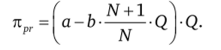

Зная функцию промежуточного спроса — функцию спроса, с которой сталкивается производитель, можно записать его функцию прибыли.

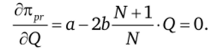

Находим условие первого порядка максимума прибыли производителя.

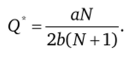

Откуда получаем оптимальный объем производства (и продаж).

Подставив это выражение в функцию спроса производителя, находим оптимальную оптовую цену: Р" =^.

Подставив выражение для объема продаж в функцию конечного спроса,.

. a (N + 2).

получим оптимальную розничную цену: Р = .

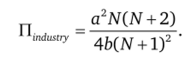

Совокупная прибыль отрасли в данном случае составит.

Если же в отрасли действует единая вертикально интегрированная фирма, то условие первого порядка ее совокупной прибыли будет равно

Откуда находим следующие оптимальные параметры:

Сравнив два уровня прибыли, мы видим, что если N > 1, Kindust < nVI. Пока наш вывод о преимуществах вертикальной интеграции находит свое подтверждение.

Пусть теперь на рынке действуют N торговцев и N производителей, причем и те и другие конкурируют по Курно.

Пользуясь рассуждениями предыдущего случая для оптового (промежуточного) спроса Pw = а-Ъ^ ^? Q и розничного спроса P = a-bQ, находим равновесные параметры рынка.

aN

Оптимальный объем продаж: Q =—.

F b (N +1)2

Оптимальная оптовая цена: Р" ' = —-—.

N +1.

Оптимальная розничная цена: Р =-ттг~т?г-

(N +1).

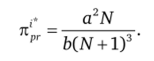

Оптимальная прибыль типичного торговца: .

Оптимальная прибыль типичного производителя:

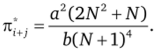

Совокупная прибыль вертикальной цепочки «производитель — торговец» составит.

Если теперь в каждой вертикальной цепочке вместо самостоятельных фирм образуется вертикально интегрированная структура, то для нее, учитывая, что вертикально интегрированные компании продолжают конкурировать по Курно, получаем следующие параметры.

Оптимальный объем продаж: qv, = —-—.

F Hvi b (N +1).

Оптимальная розничная цена: PVI = ——-.

Оптимальная прибыль: nvl = ^ ^ ^ 2 < nud, которая оказывается меньше суммы прибылей неинтегрированных фирм.

Таким образом, при увеличении числа агентов вертикальной цепочки стимулы к вертикальной интеграции сокращаются и сходят в итоге на нет.

Мотив оптимизации налогообложения. В-третьих, мотивом к объединению фирм в вертикально интегрированную компанию может стать стремление предприятий уменьшить давление государственного регулирования, например сократить объем налоговых отчислений. Вертикальная интеграция позволяет манипулировать объемом полученной прибыли, перераспределяя ее между подразделениями фирмы, что важно в том случае, когда государство вводит ограничения на норму прибыли некоторых продуктов или услуг компании. В рамках вертикально интегрированных компаний сумма уплаченных налогов (например, налога на добавленную стоимость) будет ниже, чем сумма, которая была бы уплачена самостоятельными компаниями. Вертикальная интеграция зачастую дает возможность обойти установление государством максимальной границы цен на продукцию.

Мотив ценовой политики фирмы. Четвертым мотивом к вертикальной интеграции может быть использование эффективной системы ценовой дискриминации. Назначая различные цены для разных покупателей товара, производители промежуточной продукции получают возможность расширять объемы продаж и повышать объем прибыли. Вертикальная интеграция позволяет эффективно предотвращать арбитраж — перепродажи товара покупателем, приобретающим его по более низкой цене. Понижение цены промежуточного товара для покупателей с высокой ценовой эластичностью возможно только при включении их в вертикально интегрированную фирму. Данный мотив становится особенно важным на местных рынках продуктов питания.

Компания Alcoa в 1888—1930 гг. являлась крупнейшим (а зачастую единственным) поставщиком алюминия для ряда отраслей экономики США, использовавшим алюминий в качестве своего ресурса. Данные, приведенные в табл. 16.2, характеризуют ценовую эластичность спроса на алюминий в различных отраслях. Легко убедиться, что фирма стремилась к вертикальной интеграции в тех сферах, в которых спрос показывал сравнительно высокую ценовую эластичность.

Таблица 16.2. Характеристика ценовой эластичности спроса на алюминий.

Отрасль, использующая алюминий в качестве сырья. | Ценовая эластичность спроса на алюминий. |

Кухонная посуда. | — 1,6 (эластичный спрос). |

Электрический кабель. | — 1,7 (эластичный спрос). |

Части для автомобилей. | — 1,5 (эластичный спрос). |

Производство железа и стали. | — 0,4 (неэластичный спрос). |

Самолетостроение. | — 0,3 (неэластичный спрос). |

Мотив противодействия монополизму другой фирмы. Пятым мотивом к вертикальной интеграции может стать стремление снизить потери от монопольной власти другой фирмы. Для предотвращения монополизации отрасли и (или) для устранения рыночной власти какой-либо фирмы, а также с целью самой монополизировать рынок фирма может использовать стратегию вертикальной интеграции. Когда в продуктовой цепочке наблюдается вертикальная интеграция, другие компании не смогут войти на данный рынок. Для них не найдется места либо среди поставщиков ресурсов, либо среди фирм — покупателей продукции.

Так, независимые поставщики сельскохозяйственной продукции, сталкиваясь с закупочной фирмой, обладающей монопольной властью, повысят прибыль, объединившись в кооператив и построив предприятие по переработке сельскохозяйственной продукции. Точно так же и объединение производителей сельскохозяйственной продукции с перерабатывающими предприятиями в одну вертикально-интегрированную структуру позволит снизить монопольную власть, которая на рынках зачастую возникает благодаря деятельности посреднических фирм.

Мотив минимизации производственных затрат. Следующий стимул к вертикальной интеграции связан с потребностью фирмы обеспечить бесперебойную поставку ключевых ресурсов. Поставки ресурсов в рамках вертикально-интегрированной фирмы позволяют снизить расходы на хранение, например путем использования системы «точно-в-срок», а также гарантируют высокое качество закупаемых промежуточных продуктов и поддержку определенных стандартов производственных услуг.

Мотив снижения риска хозяйствования. Седьмым мотивом к вертикальной интеграции может стать диверсификация производства. Диверсификация выпуска компании позволяет снизить общий риск хозяйствования, что является особенно важным в условиях расширения деятельности. Когда средства фирмы распределены по разным отраслям, в том числе по различным вертикальным продуктовым цепочкам, компания оказывается в более благоприятном положении, чем если бы все ее ресурсы находились в одной отрасли. Экономическое развитие страны и международных рынков в целом довольно нестабильно. Сегодня кризисы охватывают одну отрасль, завтра — другую, потом — третью. Диверсифицированная фирма будет развиваться более предсказуемо, поскольку падение спроса и производства одного товара может быть компенсировано увеличением объема продаж по другим продуктам.

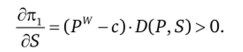

Мотив морального ущерба производителя. Восьмая причина к вертикальной интеграции заключается в том, что подобный тип отношений позволяет решить проблему морального ущерба производителя. Так, например, если растет спрос на конечный продукт, продаваемый розничным торговцем, то увеличивается спрос со стороны торговца на промежуточный продукт — продукт данной фирмы-производителя. Это увеличивает прибыль производителя. Следовательно, производитель будет заинтересован в росте спроса на конечный товар.

Для увеличения спроса на конечный товар можно предложить такие мероприятия, как бесплатные образцы, реклама, продажи в кредит, дополнительные услуги, сопровождающие продажу и послепродажное обслуживание товара, предоставление полной информации о товаре и прочие усилия по стимулированию сбыта. Однако все эти мероприятия должны проводиться торговцем, а не производителем. Торговец же не заинтересован в наращивании усилий по сбыту, так как эти усилия представляют для него дополнительные издержки, а дополнительная прибыль от роста спроса все равно переходит производителю. Поэтому торговец будет вкладывать меньше усилий в стимулирование сбыта, чем необходимо для максимизации прибыли производителя. Отсюда возникает проблема морального ущерба производителя, решить которую позволяет объединение двух стадий — производства и продажи товара — в рамках одной фирмы.

Самостоятельный торговец предоставляет слишком мало дополнительных услуг потенциальным потребителям, чем это желательно с точки зрения производителя товара.

Рассмотрим следующий пример.

Пусть конечный спрос на продукцию фирмы зависит от двух параметров — цены товара Р и объема предоставляемых преди послепродажных услуг S:

Ой.

При этом: — > 0, т. е. чем больше услуг предоставляет торговец, тем SS

выше спрос на товар.

Однако предоставление услуг влечет за собой дополнительные издержки в размере: F (S) > 0 на единицу товара, которые растут при увеличении объ;

0F (S) _.

ема услуг:->0.

3S

Если бы производство и продажа товара осуществлялись одной фирмой (например, в рамках вертикальной интеграции), то оптимальный выбор объема услуг диктовался бы соображениями максимизации функции прибыли единой компании:

где с — средние издержки производства единицы товара.

Из условия первого порядка: —- = 0 получаем выражение.

8S

Откуда можно найти оптимальное значение F'(S).

Если же торговое предприятие и промышленная компания представляют собой две самостоятельные неинтегрированные фирмы, то каждая фирма будет стремиться к достижению максимума своей индивидуальной прибыли.

Производитель желает максимизировать свою прибыль:  где Р" ' — оптовая цена единицы товара.

где Р" ' — оптовая цена единицы товара.

Торговец хочет достичь максимума своей прибыли:

Так как затраты на дополнительный сервис (S) несет только торговец, а выгоду получает также и производитель, влияние роста объема S окажется различным для двух фирм.

При увеличении объема услуг прибыль производителя всегда растет:

Однако для торговца рост S сопровождается двумя эффектами: 1) эффектом увеличения объема продаж и выручки; 2) эффектом роста затрат:

Поэтому для торговца целесообразным будет не самый большой из возможных объемов предоставляемых услуг, как для производителя. Стимулы торговца к увеличению объема предоставляемых услуг меньше, и, следовательно, производитель будет всегда недоволен тем, какой именно уровень услуг предлагает торговец.

ШПАРГАЛКА.

Причины вертикальной интеграции

- 1. Снижение трансакционных издержек и риска оппортунистического поведения.

- 2. Решение проблемы специфических активов и инвестиционной ловушки.

- 3. Обеспечение бесперебойной поставки ключевых ресурсов.

- 4. Устранение внешних эффектов производства и сбыта (проблемы морального ущерба для производителя).

- 5. Оптимизация налогообложения.

- 6. Решение проблемы двойной монопольной надбавки.

- 7. Увеличение прибыли путем ценовой дискриминации.

- 8. Минимизация производственных затрат.

- 9. Снижение экономического риска деловых операций.

- 10. Монополизация другой отрасли {market foreclosure).

- 11. Предотвращение монополизации отрасли со стороны другой фирмы.

- 12. Устранение рыночной власти другой фирмы.

Издержки вертикальной интеграции Вертикальная интеграция приносит фирме не только выгоды в виде высоких прибылей, но и сопровождается немалыми затратами. Рассмотрим основные издержки вертикальной интеграции. Издержки контроля и управления. Вертикально-интегрированная фирма, как правило, — это крупная фирма, объединяющая подразделения по выпуску и продаже товара во многих сферах деятельности и во многих регионах. Такая структура нуждается в сильном внут-реннем контроле, поскольку филиалы, предоставленные сами себе, могут снизить усилия по достижению результата, что скажется негативным образом на эффективности фирмы в целом. Постоянный мониторинг того, что делают подразделения, требует выделения специальных людей и создания специальных структур внутреннего аудита, которые увеличивают совокупные затраты компании.

Издержки на устранение технологической и (или) организационной неэффективности. В других случаях объединенная фирма может производить выпуск, превышающий минимальной эффективный размер производства, так как соединение разнородных производств не означает автоматически суммирование размеров минимально эффективного производства. Тот размер производства, который соответствовал минимуму издержек самостоятельной фирмы, может оказаться больше или меньше требуемого в рамках вертикально-интегрированной структуры. Реорганизация производства вновь созданной вертикально-интегрированной фирмы с целью оптимизации выпуска на всех стадиях вертикальной цепочки с позиции компании в целом требует дополнительных затрат, которые опять-таки увеличивают совокупные издержки фирмы.

Юридические затраты. Любая сделка, происходящая в корпоративном мире, требует юридического оформления и уплаты соответствующих пошлин и налогов как государству, так и частным агентам (например, юридическим и аудиторским фирмам), участвующим в ней. Слияния и поглощения, приводящие к вертикальной интеграции, не являются исключениями.

Приспособление корпоративных культур. Когда объединяются прежде самостоятельные компании, происходит взаимное проникновение различных корпоративных культур. Люди, работающие в разных фирмах, теперь переходят из подразделения в подразделение. Меняются начальники и подчиненные. Каждая фирма ранее характеризовалась своим сводом писаных и неписаных правил поведения на работе и вне ее. И те нормы, которые были адекватными в одной компании, могут оказаться неприемлемыми или, по крайней мере, чужеродными в другой. Сращивание и гармонизация поведенческих особенностей двух фирм — сложное дело, требующее внимания, усилий, времени и финансовых средств (например, на дополнительные тренинги персонала).

Проблемы рыночной концентрации. Так как вертикально-интегрированная фирма представляет собой крупного участника всех рынков, где пролегает вертикальная продуктовая цепочка, антимонопольные органы любой страны не будут оставаться в стороне. Любая сделка по объединению ресурсов фирм подвергается рассмотрению в соответствующем антимонопольном управлении. Даже если исход благоприятен — слияние разрешается, процедура согласования сделки в антимонопольном органе влечет за собой определенные трансакционные издержки. Но результат процедуры не всегда может оказаться положительным. Затратив средства и усилия на создание вертикально-интегрированной структуры, фирма может обнаружить, что антимонопольные органы не одобряют ее действий. Тогда компания несет значительные невозвратные потери.

по ШПАРГАЛКА.

Издержки вертикальной интеграции

- 1. Издержки на слияние и (или) поглощение.

- 2. Издержки на устранение производственной и (или) организационной неэффективности.

- 3. Проблема управляемости крупной организацией.

- 4. Издержки внутреннего мониторинга и контроля.

- 5. Проблема с антимонопольным регулированием (проблемы рыночной концентрации).

- 6. Проблема приспособляемости организационных культур.