Показатель VaR как инструмент оценки и управления риском

Лимиты риска направления деятельности можно установить в рамках VaR. Данные лимиты можно использовать для гарантии того, что отдельные лица не принимают на себя больше риска, чем следует. Лимиты риска, выраженные в единицах VaR, могут быть с легкостью объединены компаниями в соответствии с направлениями деятельности от уровня торгового подразделения до самой верхушки корпорации. Возможности… Читать ещё >

Показатель VaR как инструмент оценки и управления риском (реферат, курсовая, диплом, контрольная)

В основной части текста мы осветили проблемы, связанные с упрощениями, которые необходимо сделать при расчете VaR. В этом блоке напомним основные сильные стороны VaR и особенности его применения.

- ? VaR — это простая, последовательная и интегрированная мера риска для всех факторов риска, инструментов и классов активов, например она позволяет менеджерам измерять риск позиции с фиксированным доходом таким образом, что эта мера может быть сопоставима и соответствовать оценке риска позиции по производным финансовым инструментам. VaR также учитывает корреляцию между различными факторами риска, в некоторой степени в духе портфельной теории.

- ? VaR может служить совокупным показателем риска и эффективности с учетом риска. Эта единственная величина может быть довольно просто преобразована в требования к капиталу. VaR можно также использовать для поощрения сотрудников на основании доходности с учетом риска, полученной в процессе их деятельности. Иными словами, показатель можно использовать для измерения эффективности с учетом риска (см. гл. 15).

- ? Лимиты риска направления деятельности можно установить в рамках VaR. Данные лимиты можно использовать для гарантии того, что отдельные лица не принимают на себя больше риска, чем следует. Лимиты риска, выраженные в единицах VaR, могут быть с легкостью объединены компаниями в соответствии с направлениями деятельности от уровня торгового подразделения до самой верхушки корпорации. Возможности детализации системы VaR позволяют риск-менеджерам определить, какое подразделение принимает наибольший риск, а также определить тип риска, которому организация подвержена в наибольшей степени, например акции, процентные ставки, валюты или вега.

- 1Б9

- ? VaR обеспечивает высшее руководство, совет директоров и регулирующие органы мерой риска, которую они могут понять. Менеджеры и акционеры, а также регулирующие органы могут решить, чувствуют ли они себя комфортно с тем уровнем риска, который приняли в рамках показателя VaR. VaR также обеспечивает структуру для оценки прогнозируемых инвестиций и проектов на базе ожидаемой доходности на капитал с учетом риска.

- ? Система VaR позволяет компании оценивать пользу от диверсификации портфеля в соответствии с видом деятельности и деятельности компании в целом. VaR позволяет менеджерам оценить ежедневную волатильность прибыли, которая ожидается в конкретной торговой деятельности, но эта методика также позволяет сравнить волатильность различных сфер деятельности, например вложений в акции и инструменты с фиксированной доходностью, так, чтобы лучше понять, каким образом распределен вклад каждого направления деятельности в волатильность дохода всей фирмы.

- ? Показатель VaR стал стандартным инструментом управленческой и официальной отчетности. Отчетность по VaR делается ежедневно для менеджеров подразделений компании, а затем объединяется для высшего руководства. О показателе VaR также информируются регулирующие органы, и он стал базой для расчета регуляторного капитала в некоторых областях измерения риска. Рейтинговые агентства учитывают расчеты VaR при присвоении банкам рейтингов. Все в большей степени VaR и результаты тестирования VaR на основе исторических данных публикуются в годовых отчетах банков в качестве ключевого показателя риска.

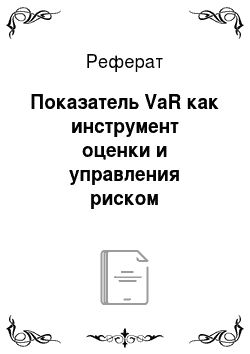

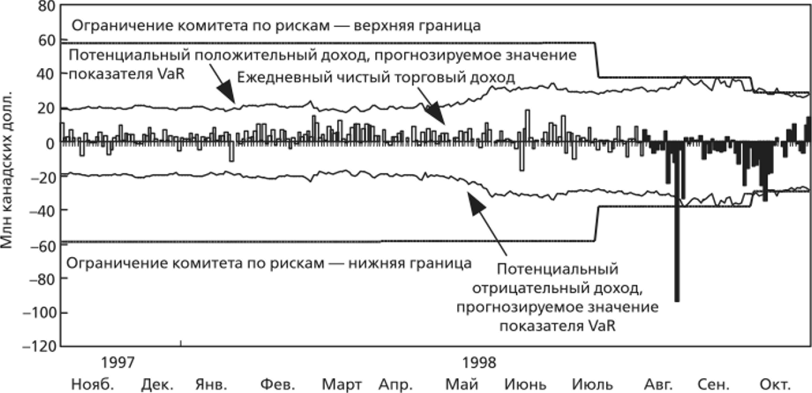

Рисунки 7-ЗА и 7-ЗБ помогут представить, что означают меры VaR на практике и каким образом они используются для управления рисками в торговом подразделении. (Для данного примера мы воспользуемся непараметрическим или историческим VaR — одним из подходов для расчета, который мы поясним более подробно позже.) На этом наглядном примере средний ежедневный доход для нашего торгового портфеля банка на протяжении 1998 г. составлял 0,451 млн канадских долларов. Но нас в данном случае интересует распределение прибыли и потерь банка, представленного на рис. 7-ЗБ, которые свидетельствуют о том, насколько часто банк песет конкретные потери. Первый процентиль исторического распределения, представленный на рис. 7-ЗБ, — это такая точка на данном распределении, что только 1% однодневного дохода располагается на левой стороне распределения по отношению к ней и составляет 25,919 млн канадских долларов. Это дает VaR', или абсолютный показатель VaR', с 99% доверительным уровнем. Из рассмотренного ранее мы знаем, что для разработки однодневного исторического показателя VaR портфеля нам необходимо учитывать ожидаемую прибыль или потери. Таким образом, величина VaR при доверительном уровне 99 % на основании данного годового набора данных составляет 0,451 — (-25,919) = 26,37 млн канадских долларов.

Теперь вернемся снова к рис. 7-ЗА, чтобы обсудить следующее: каким образом лимиты на основе показателя VaR используются как практический инРИСУНОК 7-ЗА

Чистый ежедневный торговый доход в течение 1998 г. относительно однодневной VaR с доверительным уровнем 99%.

РИСУНОК 7-ЗБ.

Чистый ежедневный торговый доход за 1998 г., млн канадских долл.

Гистограмма за период с 3 ноября 1997 г. по 30 октября 1998 г.

струмент для управления рыночным риском. Обращаясь в прошлое, покажем, что 1998 г. очень интересен для анализа решений относительно управления рисками. Участники рынка были застигнуты врасплох крахом рынка в августе 1998 г. после дефолта российского правительства, но долговым обязательствам.

Ликвидность внезапно исчезает на многих финансовых рынках, приводя к падению цен на активы и существенным потерям многих финансовых учреждений (и практически банкротство американского хедж-фонда LTCM).

На рис. 7-ЗА показана совокупная величина VaR, которая медленно повышалась в течение первой половины года, а затем существенно повысилась в течение мая и июня в связи с резким повышением уровня волатильности на рынке. В течение этого периода ограничение комитета по рискам для банка оставалось на уровне 58 млн долл. США, что выше ежедневного значения VaR (см. рис. 7-ЗА). По мере повышения уровня риска в течение лета комитет по рискам снижал ограничение вплоть до 38 млн долл. США к моменту наступившего в августе кризиса на рынке. На пике краха рынка в августе были установлены новые лимиты на основе показателя VaR, что создало давление на торговую деятельность банков в отношении снижения уровня риска. На рисунке мы видим, что банк несет существенные торговые убытки в течение августа, и после этого лимиты на основе показателя VaR был значительно уменьшен для дальнейшего снижения подверженности риску торговых операций.

В целом лимиты на основе показателя VaR для конкретных направлений деятельности, например торговых подразделений, должны быть установлены на уровне, соответствующем общему лимиту на основе показателя VaR в компании. В противном случае подверженность риску всех подразделений компании может остаться в рамках их собственных ограничений, в то время как общий риск нарушает общие лимиты на основе показателя VaR, установленные руководством.