Основы построения страховых тарифов по страхованию жизни

Расчет тарифных ставок по видам страхования жизни имеет определенные особенности, связанные с объектом страхования, так как жизнь человека постоянно подвергается различным опасностям, последствиями которых может быть и смерть застрахованного лица. Поэтому при формировании страховых тарифов по страхованию жизни расчеты производятся с использованием данных демографической статистики, теории… Читать ещё >

Основы построения страховых тарифов по страхованию жизни (реферат, курсовая, диплом, контрольная)

Расчет тарифных ставок по видам страхования жизни имеет определенные особенности, связанные с объектом страхования, так как жизнь человека постоянно подвергается различным опасностям, последствиями которых может быть и смерть застрахованного лица. Поэтому при формировании страховых тарифов по страхованию жизни расчеты производятся с использованием данных демографической статистики, теории вероятностей и методов долгосрочных финансовых исчислений.

В основе расчета нетто-ставок по страхованию жизни лежит вероятность наступления страхового случая.

При страховании жизни на дожитие страховым случаем является дожитие застрахованного лица до определенного момента, указанного в договоре.

При страховании на случай смерти страховым случаем является смерть в течение срока действия договора страхования.

Вероятность дожить либо умереть зависит в первую очередь от возраста страхуемого лица в момент страхования и срока действия договора страхования жизни.

На основании данных демографической статистики и теории вероятностей выявлена подчиняющаяся закону больших чисел зависимость смертности от возраста людей. По специально разработанной методике статистиками-демографами составляются таблицы смертности, содержащие данные для каждого возраста (в полных годах) о числе доживающих и умирающих в расчете на 100 000 человек.

Таблицы смертности периодически пересчитываются в связи с изменением демографической ситуации в стране.

Выписка из таблицы смертности по мужскому и женскому населению РФ за 2005 г. представлена в приложении 1.

Вычисление вероятностей дожития и смерти

Вероятность дожития (прх) лица в возрасте х лет до возраста (х+п) лет определяется по формуле.

где /х + п — число доживающих до возраста (х + п) лет; 1Х — число доживающих до возраста х лет.

Вероятность смерти («?х) лица при переходе от возрастах лет к возрасту (х + п) лет можно рассчитать двумя способами:

где о*х + п — число лиц, умирающих при переходе от возраста х лет к возрасту (х + п) лет; йх = 1Х —1х+п

Пример 6. Рассчитать, используя данные таблицы смертности (приложение 1), для мужчины в возрасте 45 лет:

- 1) вероятность прожить еще один год;

- 2) вероятность умереть в течение предстоящего года жизни;

- 3) вероятность прожить еще два года;

- 4) вероятность умереть в течение предстоящих двух лет;

- 5) вероятность умереть на третьем году жизни в возрасте 48 лет.

Решение.

1) Вероятность прожить еще один год.

2) Вероятность умереть в течение предстоящего года жизни.

3) Вероятность прожить еще два года.

4) Вероятность умереть в течение предстоящих двух лет.

5) Вероятность умереть на третьем году жизни.

Расчет страховых тарифов при смешанном страховании жизни по данным таблиц смертности

Достоверность и математическая точность данных таблиц смертности позволяет использовать их для расчета нетто-ставок по видам страхования жизни.

Договоры страхования жизни заключаются, как правило, на длительный срок. Период времени между уплатой взносов и моментом осуществления выплат достигает несколько лет. В течение этого срока за счет инфляции и прибыли, получаемой от инвестирования временно свободных средств страховщика, стоимость страховых взносов изменяется. Чтобы учесть данные изменения при построении тарифных ставок применяют методы долгосрочных финансовых исчислений, в частности дисконтирование.

Дисконтирование (в страховании) — процесс определения современной ставки будущего страхового взноса путем умножения фактического размера страхового тарифа на дисконтный множитель.

Тарифные ставки бывают единовременные и годовые.

Единовременная ставка предполагает уплату взноса в начале срока страхования. При такой форме уплаты взноса страхователь сразу при заключении договора погашает все свои обязательства перед страховщиком.

Годовая ставка предполагает постепенное погашение финансовых обязательств страхователя перед страховщиком. Взносы уплачиваются раз в год. Для уплаты годового взноса может предоставляться еще и помесячная рассрочка.

Единовременная ставка по страхованию на дожитие для лица в возрасте х лет при сроке страхования п лет в расчете на 100 руб. страховой суммы.

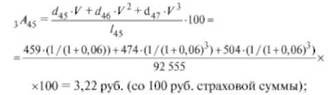

где /д.+я— число лиц, доживающих до возраста (х + п) (берется из таблицы смертности); 1х+п — число лиц, подлежащих страхованию (достигших возрастах лет из 100 000 родившихся); У— дисконтный множитель, который определяется по формуле.

где / — норма доходности инвестиций, п — срок страхования.

Единовременная нетто-ставка на случай смерти на определенный срок

где ёх, йх + |, с!х + п _ | — число лиц, умирающих при переходе от х лет к возрасту (.х+1) по годам за срок страхования.

Совокупная нетто-ставка при смешанном страховании на дожитие и на случай смерти.

Брутто-ставка определяется по формуле (4.15).

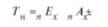

Пример 7. Рассчитать, используя данные таблицы смертности (приложение I) единовременную брутто-премию для женщины в возрасте 45 лет, застрахованной по смешанному страхованию жизни сроком натри года. Норма доходности 6%. Страховая сумма 500 тыс. руб. Доля нагрузки в брутто-ставке 12%.

Решение.

- 1. Единовременные нетто-ставки для женщины в возрасте 45 лет сроком на три года:

- а) на дожитие (см. формулу (5.4))

б) на случай смерти (см. формулу (5.6)).

в) при смешанном страховании жизни (см. формулу (5.7)).

2. Единовременная брутто-ставка при смешанном страховании жизни (см. формулу (4.15)).

3. Единовременная брутто-премия (страховой взнос).

Размер нетто-ставок по страхованию жизни зависит от ряда факторов:

- — пола и возраста застрахованного лица на момент вступления договора страхования в силу;

- — вида, размера и срока выплаты страхового обеспечения;

- — срока и метода уплаты страховых взносов;

- — срока действия договора страхования;

- — планируемой нормы доходности от инвестирования средств страховых резервов по страхованию жизни.

Расчет страховых тарифов по страхованию жизни через коммутационные числа

На практике приходится исчислять тарифные ставки для различных возрастов страхуемых лиц и сроков страхования (а также уплаты взносов и страховых выплат), что очень трудоемко. Для упрощения расчетов применяются специальные технические показатели — коммутационные числа:

где в' — предельный возраст в таблице смертности.

Коммутационные числа зависят от следующих параметров:

- — данных, приведенных в таблице смертности;

- — планируемой нормы доходности.

С помощью простого математического приема — умножения числителя и знаменателя дроби на множитель V" — формулы расчета нетто-ставок могут быть выражены через коммутационные числа.

Для расчетов нетто-ставок по страхованию жизни разработаны таблицы коммутационных чисел (приложение 1).

В результате преобразований формулы расчета нетто-ставок через коммутационные числа примут следующий вид.

Единовременная нетто-ставка для лица в возрасте х лет:

— на дожитие при сроке страхования п лет.

- — на случай смерти:

- а) при страховании на определенный срок

б) для пожизненного страхования.

Годовая нетто-ставка (страховой взнос уплачивается в начале страхового года) для лица в возрасте х лет: — на дожитие при сроке страхования п лет.

- — на случай смерти:

- а) при страховании на определенный срок

б) при пожизненном страховании.

Пример 8. Рассчитать через коммутационные числа (приложение 1) для женщины в возрасте 45 лет единовременные и годовые нетто-ставки:

- 1) при страховании на дожитие сроком на три года;

- 2) при страховании на случай смерти сроком на три года;

- 3) при пожизненном страховании. Норма доходности 6%.

Решение.

1. Единовременные нетто-ставки для женщины в возрасте 45 лет при сроке страхования три года: а) на дожитие (см. формулу (5.8)).

б) на случай смерти (см. формулу (5.9)).

в) при пожизненном страховании (см. формулу (5.10)).

- 2. Годовые нетто-ставки для женщины в возрасте 45 лет при сроке страхования три года

- а) на дожитие (см. формулу (5.11))

б) на случай смерти (см. формулу (5.12)).

в) при пожизненном страховании (см. формулу (5.13)).