Оценка риска кредитных портфелей

Предполагается, что доходности активов компании получены из набора стандартных или систематических факторов риска и специфических факторов. Для получения корреляций доходностей активов между любым числом компаний нам необходимо оценить систематические факторы и ковариационную матрицу для стандартных факторов. Каким образом мы определяем структуру факторов? CreditMetrics и KMV предлагают… Читать ещё >

Оценка риска кредитных портфелей (реферат, курсовая, диплом, контрольная)

Как мы говорили ранее, основным показателем риска для индивидуальных заемщиков, объединенных в портфель, является оценка соответствующих корреляций кредитного риска. Насколько вероятно то, что компании потерпят дефолт одновременно? Как CreditMetrics, так и KMV определяют корреляции доходностей активов с помощью экономической модели, которая связывает корреляцию с фундаментальными факторами. При использовании такой структуры для оценки корреляций доходностей достигается большая точность прогнозирования величины корреляции, и, как мы упоминали ранее, такие многофакторные модели в значительной степени снижают число корреляций, которые необходимо рассчитать.

Предполагается, что доходности активов компании получены из набора стандартных или систематических факторов риска и специфических факторов. Для получения корреляций доходностей активов между любым числом компаний нам необходимо оценить систематические факторы и ковариационную матрицу для стандартных факторов. Каким образом мы определяем структуру факторов?

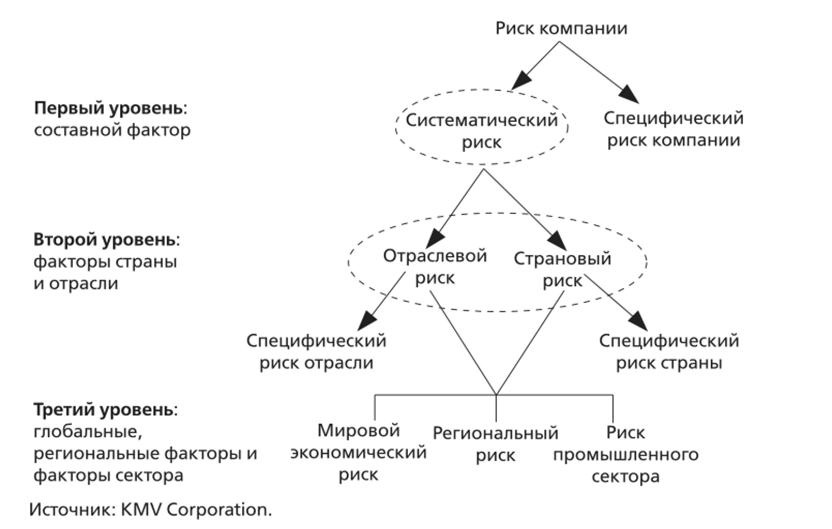

CreditMetrics и KMV предлагают относительно схожие модели, поэтому в данной книге мы рассмотрим только модель KMV (которая является более понятной и продуманной). Подход KMV создает структурную факторную модель с тремя уровнями, как показано на рис. 11−8.

Факторная модель для корреляции доходностей активов РИСУНОК 11−8.

- ? Первый уровень: составной специфический для компании фактор риска, который создается индивидуально для каждой компании на основании оценки риска компании в конкретной стране и отрасли.

- ? Второй уровень: факторы риска страны и отрасли.

- ? Третий уровень: глобальные и региональные факторы риска и факторы риска промышленного сектора.

Процесс определения доходности для страны и отрасли можно проиллюстрировать следующим образом:

Доходность страны = Мировое экономическое влияние + Влияние регионального фактора + Влияние фактора сектора + Специфический риск страны.

Доходность отрасли = Мировое экономическое влияние + Влияние регионального фактора + Влияние фактора сектора + Специфический риск отрасли.