Основные показатели современной СНС

При измерении ВВП принимается во внимание то, что в национальной экономике денежные доходы, полученные от производства продукции данного года, должны полностью соответствовать денежным расходам на покупку всей этой продукции: доходы = расходы. Это уравнение представляет собой тождество, так как купля и продажа являются двумя сторонами одной и той же сделки. То, что затрачено на производство… Читать ещё >

Основные показатели современной СНС (реферат, курсовая, диплом, контрольная)

1. Валовой внутренний продукт (ВВП) — основной макроэкономический показатель измерения общей рыночной стоимости созданных внутри страны ее резидентами в течение определенного времени, например года, всех конечных товаров и услуг на основе собственных и зарубежных ресурсов (в ВВП России включаются также и те товары, которые на ее территории производят иностранные фирмы, ставшие ее резидентами).

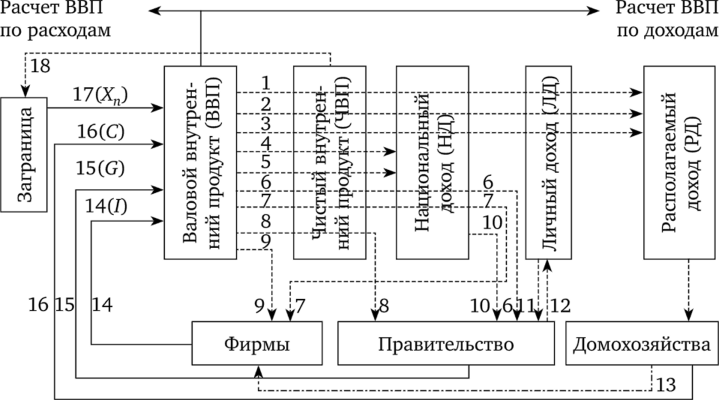

Рис. 21.2. Потоки расходов и доходов в национальной экономике:

- 1 — заработная плата наемных работников; 2 — рента; 3 — проценты;

- 4 — дивиденды; 5 — доходы от собственности; 6 — налоги на прибыль корпораций; 7 — нераспределенная прибыль корпораций; 8 — косвенные налоги на бизнес; 9 — амортизационные отчисления; 10 — взносы на социальное страхование; 11— индивидуальные налоги; 12 — трансфертные платежи;

- 13 — личные сбережения; 14 — инвестиционные расходы фирм;

- 15 — государственные закупки товаров и услуг; 16 — личные потребительские расходы; 17 — чистый экспорт; 18 — чистые факторные доходы данной страны; …"• — движение доходов;->- — движение расходов

Но в ВВП не включаются следующие виды деятельности, не имеющие отношения к созданию текущего конечного продукта: 1) чисто финансовые сделки, в числе которых: а) государственные и частные трансфертные платежи, так как их получатели не вносят никакого вклада в текущее производство; б) сделки с ценными бумагами, означающие передачу прав собственности на уже существующие активы, хотя услуги фондовых брокеров включаются в ВВП; 2) перепродажа подержанных товаров, так как их стоимость уже была включена в ВВП в год их производства.

В 2017 г., по разным данным, мировой валовой продукт (МВП) составлял от 75 до 100 трлн долл. В первую десятку стран по величине ВВП в триллионах долларов входили: США (19,3), Китай (12,3), Япония (4,5), Германия (3,6), Великобритания (2,9), Франция (2,5), Индия (2,5), Италия (1,9), Бразилия (1,6), Канада (1,5). Россия (1,3) смещена на 13-е место. Но по объему ВВП на душу населения все страны первой десятки, кроме США (7-е место), находятся ниже 17-го места. Россия на 73-м месте[1].

С 1990 г. доля продукции в ВВП России снизилась примерно с 60 до 40% за счет роста доли услуг. Причем, если в развитых странах высокий уровень услуг в ВВП — свидетельство высокого технического уровня материального производства, то рост доли услуг в ВВП России — результат резкого снижения материального производства.

2. Чистый внутренний продукт (ЧВП) — рыночная стоимость общего годового объема производства, который экономика в целом, включая домохозяйства, фирмы, правительство и иностранцев, может потреблять, не подрывая при этом производственных возможностей предстоящих лет.

Количественно ЧВП равен ВВП за вычетом инвестиций, т. е. части производства, использованного в данном году на восстановление потребленных в производстве основных фондов.

- 3. Национальный доход (НД) — это добавленная стоимость обычно за год. По неоклассикам, это общий заработанный доход поставщиков ресурсов за их текущий вклад в производство ВВП внутри своей страны и за границей. Если из ЧВП (см. рис. 21.2) вычесть косвенные налоги на бизнес, учесть чистые факторные доходы страны, то мы получим количественный показатель национального дохода страны. Национальный доход можно вычислить также доходным методом, путем суммирования всех доходов — заработной платы, ренты, процентов, прибылей фирм и доходов от собственности.

- 4. Личный доход (ЛД) — все заработанные и незаработанные доходы граждан, которые идут на потребление, сбережения и уплату налогов. Количественно ЛД равен «заработанному» доходу (НД), увеличенному на размер трансфертных платежей за минусом взносов на социальное страхование, налогов на прибыль корпораций и их нераспределенной прибыли.

- 5. Располагаемый (конечный) доход (РД) — это личный доход после уплаты личного подоходного налога, налогов на личное имущество, на наследство и других индивидуальных налогов плюс трансферты. Он используется на личное потребление © и сбережения (S): РД = С + S.

Определяющим показателем социально-экономического развития государства является ВВП. Он позволяет сравнивать уровни развития разных стран и в разные периоды как в целом, так и на душу населения.

При измерении ВВП принимается во внимание то, что в национальной экономике денежные доходы, полученные от производства продукции данного года, должны полностью соответствовать денежным расходам на покупку всей этой продукции: доходы = расходы. Это уравнение представляет собой тождество, так как купля и продажа являются двумя сторонами одной и той же сделки. То, что затрачено на производство продукции, является доходом для тех, кто вложил свои ресурсы в ее производство. Поэтому ВВП можно рассчитывать как по доходам, так и по расходам.

Отсюда основными методами измерения ВВП являются следующие.

- 1. Учет ВВП по доходам — распределительный метод. При его использовании в составе ВВП суммируются следующие составляющие:

- 1) оплата труда наемных работников и жалованье со всеми доплатами и отчислениями работодателя на социальное страхование, частные пенсионные фонды, фонды медицинского обеспечения и другие выплаты, которые подлежат уплате наемными работниками, даже если они фактически удерживаются работодателями в административных интересах или по иным причинам (все эти дополнительные выплаты являются частью издержек работодателя, которые связаны с куплей рабочей силы, поэтому их признают составной частью общих затрат на куплю рабочей силы);

- 2) рентные и лизинговые платежи как доходы фирм и домохозяйств, поставляющих материальные ресурсы;

- 3) проценты как денежные доходы, выплачиваемые бизнесом поставщикам денежного капитала, а также домохозяйствам по их срочным вкладам, депозитным сертификатам, корпоративным облигациям и т. п.;

- 4) чистые доходы некорпоративных предпринимательских структур (индивидуальных частных фирм и партнерств) от собственности;

- 5) прибыли корпораций, которые используются в следующих формах: а) выплаты правительству налогов на прибыль корпораций;

- б) выплаты дивидендов акционерам; в) нераспределенной прибыли корпораций — прибыли, остающейся в корпорации после выплаты налогов и дивидендов;

- 6) чистые факторные доходы страны — разница между факторными доходами нерезидентов, заработанными в данной стране и факторными доходами резидентов данной страны, заработанными за рубежом;

- 7) косвенные налоги на бизнес — налоги с продаж, на имущество фирм, акцизы, лицензионные и таможенные пошлины, которые признаются издержками производства, поэтому включаются в цену товаров фирм;

- 8) амортизационные отчисления (потребленная часть основного капитала в процессе создания ВВП учетного периода), которые включаются в издержки производства, никому не увеличивают доход, но учитываются в ВВП при выравнивании доходов и расходов в экономике в целом.

Сумма первых пяти видов доходов составляет национальный доход, а в совокупности все эти показатели составляют ВВП страны. В ВВП включаются также общая сумма налогов и амортизация, которые не являются доходами и выступают статистическими корректировками.

Учет ВВП по доходам можно выразить следующей формулой:

где ЗП — заработная плата наемных работников с доплатами и отчислениями; РП — рентные и лизинговые доходы фирм и домохозяйств; ПД — процентные доходы фирм и домохозяйств; ЧДС — чистые доходы от собственности; ПК — прибыли корпораций; ЧФД — чистые факторные доходы страны; КНБ — косвенные налоги на бизнес; А — амортизационные отчисления.

Таблица 21.7

Пример бухгалтерского счета для экономики страны, млрд долл.

Приход: затратный метод | Расход: доходный метод | ||

Личные потребительские расходы ©. | Заработная плата наемных работников. | ||

Валовые частные внутренние инвестиции (1). | Рента. | ||

Государственные закупки (G). | Проценты. | ||

Чистый экспорт (Хп). | -97 | Доход от собственности. | |

Налог на прибыль корпораций. | |||

Дивиденды. | |||

Нераспределенная прибыль корпораций. | |||

Национальный доход | |||

Косвенные налоги на бизнес. | |||

Потребление основного капитала. | |||

Чистый доход, созданный в стране иностранными факторами производства. | |||

ВВП. | ВВП. |

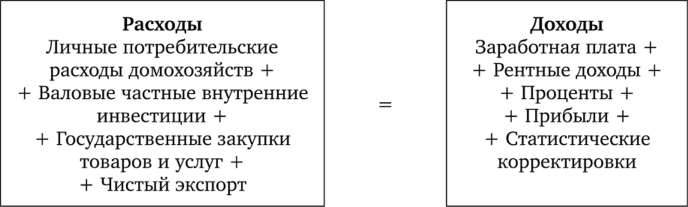

Расчет ВВП по расходам (затратный метод, метод конечного использования, потребления) предполагает учет в нем следующих статей:

- 1) личные потребительские расходы домохозяйств © на товары повседневного спроса и длительного пользования (кроме покупки жилья);

- 2) валовые частные внутренние инвестиции (/) в основные фонды (покупка машин, оборудования, все новое строительство, включая жилье и т. п.), а также изменение (прирост — «+» или сокращение — «-») запасов материальных оборотных средств (сырье, материалы, готовая продукция и т. п.). Но в инвестиции не включаются инвестиционные сделки (сделки с ценными бумагами) и перепродажа уже существующих активов;

- 3) государственные закупки товаров и услуг (G) для государственных предприятий, организаций, затраты государства на строительство школ, больниц, заработную плату госслужащим (но без трансфертов) и т. п.;

- 4) чистый экспорт (XJ — экспорт учетного периода данной страны минус импорт, что может учитываться в каждой из предыдущих статей.

В результате учета всех статей по расходам получаем уравнение: ВВП = С + I + G + Хп, которое представляет собой абсолютное тождество и должно в точности соответствовать всем денежным доходам, полученным от производства всей продукции данного года (рис. 21.3 и табл. 21.7).

Рис. 21.3. Определение ВВП по расходам и доходам

Сведенные в единстве потоки расходов и доходов в национальной экономике можно проследить на рис. 21.2, где движение доходов показано пунктирными, а расходов — сплошными стрелками. Рисунок 21.2 представляет собой усложненную ранее рассмотренную в ч. 1 учебника (см. рис. 8.2) модель кругооборота ресурсов, продуктов и доходов.

3. Учет ВВП по добавленной стоимости (производственный метод, в России он является основным), когда суммируется добавленная стоимость на каждой стадии производства конечного продукта всех отраслей или секторов в основных ценах. Добавленная стоимость включает стоимость всех произведенных в стране продуктов за вычетом промежуточного продукта — полностью потребленного в процессе данного производства.

Методы измерения ВВП по добавленной стоимости и по доходам являются сходными, поэтому их иногда сводят в один метод.

В последние годы в структуре ВВП России по видам доходов официальная заработная плата наемных работников составляет 35—40%, скрытые смешанные доходы и заработная плата — 15—20, чистые налоги и импорт — 18—20, валовая прибыль и валовые смешанные доходы — 28—30%. А по видам расходов доля потребительских расходов составляет 48—52%, инвестиционные расходы — 20—22, госрасходы — 18—20, чистый экспорт — 5—7%.

- [1] Самые богатые страны мира 20. URL: http://investorschool.ru/samye-bogatye-strany-mira-2017.