Порядок определения прямых расходов по торговым операциям

Расчет прямых расходов, относящихся к остатку товаров Прямые расходы в виде покупной стоимости товаров учитываются при их реализации в соответствии с порядком, наложенным в подп. 3 п. 1 ст. 268 НК РФ. При реализации покупных товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения товаров, определяемую одним из методов оценки покупных товаров. Стоимость… Читать ещё >

Порядок определения прямых расходов по торговым операциям (реферат, курсовая, диплом, контрольная)

Порядок определения расходов по торговым операциям конкретизирован в ст. 320 НК РФ. Издержки обращения для целей налогообложения в торговых организациях в течение месяца формируются по общим правилам, установленным гл. 25 «Налог на прибыль организаций» НК РФ. К ним относятся заработная плата, амортизация, складские расходы, арендная плата, услуги комиссионера (агента), другие экономически обоснованные и документально подтвержденные услуги сторонних организаций, а также иные расходы, связанные с приобретением и реализацией товаров. При этом, когда торговая организация покупает товары, к издержкам обращения относятся расходы на доставку товаров до ее склада, если такая доставка по условиям договора не включается в цену приобретения этих товаров. Стоимость транспортировки товаров со склада в магазины, а также доставка покупателю (если по условиям договора покупатель не оплачивает эту доставку отдельно, сверх продажной цены товаров) также относится к издержкам обращения.

При реализации покупных товаров организация вправе уменьшить доходы от их реализации на стоимость приобретения данных товаров. Стоимость приобретения покупных товаров формируется как предусмотренные договором расходы организации, связанные с приобретением этих товаров. Отнесение издержек обращения к прямым или косвенным, торговые организации осуществляют по определенным правилам.

Так, к прямым расходам торговой организации относятся:

- o покупная стоимость реализованных товаров;

- o транспортные расходы, но не все, а только расходы по доставке товара до склада организации при его покупке, если эти расходы по условиям договора не включены в цену покупки.

Все остальные расходы торговых организаций, связанные с приобретением и реализацией покупных товаров, включая другие транспортные расходы, относятся к косвенным расходам.

В статье 320 НК РФ закреплено, что косвенные расходы торговой организации уменьшают выручку от реализации в момент их возникновения, а прямые расходы должны распределяться пропорционально остатку товаров на складе. При этом сумму прямых расходов, которая относится к остаткам товаров, надо рассчитывать по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца.

Если организация кроме торговли занимается другими видами деятельности, налоговый учет прямых и косвенных расходов по разным видам деятельности следует вести раздельно. Если не представляется возможным на основании данных первичных документов разделить суммы расходов по видам деятельности, их разделение следует произвести пропорционально доле выручки от каждого вида деятельности в общем объеме выручки. Этот порядок рекомендуйся описать в учетной политике организации для целей налогообложения.

Расчет прямых расходов, относящихся к остатку товаров Прямые расходы в виде покупной стоимости товаров учитываются при их реализации в соответствии с порядком, наложенным в подп. 3 п. 1 ст. 268 НК РФ. При реализации покупных товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения товаров, определяемую одним из методов оценки покупных товаров. Стоимость приобретения товаров, не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов, а именно:

- o по стоимости первых по времени приобретения (ФИФО);

- o по стоимости последних по времени приобретения (ЛИФО);

- o по средней стоимости;

- o по стоимости единицы товара.

Рассмотрим на примере методы формирования стоимости приобретенных товаров, не реализованных на конец месяца.

Пример Данные о товаре на 1 ноября т.г. приведены в табл. 8.1.

Таблица 8.1.

Показатель. | Дата. | Количество, ед. | Цена, руб. | Сумма, руб. |

Остаток. | 01.11. | 1 000. | ||

Поступило. | 10.11. | 3 850. | ||

Поступило. | 27.11. | 2 400. | ||

Поступило. | 30.11. | 2 275. | ||

Итого товаров. | 9 525. | |||

Реализовано за ноябрь. | Зависят от применяемою метода оценки товаров. | Зависят от применяемого метода оценки товаров. | ||

Остаток. | 01.12. |

1. По стоимости первых по времени приобретения ФИФО (товары, приобретенные первыми, реализуются также первыми, значит, остаток на конец текущего месяца относится к последним поступлениям).

Реализовано за текущий месяц:

- 20 ед. на сумму 1 000 руб. из запасов на 01.11;

- 70 ед. на сумму 3 850 руб. из поступлений на 10.11.

Итого реализовано за текущий месяц: 90 ед. товара, покупная стоимость которого составила 4 850 руб.

Остаток на 01.12 — 75 ед.:

из покупок 30.11 — 35 ед. на сумму 2 275 руб.;

из покупок 27.11 — 40 ед. на сумму 2 400 руб.

Итого остаток на 01.12 — 75 ед. на сумму 4 675 руб.

Сумма прямых расходов в виде первоначальной стоимости товара, уменьшающих доходы от реализации данного товара, составит 4 850 руб.

2. По стоимости последних по времени приобретения ЛИФО (стоимость товаров, реализованных в первую очередь, определяется по стоимости товаров, купленных последними, значит, стоимость остатка на конец текущего месяца рассчитывается на основе цен на товары, приобретенные первыми).

Реализовано за текущий месяц:

- 35 ед. на сумму 2 275 руб. из поступлений на 30.11;

- 40 ед. на сумму 2 400 руб. из поступлений на 27.11;

- 15 ед. на сумму 825 руб. из поступлений на 10.11.

Итого реализовано за текущий месяц:

90 ед. товара, покупная стоимость которого составила 5 500 руб.

Остаток на 01.12 — 75 ед.:

из запасов на 01.11 — 20 ед. на сумму 1 000 руб.;

из покупок 10.11 — 55 ед. на сумму 3 025 руб.

Итого остаток на 01.12 — 75 ед. на сумму 4 025 руб.

Сумма прямых расходов в виде первоначальной стоимости товара, уменьшающих доходы от реализации данного товара, составит 5 500 руб.

3. По средней стоимости.

Средняя цена составит 57,72 руб. (9 525: 165).

Реализовано за ноябрь товаров, покупная стоимость которых составила 5195 руб. (90 · 57,72).

Остаток на 01.12 — 4 329 руб. (75 · 57,72).

Сумма прямых расходов в виде первоначальной стоимости товара, уменьшающих доходы от реализации данного товара, составит 5 195 руб.

4. По стоимости единицы запасов.

Этот метод применяется при определении стоимости отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров, произведенных по особым заказам. Исчисляется путем специфической идентификации (specific identification method). Этот метод является аналогичным методу опенки товаров по себестоимости каждой единицы, определенному в ПБУ 5/01 и НК РФ.

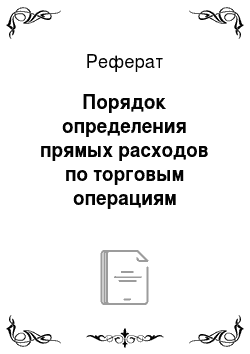

Сумма прямых транспортных расходов Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

- 1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

- 2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

- 3) рассчитывается средний процент как отношение суммы прямых расходов к стоимости товаров;

- 4) определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Этот порядок можно представить в виде следующей формулы:

Такой расчет оформляется бухгалтерской справкой или составляется специальный регистр налогового учета.