Модель Бомола как инструмент оптимизации уровня денежных средств

Представленные модели имеют целый ряд недостатков. В частности, недостатком модели Бомола, в числе прочих, специалисты называют предпосылку о постоянных трансакционных издержках, которые на самом деле зависят от объема сделки. Действительно, часто трансакционные издержки складываются из двух частей: фиксированной и переменной, зависящей от объема сделки, т. е. условно можно представить их так… Читать ещё >

Модель Бомола как инструмент оптимизации уровня денежных средств (реферат, курсовая, диплом, контрольная)

Логика модели предполагает, что сначала компания имеет денежные средства на максимальном целесообразном уров.

Рис. 8.8. Модель Бомола:

0тах — максимальный объем денежных средств; 0/2 — средний объем денежных средств; к — конвертации; 1-3 — временные интервалы не; затем она постепенно расходует их в течение некоторого промежутка времени; вся выручка инвестируется в краткосрочные ценные бумаги.

При истощении запаса денежных средств (т.е. запас оказывается равным нулю или некоторому пределу безопасности) компания продает часть ценных бумаг и доводит объем денежных средств до заданной величины.

Практическое применение модели Бомола

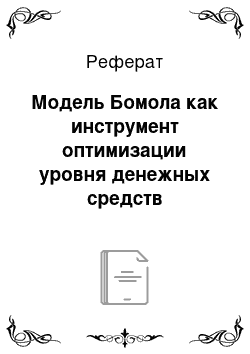

Расчет максимального целесообразного уровня денежных средств:

где (2 — максимальный уровень денежных средств (величина на полнения); V — прогнозируемая потребность в денежных средствах; с — расходы по конвертации денежных средств в ценные бумаги; г — приемлемый для предприятия процентный доход по краткосрочным финансовым вложениям.

Количество конвертации ценных бумаг в денежные средства:

где к — количество конвертации.

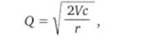

Расходы по реализации политики управления денежными средствами:

где ск — прямые расходы, связанные с конвертацией; г (С2/2) — упущенная выгода; (2/2 — средний запас денежных средств.

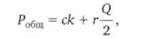

Пример 8.3.

Исходные данные Общие денежные расходы предприятия — 200 тыс. долл.

Ставка по государственным ценным бумагам — 10%.

Затраты по конвертации — 20 долл. на одну конвертацию.

Определите величину максимального объема денежных средств ((2), средний запас денежных средств ((2/2) и количество конвертации (к).

Решение.

Модель Миллера-Орра как инструмент оптимизации уровня денежных средств

Цель модели — удовлетворение потребности компании в денежных средствах по самой низкой стоимости. Модель Миллера-Орра позволяет управлять денежным запасом в условиях непредсказуемости ежедневного притока или оттока денежных средств (стохастический процесс). Логика модели:

- 1) остаток (запас) денежных средств у предприятия хаотически изменяется до тех пор, пока не достигнет верхнего предела Оь;

- 2) после этого предприятие начинает покупать ценные бумаги, чтобы вернуть запас денежных средств к некоторому нормативному количеству (точке возврата);

- 3) если запас денежных средств достиг нижнего предела (2Л, то предприятие продает ценные бумаги и пополняет запас до нормального уровня.

Рис. 8.9. Модель Миллера-Орра.

Задача финансового менеджмента состоит в определении величины вариации между нижним и верхним пределами. При этом учитывается, что:

- o если ежедневное колебание запаса денежных средств велико или постоянные затраты, связанные с конвертацией, высоки, то размах (величину) вариации 5 = (2Ь — (2, следует увеличить;

- o размах вариации следует уменьшать, если есть возможность получить доход при высокой ставке доходности по ценным бумагам.

Определение размаха вариации (5) остатка денежных средств:

где V — вариация ежедневного поступления денежных средств на расчетный счет; Рх — расходы (упущенная выгода) при хранении средств на расчетном счете (принимаются равными ежедневной ставке дохода по высоколиквидным краткосрочным ценным бумагам); Р? — расходы по конвертации денежных средств в ценные бумаги и наоборот.

Пример 8.4.

Компания определила минимальный остаток денежных средств в размере 15 тыс. руб. Годовая ставка на рынке краткосрочных ценных бумаг 12%. Среднеквадратическое отклонение по денежному потоку 1500 руб. вдень. Трансакционные издержки по купле-продаже ценных бумаг 150 руб.

Определите максимальный остаток денежных средств на расчетном счете и целевой остаток (точку возврата).

Решение.

1. Расчет расходов при хранении средств на расчетном счете.

2. Расчет вариации ежедневного поступления денежных средств (V):

V = 15 002 = 2 250 000.

3. Расчет размаха вариации:

- 4. Расчет максимального остатка денежных средств, т. е. верхнего предела Юь):

- (}ь = 15 000 + 28 010 = 43 010.

- 5. Расчет целевого остатка:

- 1

Сг = 15 000 + - o 28 010 = 24 337.

Выводы Остаток денежных средств на расчетном счете компании должен варьироваться в интервале 15 000−43 010 ден. ед. При выходе за пределы интервала необходимо восстановить денежные средства до уровня 24 337 ден. ед. Например, если остаток денежных средств достигает величины 54 337, то следует инвестировать в ценные бумаги 30 000 ден. ед. (54 337 — 24 337). В том случае, когда остаток уменьшается, например, до 15 000 ден. ед., необходимо продать ценных бумаг на сумму 9337 ден. ед. (24 337 — 15 000).

Представленные модели имеют целый ряд недостатков. В частности, недостатком модели Бомола, в числе прочих, специалисты называют предпосылку о постоянных трансакционных издержках, которые на самом деле зависят от объема сделки. Действительно, часто трансакционные издержки складываются из двух частей: фиксированной и переменной, зависящей от объема сделки, т. е. условно можно представить их так:

где /уфиксированная часть трансакционных издержек; ?у — переменные издержки на 1 долл. сделки; (2 — объем денежных средств, обмененных за один раз на финансовые инструменты.

Следовательно, задача минимизации издержек выглядит следующим образом:

Здесь o Т— константа. Следовательно, добавление переменной части трансакционных издержек не меняет задачу оптимизации целевой функции, и решение О* остается тем же самым. Интуитивно, чем меньше (2, тем чаще проводятся сделки по обмену денежных средств на ценные бумаги (чаще требуется платить трансакционные издержки), но тем меньше объем одной сделки и меньше соответствующие переменные Р. При линейном возрастании переменных Р это означает, что выбор частоты сделок не меняет величину годовых переменных трансакционных издержек. Только постоянные I7 влияют на выбор величины денежных средств.

Недостаток модели Миллера-Орра состоит в том, что на первый взгляд может показаться преимуществом — ее основная предпосылка о случайной природе чистых денежных потоков. На самом деле денежные расходы предприятия за ча стую прогнозируются заранее через систему платежных заявок и календарей. Поступления также поддаются прогнозированию через составление планов продаж и учет продаж в кредит и авансовых платежей. Это позволяет финансовым директорам рассчитывать кассовые разрывы и излишки наличности на несколько недель вперед.

Справедливости ради необходимо отметить, что специалистами предлагаются более жесткие способы решения оптимизационных задач с применением методов линейного программирования (модель И. Орглера), дерева вероятностей в модели принятия решений (модель Шринивасана); однако это выходит за рамки настоящего исследования.