Принципы формирования залогового фонда имущества

В случае положительного заключения кредитный комитет приглашает заемщика на свое заседание и принимает решение о возможности выдачи кредита, его размере и первоначальном взносе (по усмотрению банка это может происходить и заочно). Банк «Союз» по Программе ипотечного кредитования предоставляет кредит на покупку квартиры как на вторичном рынке жилья, так и в строящихся домах на срок до 10 лет… Читать ещё >

Принципы формирования залогового фонда имущества (реферат, курсовая, диплом, контрольная)

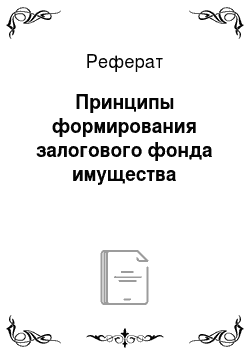

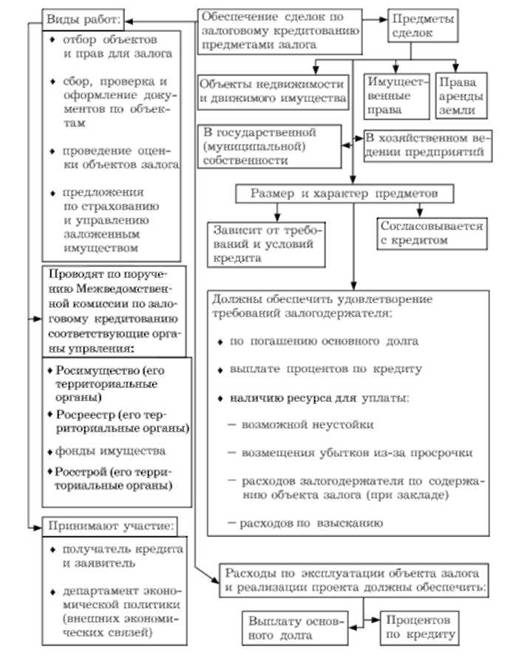

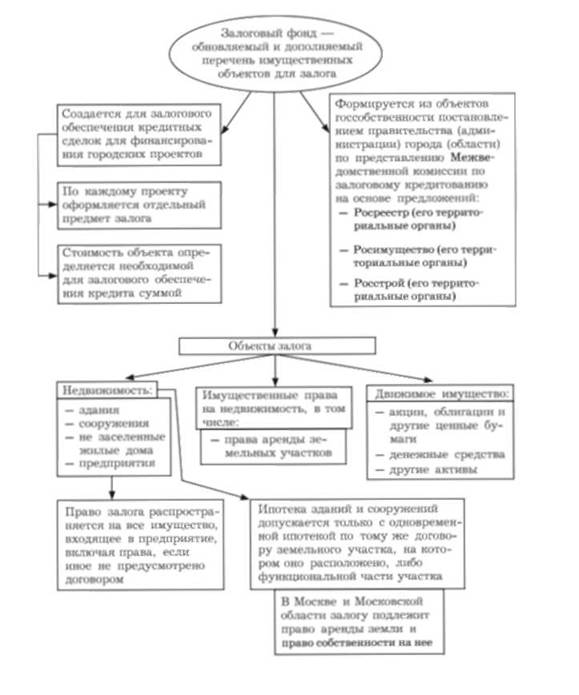

Основное содержание теории и практики формирования залогового фонда рассматривается в схемах 17.8−17.12.

Схема 17.8. Выбор и подготовка объектов залога

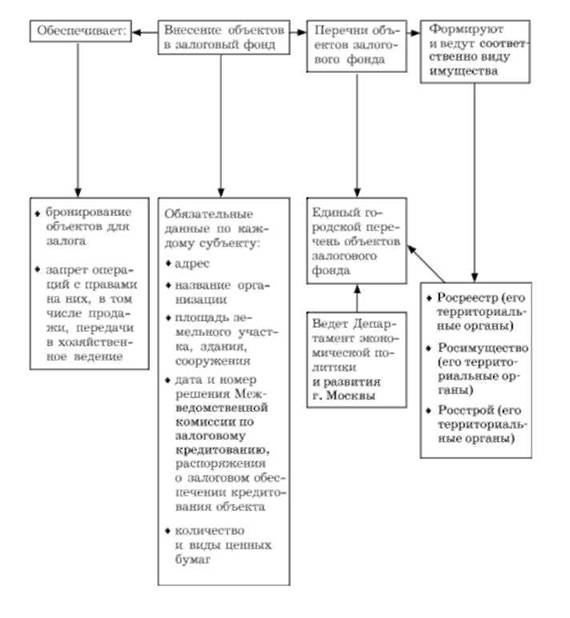

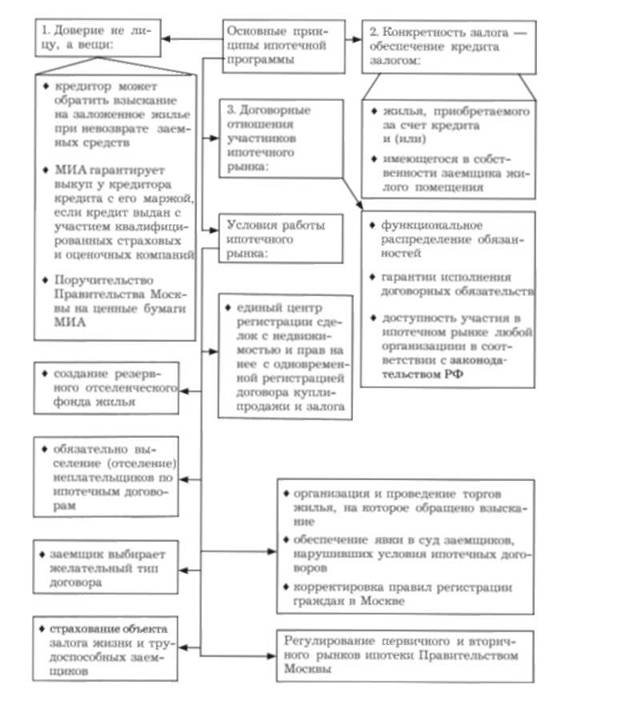

Схема 17.9. Общие положения залогового фонда.

Схема 17.10. Условия отбора объектов залога в залоговый фонд города (области).

Схема 17.11. Подготовка перечней объектов залогового фонда города (региона).

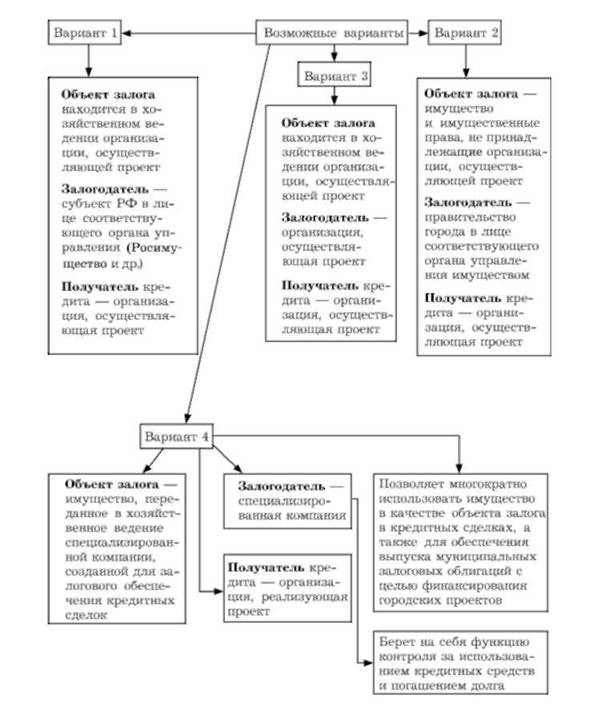

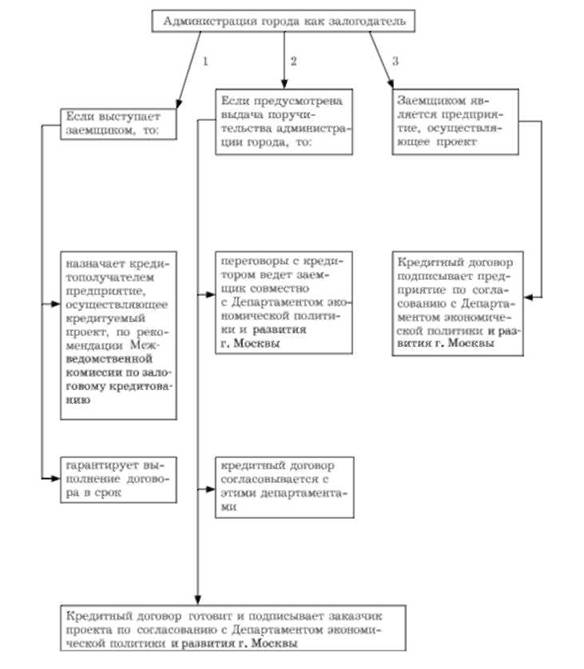

Схема 17.12. Способы использования государственного имущества в качестве залога для обеспечения кредитования городских объектов.

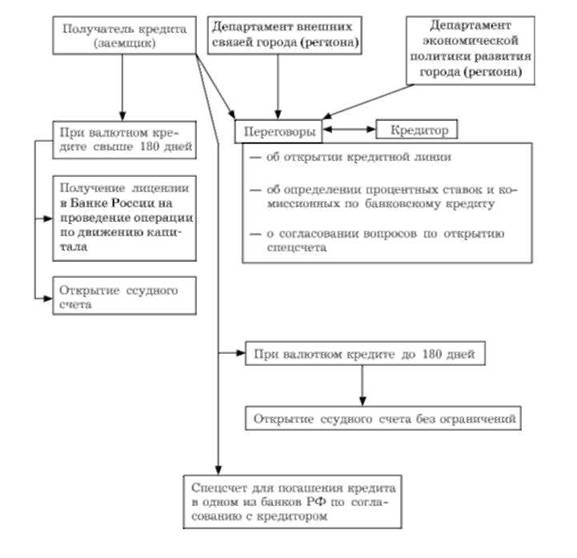

Организация и заключение сделки с использованием залогового кредитования

Содержание и порядок действий при заключении сделок рассматриваются в схемах 17.13−17.15.

Схема 17.13. Организация и ведение переговоров о заключении договоров по залоговому кредитованию

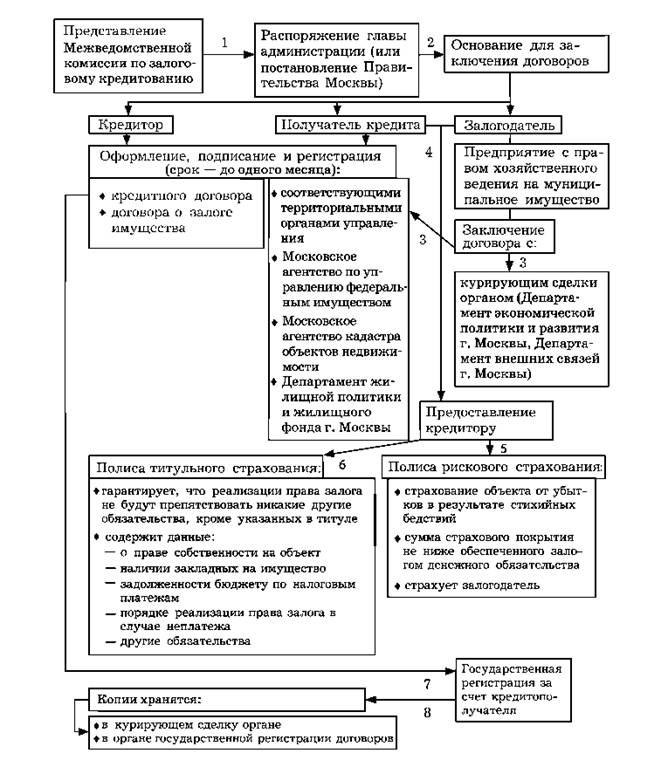

Схема 17.14. Порядок заключения и оформления сделки по залоговому кредитованию.

Схема 17.15. Некоторые особенности заключения сделок по залоговому кредитованию.

Особенности ипотечного жилищного кредитования в г. Москве

Содержание данного вопроса рассматривается в табл. 17.1 — 17.3 и схемах 17.16−17.19.

Таблица 17.1 Участники ипотечного рынка жилья в г. Москве

Субъекты отношений | Характеристика и функции | ||

1. Заемщики. | Физические и юридические лица, обратившиеся за получением кредита, которые:

| ||

2. Кредитор | Банки и другие финансовые кредитные учреждения, которые выдают ипотечные кредиты кредитоспособным заемщикам и осуществляют последующее обслуживание ипотечных кредитов. | ||

3. Квалифицированные кредиторы. | Кредиторы, имеющие договорные отношения с Московским ипотечным агентством (МИА). | ||

4. Продавцы жилья. | Физические и юридические лица, продающие собственное жилье или жилую площадь других лиц по их поручению. | ||

5. Риелторские организации. | Профессиональные посредники — продавцы недвижимости по поручению других участников рынка, в том числе Правительства Москвы. | ||

6. Госрегистрация (ее территориальные органы). | Государственный орган: o осуществляет госрегистрацию прав на недвижимость и сделок с нею. | ||

| |||

7. Инвесторы. | Юридические и физические лица (например, пенсионные фонды, страховые компании), приобретающие цепные бумаги МИА, обеспеченные ипотечным покрытием. | ||

8. Страховые компании. | Лицензированные страховые компании, осуществляющие страхование заложенной недвижимости, жизни и трудоспособности заемщика, гражданско-правовой ответственности участников ипотечного рынка. | ||

9. Московское муниципальное страховое агентство. | Муниципальная организация, осуществляющая все виды страхования, связанные с ипотечным кредитованием в рамках Московской ипотечной программы. | ||

10. Квалифицированные страховые компании. | Страховые компании, отвечающие требованиям МИА и рекомендованные для страховой деятельности на рынке ипотечного кредитования. | ||

11. Оценочные агентства. | Компании по независимой профессиональной оценке объектов недвижимости (жилья), являющихся предметом залога при выдаче ипотечного кредита, реализации заложенного имущества на торгах и др. | ||

12. Квалифицированные оценщики. | Оценочные агентства, отвечающие требованиям МИА и рекомендованные им для осуществления профессиональной оценки недвижимости на рынке ипотечного кредитования. | ||

13. Операторы вторичного ипотечного рынка. | Юридические лица, осуществляющие выкуп ипотечных кредитов у первичных кредиторов в соответствии с действующим законодательством и выпуск ипотечных ценных бумаг. | ||

14. Основной оператор вторичного ипотечного рынка в Москве. | МИА:

| ||

15. Правительство Москвы. | Орган власти, выполняющий на рынке недвижимости следующие функции:

| ||

По Московской программе ипотечного кредитования Правительство Москвы уполномочило работать ряд коммерческих банков, в том числе Банк Москвы, Московский банк Сбербанка России и др.

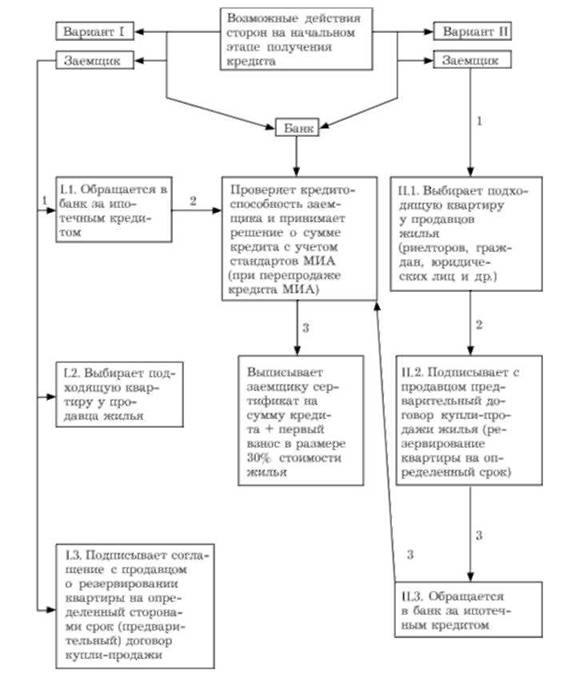

В практике применяется следующий порядок выдачи ипотечного кредита.

- 1. Заемщик заполняет заявку на выдачу кредита для приобретения жилья и вместе с необходимыми документами передаст се в банк.

- 2. Банк изучает информацию о заемщике, проверяет его кредитоспособность и при положительном заключении выносит рассмотрение заявления заемщика на заседание кредитного комитета.

Схема 17.16. Принципы ипотечного кредитования под залог жилых помещений в г. Москве

Схема 17.17. Технология ипотечного кредитования в г. Москве (первый этап).

Таблица 17.2. Функции сторон ипотечного кредитования в г. Москве (второй этап).

Субъекты отношений и последовательность действий | Содержание функций | ||

1. Оценочные агентства. | Осуществляет независимую оценку выбранного заемщиком жилья по принятой методике. | ||

2. Банк. | Определяет размер кредита и заключает с заемщиком кредитный договор и предварительный договор о залоге жилья. | ||

3. Заемщик. | Вносит авансовый платеж за выбранное жилье заключает с продавцом договор купли-продажи жилья. | ||

4. Банк. | Выплачивает полную стоимость квартиры продавцу (аванс + сумма кредита) по договору купли-продажи. | ||

5. Регистрационная служба. | Регистрирует переход права собственности на квартиру к заемщику. | ||

6. Покупатель (заемщик). | Вселяется в приобретенную квартиру и подписывает с банком договор о залоге этой квартиры. | ||

7. Регистрационная служба. | Регистрирует залог жилой площади. | ||

8. Банк квалифицированный МИА. | Продает МИА обеспеченный залогом жилья кредит и получает назад всю сумму + маржу (часть в виде ценных бумаг МИА) в обмен на обязательство выплачивать МИА все поступления по кредитному договору. Может не продавать МИА ипотечный кредит и продолжать его обслуживание. | ||

9. МИА. | Занимает место кредитора и вносится в государственный реестр в качестве нового залогодержателя по договору ипотеки. | ||

10. Банк. | 1. Полученные от МИА деньги за проданный кредит использует на выдачу ипотечного кредита новому заемщику. | ||

2. Продолжает обслуживание кредита — взимает с заемщика ежемесячные выплаты в погашение долга и процентов и перечисляет их МИА. | |||

| |||

11. МИА. |

| ||

12. Правительство Москвы. | Представляет поручительства в обеспечение обязательства МИА по ценным бумагам. | ||

13. МИА. | Вырученные от продажи облигаций средства направляет на рефинансирование первичных кредитов и развитие ипотечного кредитования. | ||

14. Банк, не квалифицированный МИА. | Может продать ипотечный кредит другому оператору вторичного ипотечного кредитования или остаться кредитором заемщика на весь срок действия договора. | ||

Схема 17.18. Договорные отношения участников ипотечного рынка

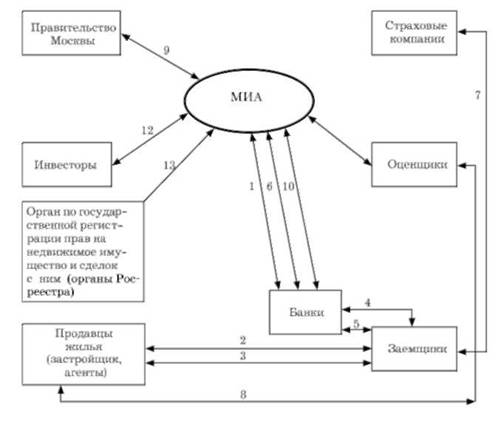

- 1. Генеральное соглашение МИЛ с банками.

- 2. Предварительный договор купли-продажи между продавцом жилья и заемщиком.

- 3. Договор купли-продажи между продавцом жилья и заемщиком.

- 4. Кредитный договор между банком и заемщиком.

- 5. Договор залога жилья (ипотеки) между банком и заемщиком.

- 6. Договор переуступки нрав требования между банком и МИА.

- 7. Договор страхования между страховой компанией и заемщиком.

- 8. Договор об оценке (договор возмездного оказания услуг) между оценщиком и продавцом жилья.

- 9. Договор поручительства Правительства Москвы с МИА.

- 10. Договор банковской гарантии (поручительства) между банком и МИА.

- 11. Договор о предоставлении услуг по оценке жилья, приобретаемого по ипотечным договорам.

- 12. Договор о приобретении облигаций между МИА и инвесторами.

- 13. Договор о взаимодействии в рамках Московской ипотечной программы.

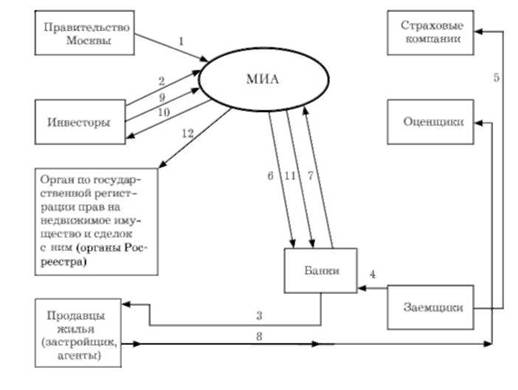

Схема 17.19. Движение денежных средств при ипотечном кредитовании

- 1. Внесение средств в уставный капитал МИЛ. Доля Правительства Москвы составляет 51%.

- 2. Внесение средств в уставный капитал МИЛ. Доля иностранных инвесторов составляет 49%.

- 3. Авансовый платеж по договору купли-продажи жилья (вносится заемщиком через кредитующий банк).

- 4. Предоставление целевых денежных средств заемщику по кредитному договору на приобретение жилья по ипотеке.

- 5. Оплата договора страхования закладываемого в залог жилья, жизни, трудоспособности (генеральное страхование).

- 6. Оплата по договору уступки прав требования по кредитному договору МИА.

- 7. Зачисление средств по периодическим платежам от заемщика по кредитному договору с банком.

- 8. Оплата независимой оценки квартиры лицензированным оценщиком.

- 9. Приобретение облигаций МИА.

- 10. Осуществление расчетов по облигациям МИА.

- 11. Оплата комиссионного вознаграждения в обеспечение выданного кредита.

- 12. Договор о взаимодействии в рамках Московской ипотечной программы.

- 3. В случае положительного заключения кредитный комитет приглашает заемщика на свое заседание и принимает решение о возможности выдачи кредита, его размере и первоначальном взносе (по усмотрению банка это может происходить и заочно).

- 4. Заемщик открывает в банке валютный вклад «Ипотечный» и вносит на него первоначальный взнос в размере, согласованном с банком, но не менее 30% стоимости приобретаемой квартиры. Этот взнос заемщик может в любой момент до выдачи кредита снять со счета, что будет означать его отказ от заявки на кредит.

- 5. Банк выдает заемщику ипотечный сертификат с указанием суммы утвержденного банком кредита. Сертификат подтверждает готовность и обязательство банка в любой момент в течение пяти месяцев с даты его выдачи оформить кредит на согласованных условиях типового кредитного договора и перечислить средства продавцу квартиры, приобретаемой заемщиком и соответствующей требованиям банка.

- 6. Заемщик самостоятельно или с помощью риелторской компании подбирает квартиру для приобретения в собственность.

- 7. Уполномоченный независимый оценщик оценивает рыночную стоимость выбранной заемщиком квартиры. Банк соотносит 70% ее стоимости с утвержденным размером кредита.

- 8. После проверки документов на приобретаемую квартиру банк заключает с ним договор на выдачу ипотечного кредита и перечислят средства на специальный счет.

- 9. Заемщик, продавец жилья и банк заключают трехсторонний договор купли-продажи квартиры и ипотеки, который регистрируют в регистрационной службе (производится нотариальное удостоверение и государственная регистрация перехода прав собственности и ипотеки).

- 10. Банк перечисляет (или выдает с лицевого счета в наличной форме) продавцу жилья полную стоимость квартиры (т.е. сумму начального взноса и кредита).

- 11. Заемщик заключает договор страхования квартиры в пользу банка.

- 12. Банк уступает МИА право требования по договорам кредитования и ипотеки.

- 13. Банк продолжает обслуживание заемщика в течение всего срока действия кредитного договора, т. е. в установленные соответствующим графиком сроки принимает от заемщика все положенные платежи по предоставленному кредиту и своевременно перечисляет их на расчетный счет МИА.

- 14. После полного выполнения заемщиком своих обязательств по кредиту (погашения всего долга и выплате процентов) оформляется прекращение залога квартиры и действия всех ограничений на распоряжение ею.

Последовательность и виды выполняемых работ участниками ипотечного кредитования по Московской ипотечной программе включают более 20 процедур (табл. 17.3).

Взаимодействие банка с клиентами по концепции Московской программы ипотечного кредитования предусматривает:

- o заключение кредитного договора перед заключением договора купли-продажи квартиры (жилья). Предварительно банк выдает ипотечный сертификат, подтверждающий депонирование заемщиком первоначального взноса и обязательство банка заключить такой договор и выдать кредит на согласованных условиях после подбора подходящей квартиры;

- o поиск квартиры заемщик может осуществлять как самостоятельно, так и с помощью риелторских фирм. В любом случае ее рыночную стоимость должен подтвердить независимый оценщик, уполномоченный Правительством Москвы. Платит за оценку заемщик;

- o при принятии банком решения о выдаче кредита потенциальному заемщику степень его нуждаемости в жилье не является определяющим фактором;

- o продавец квартиры может получить деньги как в наличной, так и в безналичной форме, в рублях или в валюте.

Банком учитываются следующие положительные факторы при принятии решения о выдаче кредита:

- o уровень зарплаты заемщика, иные источники его доходов, профессия, стаж работы, состав семьи, имеющийся бизнес;

- o наличие поручительств от членов семьи или других лиц;

- o наличие поручительств (гарантий) от платежеспособных организаций;

- o документы, подтверждающие образовательный уровень (об основном образовании, о повышении квалификации, дополнительном образовании);

- o требуется:

- o наличие свободных денежных средств для первоначального денежного взноса (не менее 30% стоимости приобретаемой квартиры);

- o подтверждение источников и уровня доходов заемщика;

- o чтобы расходы на погашение кредита и его обслуживание (выплату процентов) не превышали 35% совокупного дохода заемщика или его семьи;

- o приобретать и оформлять в залог можно любое жилье, расположенное в пределах административных границ г. Москвы,

Таблица 17.3. Основные этапы и исполнители работ по ипотечному кредитованию

в том числе любые квартиры (как новые, так и продающиеся на вторичном рынке), а также отдельные дома или коттеджи.

Основные условия кредитования

- 1. Кредит выдается под залог квартиры, покупаемой в собственность заемщика (инвестиционный договор, договор переуступки права требования или другие права на квартиру в строящемся доме в залог не принимаются).

- 2. Ипотечные кредиты выдаются обычно в долларах США на срок до 10−30 лет под фиксированную процентную ставку 10% годовых, на сумму, не превышающую 70% стоимости квартиры.

- 3. Заемщик должен внести на банковский счет первоначальный денежный взнос в размере 10−30% стоимости покупаемой квартиры.

- 4. Возврат кредита производится ежемесячно равными долями (по 1/120 части кредита) в течение всего срока пользования. Заемщику предоставляется право досрочного погашения кредита. В этом случае некоторые месячные платежи могут быть им увеличены.

- 5. Выплаты процентов производятся ежемесячно, причем проценты начисляются на остаток непогашенной суммы кредита с учетом срока фактического пользования.

- 6. Процедура передачи квартиры в залог происходит одновременно с заключением договора купли-продажи квартиры.

Банк «Союз» по Программе ипотечного кредитования предоставляет кредит на покупку квартиры как на вторичном рынке жилья, так и в строящихся домах на срок до 10 лет с правом досрочного погашения без штрафных санкций.

Максимальный размер кредита — 80% стоимости квартиры. По Программе ипотечного кредитования на вторичном рынке жилья процентная ставка установлена в размере 12,9% годовых в долларах США. При кредитовании на этапе строительства дома процентная ставка составляет 16% годовых в долларах США, после оформления квартиры в собственность процентная ставка по кредиту снижается до 12,9%.