Международные валютно-кредитные и финансовые отношения в условиях глобализации мирохозяйственных связей

Функция международных денег как средства соизмерения стоимости служит продолжением функции денег как меры стоимости. Кредитные деньги в качестве одной из форм международных денег не выступают интернациональной мерой стоимости. Поэтому международные деньги не являются определяющими в построении мировых цен, что ведет к нарушению эквивалентности в обмене товаров и услуг на деньги. Международные… Читать ещё >

Международные валютно-кредитные и финансовые отношения в условиях глобализации мирохозяйственных связей (реферат, курсовая, диплом, контрольная)

МЕЖДУНАРОДНЫЕ ВАЛЮТНО-КРЕДИТНЫЕ И ФИНАНСОВЫЕ ОТНОШЕНИЯ: СУЩНОСТЬ И ГЕНЕЗИС РАЗВИТИЯ

В результате изучения данной главы студент должен:

знать

- • основные дефиниции международных валютно-кредитных и финансовых отношений;

- • их место и роль в мировой экономике и международных экономических отношениях;

уметь

• различать функции валютно-финансовых рынков и влияние международных валютно-кредитных и финансовых отношений на экономическое развитие стран и усиление их взаимозависимости;

владеть

• методом выявления тенденций развития валютных отношений в условиях глобализации мирохозяйственных связей на основе анализа платежных балансов страны.

Сущность и генезис развития международных валютно-кредитных и финансовых отношений

Международные валютно-кредитные и финансовые отношения (МВКФО) — это наука о том, каким образом люди управляют поступлением и расходованием дефицитных денежных и финансовых ресурсов в процессе осуществления международных и мирохозяйственных связей.

Теоретическое обеспечение науки о международных валютно-кредитных и финансовых отношениях разработали выдающиеся ученые: Д. Рикардо, Г. Кнапп, Г. Кассель, Дж. Кейнс, И. Фишер, Дж. Робинсон, Дж. Бикердайк, Ф. Грэхем, Ф. Махлуп, А. Линдбек, Г. Джонсон, Л. Эрхард, Г. Гирш, М. Фридмен, ?. Самнер, Дж. Зис, Дж. Мид, Р. Манделл, С. Коллинз, С. Эдвардс, Д. Ризо, Д. Лебланг, Г. Кальво, К. Райнхарт, Р. Хаусман, Ю. Паницц, Е. Штейн и др.

Международные валютные, кредитные и финансовые отношения, с точки зрения менеджера, относятся к наиболее сложным сферам управления, поскольку оперируют сотнями технологий и инструментов. Однако это многообразие сводится к обозримому количеству концепций, влияющих на решения корпоративных, банковских менеджеров, правительственных чиновников, профессиональных участников мировых финансовых рынков.

С практической точки зрения, появление финансовой теории современного уровня относят к 1950;м гг. Впечатляющие открытия Марковица, Трейнора, Шарпа, Линтнера и Моссина привели к появлению в 1960;х гг. модели оценки стоимости финансовых активов (Capital Asset Pricing Model — САРМ), которая стала количественной моделью для измерения риска. Не менее важное влияние на инвестиционную практику в 1960;х гг. оказали теоретические исследования, в рамках которых были сформулированы гипотезы эффективного рынка Самуэльсона — Фама. Они означали, что стоимость ценных бумаг полностью отражает имеющуюся рыночную информацию. Другим важным достижением оказалась модель оценки стоимости опциона Блэка — Шоулза, появившаяся в 1970;х гг. и сразу же одобренная практиками. Теория расчета стоимости опционов является одной из опор финансовой теории и применяется в самых разнообразных ситуациях. Ее развитие можно связать также с Людовиком Башелье.

По широкому определению, мировые финансы — это совокупность финансовых ресурсов всех стран, международных организаций и международных финансовых центров мира. Финансовые ресурсы принадлежат частным лицам, компаниям, национальным и международным организациям, государствам. Это финансовые ресурсы более 204 стран мира, а также более 100 международных валютно-кредитных и финансовых организаций, международных финансовых центров, всех 65 млн фирм легального бизнеса и всего населения земного шара (около 7,1 млрд человек).

По узкому определению, международные финансы — это совокупность только тех финансовых ресурсов, которые используются в международных экономических отношениях, т. е. в отношениях между резидентами и нерезидентами. Но граница между широким и узким определениями все больше размывается по мере глобализации мировых финансов. Часть финансовых ресурсов занята в обслуживании платежей, возникающих в ходе международной торговли товарами и услугами, передачи знаний (технологий) и международной миграции рабочей силы. Подобное движение финансовых активов в мире принимает форму международных валютно-расчетных отношений.

Как известно, финансовые ресурсы неравномерно распределены между странами, поэтому они постоянно перемещаются между государствами в поисках наиболее выгодного приложения и получения максимальной прибыли при наличии оптимального риска. Это движение финансовых активов принимает форму международного движения капитала. Таким образом, современные международные валютно-кредитные и финансовые отношения, с одной стороны, носят обслуживающий характер при международном обмене товарами и услугами, а с другой — в воспроизводственной и валютно-кредитной сфере они становятся самостоятельным полем предпринимательства.

Международные валютно-кредитные и финансовые отношения — это сегмент международных экономических отношений, которые не только связывают экономические системы различных государств, но опосредуют взаимоотношения юридических и физических лиц различных стран. Эти отношения включают перемещение национальных валют, капитала, а также имущества между странами на возвратной и безвозвратной, возмездной и безвозмездной основах. В настоящее время именно здесь сосредоточены основные проблемы поступательного экономического и социального развития как отдельных стран, так и мирового сообщества в целом.

Начало становления международных финансов было связано с развитием международной торговли и возникновением валютных (денежных) отношений. Дальнейшее расширение международной торговли потребовало развития кредитных отношений. Начальный этап характеризовался созданием системы международных расчетов, а в дальнейшем — мировой валютно-кредитной системы.

На первом этапе валютные отношения играли второстепенную роль — они обслуживали движение товаров между странами.

Второй этап развития валютно-финансовых отношений связан с международным движением капитала и международным финансированием, т. е. обеспечением необходимыми финансовыми ресурсами национальных хозяйств, регионов, предприятий, экономических программ за счет внешних источников в виде:

- • иностранной помощи;

- • ассигнования из зарубежных бюджетов;

- • иностранных кредитов и займов;

- • прямых и портфельных иностранных инвестиций;

- • заимствований на рынке ссудного капитала.

Одним из важнейших инструментов развития международных финансов становятся ценные бумаги (акции, облигации и производные от них — деривативы), что порождает наряду с рынками валют и кредитов рынки ценных бумаг.

Таким образом, суть международных финансов — деньги и денежные отношения. Финансы рождаются только вместе с деньгами и проходят следующую эволюцию.

- 1. Обслуживание движения товаров — расчеты валютой.

- 2. Платежные средства — векселя, чеки.

- 3. Капитал (самовозрастающая стоимость).

История развития международных товарно-денежных отношений начинается у истоков человеческого общества. Наличная оплата была самой древней формой расчета — наглядной, но не очень удобной (например, по одной кобылице или по два жеребца за каждый ствол ливанского кедра платил царь Соломон в XI в. до н.э. при строительстве первого храма в Иерусалиме). Позднее в качестве товарных денег выделилось золото. Однако проблема системы платежей, базирующейся исключительно на драгоценных металлах, состоит в том, что деньги в такой форме очень много весят и тяжело транспортируются.

Наличный расчет был характерен для локальной торговли, но международная торговля основывалась на безналичной форме расчетов. Спрос на безналичные расчеты в межнациональных сделках породил еще в XVI—XVII вв. вексельные формы международных расчетов.

Непременным участником безналичных расчетов между партнерами начиная с XVIII в. стали банки. Преимущества безналичного расчета вполне очевидны: удобство оперирования крупными суммами, стандартность операций перечисления, простота учета и отчетности, существенная безопасность, гарантия сохранности средств и их контроля, привлечение кредитования и различных форм финансирования торговых сделок.

Люди постоянно искали унифицированную форму международных денег как всеобщий эквивалент стоимости. Одной из функций денег как всеобщего эквивалента является функция мировых денег — обслуживание международного оборота товаров, услуг и капитала за пределами одного государства (в мировом сообществе). При этом мировые деньги выступают в качестве: всеобщего покупательного средства, всеобщего средства платежа, абсолютной общественной материализации богатства.

С появлением бумажных денег была необходима гарантия обмена бумажных денег на монеты или определенное количество драгоценного металла. Однако в большинстве стран эти бумажные деньги превратились со временем в фидуциарные бумажные деньги — средство платежа, законно используемое в операциях обмена и при уплате долга, но не конвертируемое в монеты или драгоценный металл. Существенное преимущество бумажных денег — в том, что они легче монет или драгоценных металлов. Однако в качестве средства обмена они принимаются в случае определенного доверия к выпускающим их властям. Качество печати бумажных денег должно быть на достаточно высоком уровне, чтобы было невозможно их подделать.

После демонетизации золота в международном обмене в качестве средства соизмерения стоимости и образования цен стали использоваться кредитные деньги в форме валюты, девизы и международных средств платежа. Кредитные деньги в отличие от золота не стали мировыми ни по существу, ни по функциям, а лишь приобрели международный статус. Это объясняется тем, что государства используют те или иные международные деньги по выбору в зависимости от доходности, удобства и иных качеств международных денег. В этой связи международные деньги не обладают всеобщим признанием. Отдельные их виды принимаются не во всех странах и не, но всем сделкам. В качестве международных денег выступает не одна какая-то валюта, а разные (американский доллар, евро, фунт стерлингов и некоторые другие).

Функции современных международных денег двойственны. С одной стороны, это национальная валюта конкретной страны, с другой — это международные деньги, и в этом качестве они подвержены влиянию внешних факторов, связанных с происходящими в мировой экономике процессами. «Двуликость» международных денег усиливается тем обстоятельством, что, с одной стороны, они являются бумажными представителями стоимости, а с другой — кредитными деньгами. Поэтому их выпуск может носить инфляционный характер, что порой негативно влияет на ценообразование, валютный курс, платежный баланс и в целом па экономическое положение той или иной страны.

Сущность международных денег раскрывают их функции, которые зависят не только от экономики стран — участниц международных экономических отношений, но и их специфики. Основные функции международных денег таковы: соизмерение стоимости (единицы учета); обслуживание обращения; обслуживание платежей; накопление и сбережение.

Функция международных денег как средства соизмерения стоимости служит продолжением функции денег как меры стоимости. Кредитные деньги в качестве одной из форм международных денег не выступают интернациональной мерой стоимости. Поэтому международные деньги не являются определяющими в построении мировых цен, что ведет к нарушению эквивалентности в обмене товаров и услуг на деньги. Международные деньги, неся на себе национальную печать, вторгаются в процесс соизмерения и соответственно ценообразования в тех или иных государствах и вносят в таком своем качестве в эту сферу дополнительный элемент неустойчивости. Это выражается в существовании условных единиц, функционировании двойных и тройных механизмов соизмерения стоимостей товаров, нарушении масштаба цен. В результате нарушается процесс соизмерения стоимости товаров не только в международной сфере, но и в отдельных государствах, использующих международные деньги внутри своих стран.

Функцию денег как средства обращения международные деньги выполняют относительно редко. Международные деньги обращаются в немногих государствах. Эта функция в большинстве случаев выражается в перемещении огромных масс международных денег в наличной форме из одних стран в другие и в обмене их на местную или иную иностранную валюту. Проникновение иностранной валюты во внутренний экономический оборот страны имеет серьезные последствия для ее экономики, денежной и валютной сфер, усиливает инфляционные тенденции, усложняет систему расчетов, способствует созданию теневого рынка по обмену валют.

Функция денег как средства обращения в международной сфере переплетается с их функцией как средства платежа. Международные кредитные средства платежа широко использовались еще во времена золотого стандарта. Сегодня не только растет объем международных средств платежа, но и усиливается их дифференциация.

Функцию средства накопления и сбережения выполняют международные кредитные деньги, в настоящее время это главным образом доллары США и евро. Эти валютные резервы могут подвергаться обесценению, поэтому центральные банки и инвесторы стремятся установить их оптимальный размер. В официальных и частных резервах во многих странах также сохраняется золото. Однако в этом качестве золото выступает скорее как сокровища. Оно не выполняет денежных функций, хотя и остается высоколиквидным товаром.

Международные валютные отношения впервые возникли в конце XV в. Итальянские купцы, импортировавшие из Бельгии гобелены, произведенные из английской шерсти, вынуждены были проводить денежные операции за пределами собственной страны. Поэтому коммерческие банки Италии, управляемые домом Медичи, открывали иностранные филиалы для осуществления платежей за поставки товаров от имени своих клиентов. Банки проводили валютно-обменные операции, привлекали депозиты и выдавали кредиты зарубежным странам и предприятиям. К началу XVII в. в Нидерландах имел место ряд проблем, решение которых было необходимо для дальнейшего развития как валютного рынка, так и мировой экономики в целом. Бурное развитие международной торговли привело к порче монет, высокой нагрузке на финансовую систему большим количеством иностранных и отечественных платежных средств и к хаосу в системе денежной эмиссии и обращения. Законодательная централизация чеканки монет и создание вексельного банка для учета векселей стали поворотным событием в истории валютного рынка. Теперь участники торговли могли не только приобрести официально обеспеченные векселя, но и обменять их на монеты без порчи последних — порча монет стала бессмысленной, так как были установлены жесткие требования к монетам, на которые можно было бы приобрести вексель. Примечательно, что Амстердамский банк сосредоточил на себе эмиссионную функцию (хотя некоторые монетные дворы на территории Нидерландов в то время еще функционировали) и функцию рефинансирования. Данный банк также осуществлял обмен различных валют. При широком разнообразии циркулирующих иностранных валют и отечественных денег (флорины, дукаты различного происхождения, рийдеры) сначала был установлен фиксированный курс обмена валют на валюту банка. Позднее курс стал рыночным, и цена на валюту Амстердамского обменного банка формировалась по рыночным принципам.

Практически одновременно с развитием валютных отношений в Нидерландах аналогичные изменения происходили в Швеции и Англии, где также появились центральные банки. В 1694 г. был учрежден английский банк для управления государственным долгом, однако функционировал он и как банк банков для рефинансирования, в том числе и предоставления кредитов казне Великобритании. Примечательно, что Банк Англии ввел несколько финансовых инноваций (например, банковские чеки). Он осуществлял выпуск банкнот, учитывая проблематику конвертации банкнот в золото.

Последующая динамика развития валютных отношений определялась темпами прироста внешней торговли, с одной стороны, и развитием международного кредитования — с другой. Особенно быстро международный кредит начал развиваться в период становления капитализма, а также после освоения морских путей из Европы на Ближний и Средний Восток, а позже — в Америку и Индию. Расширение международных кредитных отношений происходило параллельно с эволюцией банковского дела и ростом мобильности капиталов. Кредит как одна из составляющих экономического развития и источник финансирования проектов в разных странах наиболее активно был востребован в период инвестиционных бумов.

В 1770-е гг. развитие кредитных отношений от обслуживания внешнеторговых связей приобретает постепенно характер международного финансирования материального производства. В 1792 г. была основана Нью-Йоркская биржа, торги на которой первоначально проводились на Уолл-стрит под деревом. Позднее, в 1817 г., биржа была официально названа Нью-Йоркской фондовой биржей. Котировки бирж стали достоянием не только заинтересованных лиц, по и общественности: с развитием технологий цены па финансовые инструменты стали распространяться сначала с помощью голубей Пауля Рейтера, основателя информационного агентства Reuters Group PLC — «Рейтер», а затем и специализированных газет с биржевыми данными.

Производные инструменты также начали торговаться на биржах: создание Чикагской торговой палаты (СВОТ) в 1848 г. стало точкой отсчета в истории стандартизированных производных биржевых контрактов, таких как форварды и фьючерсы. Развитие капиталоемких отраслей — строительства, машиностроения, металлургии и железных дорог — стимулировало выпуск долговых и долевых инструментов для привлечения денежных средств.

Появились первые конвертируемые финансовые инструменты, примером которых может быть выпуск облигаций в США, конвертируемых в акции, от железнодорожной компании Racine and Mississippi Railroad Company в 1875 г. Их появление свидетельствует об установлении связей между сегментами финансового рынка и самими финансовыми инструментами.

В 1896 г. в США был запущен первый индекс Доу-Джонса по 12 акциям. Впоследствии к нему прибавились другие индексы, отображающие динамику финансовых инструментов в различных сегментах финансового рынка.

Таким образом, под международным финансированием (International financing) понимается обеспечение необходимыми финансовыми ресурсами национального хозяйства страны, отдельных регионов, предприятий, предпринимателей, а также различных экономических программ и видов экономической деятельности за счет внешних источников в виде иностранной помощи и ассигнований из средств зарубежных бюджетов, иностранных кредитов и займов, прямых и портфельных взносов иностранных инвесторов, а также заимствований на международных рынках ссудных капиталов.

Воздействие международных валютных потоков на воспроизводство с каждым годом все более ощутимо, а конкуренция в области привлечения иностранных инвестиций становится острее, чем на товарных рынках. В связи с этим для каждой страны первостепенное значение приобретают вопросы рациональной организации финансовой деятельности на международной арене. Таким образом, развитие международного разделения груда породило межнациональное движение капитала, что вызвало к жизни новые формы международной финансовой деятельности и международного финансового бизнеса. В их числе операции на валютных рынках с целью покупки и продажи валют, операции на рынках фондовых инструментов (титулов собственности, облигаций, деривативов (производных финансовых инструментов) и пр.), золота. Все эти операции проводятся в инвестиционных целях, а также с целью спекуляции или хеджирования (снижения последствий от действия финансовых рисков).

По существу, эти финансовые операции осуществляются на основе окупаемости и прибыльности, следовательно, данный вид международной финансовой деятельности можно отнести к международному финансовому бизнесу. Таким образом, под международным финансовым бизнесом понимается деятельность хозяйствующих субъектов (резидентов и нерезидентов) по покупке и продаже финансовых активов с целью извлечения прибыли и наращивания богатства на мировых (региональных и национальных) финансовых рынках. Это богатство удается приращивать тем, кто располагает необходимыми финансовыми активами и способен умело рисковать своими деньгами, кто предлагает валютные ценности и финансовые инструменты, способные увеличивать свою ценность, участвуя в процессе материального воспроизводства или в движении ссудного капитала.

К отдельной категории участников валютной деятельности относятся кредитные учреждения — банки, получившие лицензию Центрального банка РФ (далее — ЦБ РФ или Банк России) на проведение валютных операций. Такие банки называют уполномоченными. Они являются также агентами валютного контроля: на них возлагается обязанность контролировать законность валютных операций клиентов. Из общего числа коммерческих банков Российской Федерации более 60% имеют валютные лицензии.

Финансовый бизнес — особая форма предпринимательства, в котором в качестве предмета купли-продажи выступают деньги (валюта) и ценные бумаги. Спрос на международные денежные ресурсы и капитал возникает вследствие ограниченности и недостаточности национальных финансовых ресурсов. Прибыль банка возникает в результате разницы между ценой покупки и продажи валюты или в результате взимания процентов за предоставление денежных (валютных) ресурсов.

Ценные бумаги обслуживают долгосрочное инвестирование бизнеса и приносят прибыль в виде дивидендов по акциям или процентов по облигациям. Кроме того, ценные бумаги продаются или покупаются с целью получения спекулятивного дохода на курсовой разнице, которая может возникнуть в результате изменения цен покупки и продажи ценных бумаг. Как и любой вид предпринимательства, финансовый бизнес связан с определенным риском, который возникает вследствие неопределенности решений из-за неполноты и недостаточности информации о состоянии (конъюнктуре) финансовых рынков (о наличии и величине спроса и предложения на капитал и денежные ресурсы, о финансовой устойчивости и платежеспособности клиентов, о тарифах и дивидендах, о позиции и действиях возможных конкурентов и т. д.) в результате несбалансированности основных компонентов в мировых финансово-кредитных отношениях.

Для минимизации финансовых рисков создан страховой бизнес, одним из сегментов которого является хеджирование. Под хеджированием понимаются компенсационные действия, предпринимаемые покупателем или продавцом на валютном или фондовом рынке, чтобы предохранить свой доход в будущем от изменения валютного курса или изменения цен на фондовые инструменты. Наличие хеджирования, в свою очередь, порождает специальные рынки вторичных финансовых инструментов (деривативов). Таким образом, современные международные валютно-финансовые отношения на практике реализуются в виде международных рынков валютно-финансовых ресурсов: мирового валютного рынка, мирового кредитного рынка, международных рынков ценных бумаг, международных рынков золота и иных инвестиционных товаров.

В начале XX в. произошел переворот в понимании института центрального банка. Основание Федеральной резервной системы (ФРС) США в 1913 г. стало важным событием в истории финансового рынка, так как с ее появлением изменилась модель функционирования монетарных властей: центральный банк стал играть важную роль в экономике в качестве государственного регулятора, обеспечивающего стабильность. Восстановление и экономический подъем после Второй мировой войны оказали существенное влияние на возникновение секьюритизации. Банки были вынуждены создавать пулы кредитных активов для обеспечения финансирования последующих кредитов. Впервые секьюритизация ценных бумаг была применена к пулу ипотечных кредитов в 1970 г. в США. Государственная национальная ипотечная ассоциация выпустила первые секьюритизированные ценные бумаги.

В 1970;е гг. произошли значительные изменения на рынке производных инструментов: в 1973 г. в Чикаго была открыта первая биржа СВОЕ, специализирующаяся на торговле стандартизированными опционами. На бирже СВОЕ были применены различные инфраструктурные инновации — модель Black-Scholcs для определения цен на опционы и компьютеризация котировок. Первоначально торговля велась по опционам на акции, однако затем список базовых активов пополнился кредитными и прочими инструментами.

Появление производного инструмента своп (swap) стало следующим важным событием: в 1981 г. была заключена первая валютная сделка типа своп между компанией IBM и банком международных расчетов. В 1987 г. номинальный объем торгов по свопам составил 865 млрд долл. США, а в 2006 г. эта цифра достигла рекорда и превысила 289 трлн долл., что свидетельствует о высокой популярности данного инструмента.

Постиндустриальная стадия развития финансово-кредитных отношений ввела в оборот новые элементы и способствовала появлению ряда финансовых инноваций, которые в отдельных случаях предназначены преимущественно для спекуляций (см. подробнее в параграфе 11.2).

Таким образом, к концу XX в. международные финансовые отношения приобретают довольно разветвленную структуру.

Традиционный взгляд на структуру международных финансовых отношений включает следующие элементы:

- 1) мировой рынок ссудных капиталов и международные фондовые рынки;

- 2) специализированные международные рынки (рынки прямых иностранных инвестиций (ПИИ), рынок специализированных полисов и пенсионных счетов);

- 3) золотовалютные резервы стран, золотовалютный рынок;

- 4) международная финансовая помощь.

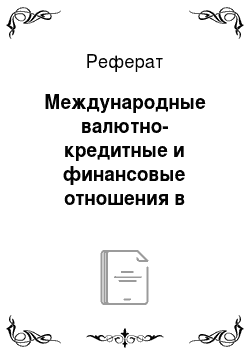

Прокомментируем термин «международная финансовая помощь». Финансовую помощь нуждающимся странам оказывают как зарубежные развитые государства, так и международные организации (Международный валютный фонд (МВФ), Международный банк реконструкции и развития (МБРР)). Помощь, которая оказывается в виде услуг, называется технической, в виде поставок продовольствия и медикаментов — гуманитарной, в виде вооружения — военной. Для отличия финансовой помощи от коммерческих займов, кредитов и ссуд применяется понятие «грант-элемент». Грант-элемент — показатель, используемый для определения уровня льготности заимствования. Он показывает, какую часть платежа в счет погашения долга недополучает кредитор. Считается, что при предоставлении займа на коммерческих условиях кредитор получает процентный доход в виде 10% годовых. Тогда формула вычисления «грант элемента» выглядит следующим образом:

где Egr — грант-элемент; Bi, — фактические платежи в счет погашения долга в i-м году; А — объем предоставленного займа, кредита, ссуды; r — ставка процента (около 10%); t — срок займа, кредита, ссуды.

Грант-элемент в финансовой помощи составляет не менее 25%. Безвозвратные займы носят название грант. Финансовая помощь в мире составляет около 60 млрд долл. США, в том числе частные займы и гранты — около 40 млрд долл., а остальную помощь оказывают МВФ и МБРР.

Финансовая помощь достигает нередко от 4 до 12% валового внутреннего продукта (ВВП): для Монголии — 28%, для Индии, Китая, России — 1−2%. С 1998 г. Россия не получает финансовую помощь. Предоставление помощи связано с выполнением различных условий: страны должны согласовать свою экономическую политику с рекомендациями этих организаций (оговаривается уровень инфляции не более 6−8% в год, дефицит государственного бюджета не должен превышать 3%, уровень внутренней и внешней задолженности — менее 60% ВВП, также учитывается, на какие социальные нужды идет эта помощь).

В экономической литературе последнее время все чаще стала использоваться иная сегментация финансовых отношений, решающая роль в которых принадлежит мировому финансовому рынку. Это связано с развитием и углублением интернационализации хозяйственных связей, а также с глобализацией, т. е. процессом стирания границ между национальными рынками и международной интеграцией в кредитно-финансовой сфере. Последнее обстоятельство повлекло переход всех стран на единые международные стандарты составления финансовой отчетности, что позволило стандартизировать отдельные понятия в области финансов, кредита, учета, привести в соответствие с ними законодательно-нормативную базу государств-участниц и соответственно по-другому «взглянуть» на мировой финансовый рынок и его составляющие.

" Финансовый рынок — это определенное институциональное и функциональное устройство, обеспечивающее трансформацию сбережений в инвестиции и выбор направлений их наиболее эффективного использования в экономике. Финансовый рынок — это рынок финансовых инструментов, которые опосредуют процесс трансформации сбережений в инвестиции" , — пишет профессор А. И. Вострокнутова в учебнике «Финансы, денежное обращение и кредит». В принципе такой же сегментации финансового рынка придерживаются авторы коллективной монографии «Финансовые рынки и экономическая политика России»: «В составе финансового рынка обычно выделяют кредитный рынок (рынок банковских кредитов), рынок ценных бумаг (включая рынок производных финансовых инструментов) и валютный (или валютно-денежный) рынок. Как правило, к финансовому рынку относят также рынок страховых услуг. В отдельных случаях в качестве составной части финансового рынка выделяют рынок золота». На основе синтеза новых знаний предлагаем следующую структуру мирового финансового рынка (рис. 1.1).

Под мировым финансовым рынком следует понимать совокупность отношений, которые возникают при движении финансовых потоков между сегментами и субъектами рынка. Важнейшим индикатором процессов, протекающих на мировом финансовом рынке, являются цены. Динамика мировых цен финансовых активов — основа для принятия решений в процессе осуществления международного финансового менеджмента.

С развитием хозяйственных связей в мире и переплетением трансграничных финансовых потоков большое значение приобретает четкое структурное разграничение между такими понятиями, как мировой, международный и национальные финансовые рынки. Наиболее широкое из этих понятий — мировой рынок. Он представляет собой совокупность национальных и международных финансовых рынков, каждый из которых обладает своими особенностями, известной самостоятельностью и обособленностью.

Рис. 1.1. Структура мирового финансового рынка.

К основным секторам глобального финансового рынка относятся валютный, кредитный, фондовый, инвестиционный и страховой. Однако быстрое развитие финансовых инноваций и присутствие во всех секторах производных финансовых инструментов приводят к размыванию границ между ними, ко все большему взаимопроникновению и формированию единого глобального финансового рынка.

Для глобального финансового рынка характерны: международные масштабы совершения операций; непрерывность в течение суток процессов инвестирования, кредитования, торговле валютой, ценными бумагами; доступность мирового финансового рынка для инвесторов и заемщиков в любой точке земного шара; использование электронных сетей. Глобализация мирового финансового рынка предполагает сто развитие в мировом масштабе за счет увеличения оборотов торговли, количества участников и инструментов. Глобализация финансового рынка развивается под влиянием следующих факторов.

- • Количество субъектов, оказывающих влияние на мировой финансовый рынок, увеличивается. Банки и страховые компании, которые уже закрепили свои позиции на конкретных местных рынках, могут беспрепятственно проникнуть на финансовые рынки других стран, образуя филиалы или дочерние компании и тем самым расширяя мировой финансовый рынок. Создание новых финансовых институтов, способных оказывать влияние на ситуацию на мировом финансовом рынке, достаточно трудоемко. Для этого необходимы либо нестандартное ноу-хау, либо большой объем инвестиционных ресурсов.

- • Техническая революция средств коммуникации (в качестве примера можно привести сеть Интернет) продолжается, тогда как издержки, связанные с передачей информации, снижаются. Технические инновации способствуют росту мировой экономики и увеличению количества финансовых операций на мировом финансовом рынке.

- • Законодательно закрепленные нормативы, определяющие кредитоспособность субъектов финансового рынка, повышают требования к участникам международных валютных, кредитных и финансовых отношений. Эти нормативы выражаются в определенных заданных соотношениях между оценкой рисков вложений и размером уставного капитала. В результате повышается не только количество, но и качество финансовых субъектов.

Возникновение мирового финансового рынка стало следствием интернационализации хозяйственной и развития международной корпоративной деятельности. Оба эти процесса протекали особенно интенсивно с начала 1970;х гг. Благодаря либерализации финансовых отношений национальные и региональные рынки, способствующие развитию мирового рынка капиталов, растут быстрыми темпами. К факторам, способствовавшим формированию мирового финансового рынка и расширению его географических границ, относятся:

- а) усиливающиеся взаимосвязи между национальными и иностранными секторами экономики как следствие увеличения значения внешней торговли;

- б) уменьшение степени регулирования государством денежных и капитальных потоков, валютных курсов, а в ряде случаев и миграции трудовых ресурсов;

- в) внедрение нововведений в торговые операции с ценными бумагами, увеличение роли и значения международных торговых и фондовых бирж, совершенствование платежных расчетов;

- г) развитие межбанковских телекоммуникаций, электронный перевод финансовых активов.

Мировой рынок ценных бумаг представляет собой механизм аккумуляции и перераспределения на конкурентной основе финансовых ресурсов между странами, регионами, отраслями, экономическими агентами под контролем государств и мировых финансовых центров. В 2003 г. годовой объем мирового рынка акций и облигаций достиг 82 507 млрд долл., что составило 227% мирового ВВП.

Функции, выполняемые рынками валютно-финансовых ресурсов в странах с развитой рыночной экономикой, можно сгруппировать следующим образом (табл. 1.1).

Таблица 1.1

Функции, выполняемые рынками валютно-финансовых ресурсов

Ценообразующая. | Объективность определения цен напрямую связана с общим уровнем развития национального рынка ценных бумаг, его открытостью и степенью проработанности законодательной базы. |

Коммерческая. | Получение прибыли от операций на данном рынке. |

Информационная. | Информация об объектах и участниках торговли финансовыми активами, которую рынок производит и распространяет, базируется на отчетах организаторов торговли, брокеров, дилеров, эмитентов, на котировках курсов валюты и ценных бумаг, на данных специальных аналитических исследований и т. п. Различного рода цифровой материал, связанный с операциями по купле-продаже финансовых активов, играет важную роль не только для рынка ценных бумаг, но и для рыночной экономики в целом. Собранная информация об объектах торговли обрабатывается с помощью графических, фундаментальных, статистических методов. На основе анализа выявляются и прогнозируются данные о состоянии и развитии рынков, его закономерностях, доминирующих тенденциях, доходности и эффективности операций и т. д. |

Высокая информационная прозрачность и открытость являются важными показателями уровня развития финансового рынка, поскольку они способствуют уменьшению таких негативных явлений, как манипуляции и инсайдерские сделки. В условиях глобализации рынка большое значение приобретает распространение международной информации об инвестиционных возможностях, существующих в мире, так как это способствует наиболее эффективному распределению мировых инвестиционных ресурсов. | |

Инвестиционная. | Перевод сбережений, прежде всего населения, из непроизводительной формы в инвестиционные ресурсы. Эта функция заключается в возможности вложения участниками рынка свободных денежных средств в ценные бумаги, реализации соответствующих инвестиционных стратегий. Обеспечивая отток денежных средств на инвестиционные цели, рынок ценных бумаг в итоге способствует нормализации пропорций потребления и накопления, снижению инфляции, стабилизации финансово-экономической ситуации в стране. В странах с развитыми рыночными отношениями у инвесторов есть широкий выбор финансовых инструментов, позволяющий осуществлять любую выбранную инвестиционную стратегию. |

Платежная. | С помощью таких ценных бумаг, как векселя и чеки, возможно осуществление платежей между субъектами рыночных отношений. Это позволяет в отсутствие наличных денежных средств производить расчеты и не прерывать экономические процессы. |

Перераспределительная. | Перераспределение денежных средств между отраслями и сферами рыночной деятельности. |

Страхование. | Снижение ценовых, финансовых и инвестиционных рисков (хеджирование при помощи производных финансовых инструментов). |

Регулирующая. | Рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, определяет органы контроля и управления и т. д. |

Наряду с перечисленными функциями валютно-финансовых рынков необходимо выделить вспомогательные функции.

Образовательная функция заключается в том, что участники рынка уделяют большое внимание подготовке специалистов, оказывают содействие в повышении их квалификации и профессионального уровня.

Культурная функция выражена в организации участниками рынка выставок, музеев. Так, например, на биржах в Нью-Йорке, Париже, Москве созданы музеи, рассказывающие об истории возникновения бирж, о ценных бумагах, обращавшихся в разные годы, об эволюции фондовой торговли.

Издательская деятельность заключается в том, что многие компании, банки, биржи выпускают специальную литературу и периодические издания (например, на Лондонской фондовой бирже издается журнал Exchange), посвященные вопросам функционирования фондового рынка.

Спонсорская поддержка весьма характерна для современных институтов финансового рынка. Так, например, Московская межбанковская валютная биржа выступает в качестве спонсора научных исследований, профессиональных инвестиционных конкурсов и других культурных проектов.

Формирование мирового финансового рынка связано с научно-технической революцией, с ее гигантскими капиталоемкими проектами, для реализации которых необходимы мощные источники финансовых средств. Объективная основа развития мирового финансового рынка — кругооборот функционирующего капитала. На одних участках временно высвобождаются капиталы, на других — возникает спрос на них. Бездействие капитала противоречит его природе и законам рыночной экономики. Мировой финансовый рынок разрешает это противоречие на уровне всемирного хозяйства. С помощью рыночного механизма временно свободные денежные средства вовлекаются в кругооборот, обеспечивая непрерывность воспроизводства и прибыли субъектам хозяйствования.

По своей институциональной структуре мировой финансовый рынок представляет собой совокупность различных кредитно-финансовых институтов, через которые перемещается капитал в мировой экономике. К ним относятся: транснациональные корпорации и банки, фондовые биржи, государственные агентства, различные финансовые посредники (брокерско-дилерские организации), банковские и небанковские учреждения (страховые компании, пенсионные фонды) и пр.

Около 90% операций на мировом финансовом рынке приходится на развитые страны и только 10% - на развивающиеся. Основные страны — экспортеры капитала — США, Япония, Германия, Китай, Швейцария; главные страны — импортеры капитала — США, Великобритания, Австралия, Испания.

Инструменты мирового финансового рынка можно разделить на простые (облигации и акции) и производные (деривативы). В 2010 г. объем мирового рынка облигаций составлял 51 887,7 млрд долл., или 141% мирового ВВП. При этом на государственные облигации приходилось 19 993,6 млрд долл., на корпоративные — 31 311,1 млрд долл. Мировой рынок акций в 2010 г. составил более 31 трлн долл., или 86% мирового ВВП.

Бурный рост мирового рынка ценных бумаг связан с процессом секьюритизации кредитных отношений. На начальном этапе секьюритизация обеспечивала перевод обязательств компании в долговые инструменты (облигации) и представляла собой форму реструктуризации кредиторской задолженности прошлых лет, т. е. давала возможность привлечения дополнительных ресурсов в компанию и структурирования возврата проблемных долгов. Позднее данный механизм стал использоваться банками с целью организации привлечения среднеи долгосрочных средств через выпуск долговых обязательств и отразил стремление крупных кредиторов к диверсификации инвестиционных рисков, снижению риска заемщика и улучшению качества портфельного инвестирования. Преимущества секьюритизации по сравнению с традиционным кредитованием заключаются в том, что на рынок ссудных капиталов приходят мелкие и средние инвесторы, которые покупают небольшие пакеты ценных бумаг. Ценные бумаги стали рассматриваться как более выгодное капиталовложение, чем традиционное кредитование, так как оно не привязывает финансово-кредитный институт неизменно к одному заемщику.

В результате в банковской сфере произошли существенные изменения: сократилась доля депозитов в пассивах банков с одновременным ростом количества ценных бумаг, а также снизилась доля кредитов в активах банков за счет увеличения вложений в ценные бумаги.

Таким образом, особенностью развития мирового кредитного рынка ссудных капиталов в 1970—1990;е гг. стало углубление его интернационализации, которая проявляется, прежде всего, в увеличении масштабов международной миграции капитала, опережающем развитии международного кредита по сравнению с национальным, процессах секьюритизации, а также в усилении интеграции региональных и национальных рынков ссудных капиталов.

Сразу же после того, как в 2007 г. в США разразился финансовый кризис, стало очевидно, что он перерастет в мировой. Политика дерегулирования и либерализации финансового рынка в глобальном масштабе привела к быстрому распространению кризиса по всему миру. Кризис выявил явные пороки теории рыночного фундаментализма, согласно которой ничем не стесненная деятельность рынка ведет к созданию эффективной и стабильной экономики. И вновь стало очевидно, что экономическая глобализация опередила политическую: мир стал еще более взаимозависимым — все, что произошло в одной стране, могло иметь глубокие последствия для других стран. Глобализация означала, что возросла необходимость в глобальных коллективных действиях, в том, чтобы все страны мира действовали совместно, коллективно и согласованно. Необходимо было обеспечить такое положение, чтобы действия, предпринимаемые в одной стране, не имели отрицательных последствий для других стран. Мировому сообществу следовало сделать это еще до кризиса.

Таким образом, в ходе эволюции валютно-финансовых отношений сложилась следующая структура видов международных платежно-финансовых инструментов (рис. 1.2).

Банкноты и казначейские билеты используются лишь в частном международном обороте. В основном международные валютные средства выступают в виде девиз — кредитных и кредитно-финансовых инструментов — и в безналичной форме. При переходе от банкнот к финансово-кредитным деривативам значимость, т. е. качественная характеристика международных средств платежа, уменьшается, а количественная (т.е. объем) увеличивается. За последние годы особенно выросли объемы так называемых финансово-кредитных деривативов (опционы, форварды, фьючерсы, свопы, споты). Увеличение объемов и видов международных кредитно-финансовых средств платежа усиливает неустойчивость валютной системы. Расширение сферы использования этих инструментов обусловлено усложнением мировой экономики, структурными переменами в ней и в сфере международной торговли, движением капиталов, повышением рисков и т. д. Поэтому возникает необходимость в усилении государственного и межгосударственного валютного регулирования и контроля со стороны международных валютно-кредитных и финансовых институтов.

Рис. 1.2. Классификация международных платежно-финансовых инструментов.