Сравнение методов APV и NPV при оценке инвестиционных проектов

Итак, для того чтобы методы дали одинаковые результаты, необходимо, чтобы пропорции в начальном капитале соответствовали рыночной структуре капитала. Для корректного применения методов АРУ и NPV должно выполняться допущение, что проект получил такую величину заемного капитала, на которую теоретически мог претендовать. Расчет по методу NPV можно осуществить, даже если долг предоставляется под… Читать ещё >

Сравнение методов APV и NPV при оценке инвестиционных проектов (реферат, курсовая, диплом, контрольная)

Из сказанного выше следует, что рассчитать эффект инвестиционного проекта можно двумя способами. Во-первых, для оценки проекта можно применить метод чистой приведенной ценности (NPV). Для этого следует рассчитать денежный поток от активов проекта и продисконтировать его, используя средневзвешенную стоимость капитала в качестве ставки дисконта.

Во-вторых, можно использовать технику исправленной приведенной ценности (APV— adjusted present value). Для этого следует рассчитать NPV0 — чистую приведенную ценность по базовому варианту осуществления проекта, т. е. по варианту, предполагающему финансирование полностью за счет собственного капитала.

При этом требуется вычислить денежные потоки от активов проекта и произвести их дисконтирование, но стоимости собственного капитала. Затем необходимо к этой величине NPV0 прибавить «побочный эффект» — приведенную ценность налогового щит PV (TS).

Приведение налогового щита осуществляется по ставке предоставленного кредита, которая соответствует риску кредитора, т. е. если долг безрисковый, дисконтирование налогового щита производится по безрисковой ставке.

Все это позволит учесть смешанный характер финансирования данного проекта, т. е. долг в структуре его капитала. Действительно, как мы отмечали выше,.

На практике эти методы нередко дают существенно различающиеся результаты. Это происходит из-за того, что в основе расчетов, но этим методам часто лежат разные допущения. В приведенной ниже ситуации 2.12 рассматриваются причины расхождений АРУ и NPV, наиболее часто встречающиеся в практических оценках.

Ситуация 2.12. Установка технологической линии по фасовке сахара и муки на базе существующего промышленного объекта. Сравнение оценок по АРV и NPV при безрисковом характере долга.

Проект предусматривает покупку контрольного пакета акций предприятия в целях дальнейшего использования находящихся на его балансе складских помещений для размещения технологического оборудования — линии по фасовке сахара и муки. По мнению экспертов, разрешения, необходимые для организации такого производства, могут быть легко получены, учитывая параметры промышленного объекта и характер использования его производственных площадей в прошлом. Проект требует инвестиции в размере 950 тыс. долл. и способен давать ежегодный денежный поток в размере 620 тыс. долл. в течение длительного времени.

Для осуществления проекта предполагается открыть в банке Н кредитную линию на сумму 650 тыс. долл., которую полностью использовать на финансирование инвестиций в данный проект. Взаимоотношения между участниками проекта отражены на схеме (рис. 2.6.3).

Ставка налога на прибыль равна 35%. Известны следующие данные о рынке (источник: xtmw.finmanager.ru, раздел «Консультации. Корпоративные финансы»):

Ставка безрискового вложения Щ в долларах США 6% годовых Рыночная премия для российского рынка (/?", — Rj) 24% годовых Коэффициент ?0 для отрасли «Пищевая промышленность» 0,3.

Исходя из предположений, что проценты по обязательствам выплачиваются до налога на прибыль, а долг является безрисковым, требуется оцепить выгодность проекта, используя технику APV h NPV. Для расчета NPVопределить WACC по обычной («учебной») формуле и по модели Модильяни — Миллера.

Решение

Определение стоимости капитала

Финансовый рычаг данного экономически обособленного проекта: D/E = 650 тыс. долл/(950 тыс. долл. — 650 тыс. долл.) = 2,167.

Рис. 2.6.3. Схема взаимоотношений между участниками проекта.

Удельный вес в начальном (инвестированном) капитале проекта:

- • заемного капитала та = 650 тыс. долл/950 тыс. долл. х 100% = = 68,42%;

- • собственного капитала ге>е = 100% - 68,42% = 31,58%. Стоимость капитала безрычаговой компании &0 определим по модели САРМ:

к () = Щ+ р0 (/?", — й7) = 6% + 0,3×24% = 13,2% годовых.

Стоимость собственного капитала рычаговой компании рассчитаем, используя модель Р. Хамады для корректировки коэффициента ?, а затем применим модель САРМ:

? = р0(1 + Д/?(1 -Г)) = 0,3 х (1 + 2,167 х (1 — 0,35)) = 0,7225.

к = Я; +? (Ят — Щ) = 6% + 0,7225×24% = 23,34% годовых.

Другой способ получения того же результата состоит в том, чтобы воспользоваться формулой Модильяни — Миллера.

* = ¿0 + 0/Е (-Г) (?0 — Я/) = 13,2% + 2,167 х (1 — 0,35) х (13,2% - 6%) =.

= 23,34%.

Средневзвешенную стоимость капитала можно получить, воспользовавшись обычной («учебной») формулой ШСС = Ые + Ягт, 1(-Т) = 23,34% х 0,3158 + 6% х 0,6842 х (1 — 0,35) =.

= 10,04% годовых.

Тот же результат получим, если воспользуемся формулой Модильяни — Миллера:

WACC = А0(1 — ш, 1 Т) = 13,2% (1 — 0,6842×0,35) = 10,04% годовых.

Оценка эффекта проекта по методу NPV

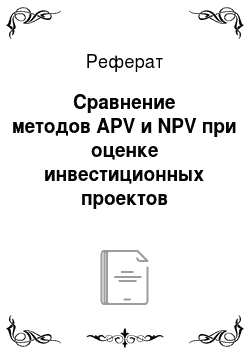

Найдем чистую приведенную ценность проекта, взяв и^4С" С" в качестве ставки дисконта и предполагая проект перпетуитетным (бесконечно длительным):

Оценка эффекта проекта по методу АРV

Попробуем получить тот же результат, воспользовавшись методом АРУ. Прежде всего определим NPV проекта, предполагая, что финансовый рычаг отсутствует, т. е. продисконтируем денежные потоки по ставке 13,2%:

Приведенная ценность налогового щита в пределе к бесконечности равна ТО. Отсюда.

АРУ= 3747 тыс. долл. + 0,35×650 тыс. долл. = 3947,5 тыс. долл.

Почему же эффект от проекта, рассчитанный по методу А РУ (3947,5 тыс. долл.), оказался настолько отличным от NPV (5225,5 тыс. долл.)?

Дело в том, что, рассчитывая проект по методу NPV, мы брали за основу расчета финансового рычага пропорции в начальном (вложенном) капитале. Другими словами, мы отвечали на вопрос: если инвестор вложит свой капитал под ставку к% и профинансирует те% всех инвестиций, а кредитор вложит остальную сумму под ставку Кр хватит ли денежного потока проекта, чтобы обеспечить запросы того и другого?

Теория Модильяни — Миллера рассматривает финансовый рычаг как рыночный, т. е. требует, чтобы пропорции между О и Е были оценены в их рыночной оценке. Предполагается, что инвестор ориентирован не на начальный капитал, а на ценность всей фирмы в целом с учетом тех денежных потоков, которые она генерирует.

Итак, предположим, что финансовый рычаг фирмы О/Е равен 2,167. Что это означает? Это значит, что:

а) стоимость капитала фирмы равна 10,04% годовых, а сама фирма, генерируя каждый год денежные потоки, равные 620 тыс. долл., будет стоить.

V = СЕ/ЖСС = 620 тыс. долл./0,1004 = 6175,3 тыс. долл.;

б) долг фирмы, который теоретически возможно ей предоставить при таком требовании к финансовому левериджу (2,167), равен не 650 тыс. долл., а.

И = Ут ((= 0,6842×6175,3 тыс. долл. = 4225Д тыс. долл.

Если кредитор позволяет фирме столько занимать, для предприятия невыгодно от этого отказываться (по теории Модильяни — Миллера финансовый рычаг повышает ценность фирмы). Кроме того, чтобы избежать кросс-субсидирования проектов (см. гл. 5, § 3), в расчетах инвестиционных проектов учитывают не фактический размер проектного долга, а теоретически возможный для пего. Поэтому расчетное значение суммы кредита равно не 650 тыс. долл., а 4225,1 тыс. долл. Отсюда.

АРУ = М% + РУ (Г5) = 3747 тыс. долл. + 0,35×4225,1 тыс. долл. = = 5225,7 тыс. долл.

То есть ответ получился таким же, как и по методу NPV.

Итак, для того чтобы методы дали одинаковые результаты, необходимо, чтобы пропорции в начальном капитале соответствовали рыночной структуре капитала. Для корректного применения методов АРУ и NPV должно выполняться допущение, что проект получил такую величину заемного капитала, на которую теоретически мог претендовать. Расчет по методу NPV можно осуществить, даже если долг предоставляется под высокую ставку и небезопасен для кредитора. Однако практически этот метод часто ориентируется на пропорции в начальном капитале. Необходимо, чтобы эти пропорции примерно соответствовали рыночным.

Если при анализе бесконечно длительного (перпетуитетного) проекта можно в иллюстративных целях добиться соответствия результатов расчетов по методам АРУ и NPV, то сделать это значительно труднее в том случае, если проект имеет ограниченный срок жизни, особенно если его денежные потоки неодинаковы по годам. Не случайно большинство теоретических построений в финансовой теории иллюстрируется именно примерами перпетуитетных проектов, генерирующих постоянный во времени денежный поток.

Ситуация 2.12 (Продолжение)

Предположим, проект установки технологической линии для фасовки сахара и муки, о котором говорилось ранее, имеет срок жизни 6 лет и неравные по годам денежные потоки.

Год. | 0-й период. | 1-й. | 2−5-й. | 6-й. |

СТ, тыс. долл. | — 950. |

Стоимость капитала и финансовый рычаг проекта пусть будут такими же, как в предыдущей части примера. NPV такого проекта:

Оценим тот же проект методом АРУ:

Ценность фирмы, которая будет приносить такой неравномерный денежный поток, равна.

а теоретический размер задолженности.

И = 2106 тыс. долл. х 0,6842 = 1440,9 тыс. долл. Эффект проекта АРУ равен.

Расхождения результатов расчетов в данном случае объясняются разными предположениями, положенными в основу каждого из методов: расчет NPV по методу WACC основан на допущении, что из года в год примерно одинаковой будет структура капитала (удельный вес долга в капитале компании), а при расчете по методу APVмы считаем, что примерно постоянной будет сумма, или абсолютная величина, обязательств компании. На самом деле чаще всего ни то ни другое предположение не выполняется, поэтому оба метода являются приблизительными.

Неадекватно дорогой долг и эффект проекта

Если долг неадекватно дорогой, т. е. кредитор, используя свою рыночную силу, предоставляет его под высокую ставку, не беря на себя рисков, то действие такого долга на эффект проекта не ограничивается налоговым щитом. То же можно сказать о долге, предоставляемом проекту на льготных условиях.

Формула для определения АРУ п этом случае преобразуется следующим образом:

где С — «грант-элемент», возникающий за счет несоответствия ставки по долгу рыночным требованиям.

Если кредит льготный, то О будет положительной величиной. Напротив, если ставки по долгу завышены, С будет меньше нуля. В общем случае С будет равен сумме денежных потоков для кредитора, продисконтированных по рыночной ставке по кредиту.

Иллюстрация

Пусть проекту с NPV0 =2 млн долл. предоставлен кредит на 2 года с выплатой процентов раз в год в конце года. Сумма кредита — 10 млн долл., ставка — 20% годовых, а истинная (рыночная) стоимость подобных кредитов — 8% годовых.

" Л Л 2 млн долл. 12 млн долл. Л. ,.

- 0=10 млн долл.——^— = -2,14 млн долл.

- 1 + 0,08 (1 + 0,08)2

Суммарный налоговый щит при ставке налога на прибыль 30% равен

Исправленная приведенная ценность равна АРУ = 2 млн долл. — 2,14 млн долл. + 1,07 млн долл. = 0,93 млн долл.