Относительные финансовые результаты разных направлений инвестирования: традиционный расчет

С 2001по 2009 г. в Российской Федерации для банковских депозитов для населения реальная процентная ставка была отрицательна. Отчасти это было связано с переизбытком денежных средств, поступающих на финансовый рынок РФ в результате благоприятной конъюнктуры для российских экспортеров. Другая причина — неразвитость банковской системы, слабая конкуренция на данном рынке. Индикатором этого часто… Читать ещё >

Относительные финансовые результаты разных направлений инвестирования: традиционный расчет (реферат, курсовая, диплом, контрольная)

В современной теории финансов (инвестиций) ожидаемая выгода традиционно рассматривается в терминах прибыли, т. е. денежного эффекта или в относительном выражении — в доходности. Для разных классов активов (акций, облигаций, недвижимости, фондов прямого инвестирования, объектов альтернативного инвестирования (предметов антиквариата и т. п.)) аналитики рассчитывают доходность инвестирования и по полученным оценкам сопоставляют активы. Заметим, что такой подход имеет ряд изъянов. Правильнее было бы формулировать цель инвестирования в терминах роста благосостояния инвестора, которое включало бы не столько рост денежных доходов, сколько повышение уровня жизни и самореализации (уважение, престиж и т. п.). Сложность анализа благосостояния связана с тем, что это субъективная и относительная категория, существенно зависящая от достигнутого уровня благосостояния. Один и тот же денежный результат (например, 1 млн руб.) может совершенно по-разному восприниматься в зависимости от того уровня благосостояния, когда начинались рассматриваться инвестиционные варианты. Для какого-то инвестора эта сумма может трактоваться как огромные деньги, а другой инвестор сочтет ее не определяющей для вхождения в инвестиционный проект. Попытка учесть ценность разных денежных сумм в зависимости от начальной точки анализа предпринята в теории перспектив Д. Канемана и А. Тверски. Эта теория будет более подробно освещена в гл. 6. Здесь же рассмотрим традиционные показатели, используемые инвестиционными аналитиками для оценки будущих выгод.

Денежные выгоды, получаемые от разных объектов инвестирования, различны. Так, держатель купонной облигации рассчитывает на получение, как правило, фиксированного купонного дохода и номинала. Если облигация была приобретена по цене ниже номинала (со скидкой), то кроме купонных доходов держатель фактически получит прирост стоимости капитала. Держатель акции рассчитывает на дивиденды и прирост стоимости, выражаемый в росте курсовой цены акции. Владелец компании заинтересован в поддержании платежеспособности и финансовой устойчивости компании (возможности своевременно погашать обязательства), наличии безболезненно выводимых текущих денежных потоков как аналога дивидендов (для их отражения используется специальный показатель — свободный денежный поток (FCF)), росте стоимости всего бизнеса и акционерного капитала.

При сопоставлении и выборе вариантов инвестирования ключевым моментом становится расчет получаемого эффекта, т. е. чистой выгоды. Выгода может рассматриваться как краткосрочный эффект (как правило, в пределах года). Это так называемая текущая выгода. Может учитываться и долгосрочный эффект, отражающий получение выгод на длительном временно? м промежутке. В ряде случаев обсуждается денежная выгода в абсолютном выражении, но чаще всего — в относительном, что позволяет сравнивать разные варианты инвестирования. В относительных величинах может быть выражена как текущая, так и долгосрочная выгода.

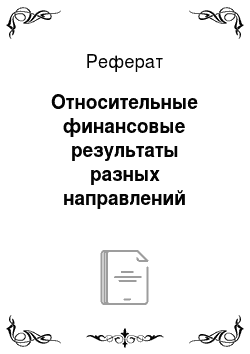

Традиционно результаты инвестирования оцениваются в терминах доходности, что позволяет в относительном выражении показать, какую отдачу получает инвестор на каждую вкладываемую денежную единицу капитала. Сопоставляя вложенные деньги, например, в рублях, с полученными в результате реализации инвестиционной идеи потоками в ценах соответствующего года, инвесторы получают номинальную процентную ставку (значение номинальной доходности).

Пример 1

Вложив в 2006 г. 1000 руб. в покупку облигации и получив от эмитента при погашении облигации через год (в 2007 г.) 1080 руб., инвестор рассчитывает отдачу как 1080/1000 = 1,08. Это соответствует доходности (ставки возврата, rate of return) в размере 8% годовых. Это номинальная ставка процента.

Более сложный пример: инвестор в 2006 г. вложил 1000 руб., а выгоду получил только через два года, т. е. в 2008 г., в размере 1200 руб.

Расчет общей доходности за два года будет реализовываться следующим образом: 1200/1000 = 1,2. За два года инвестор заработал 20% годовых. Непростой вопрос возникает с пересчетом в годовые проценты. Стандартный путь анализа, сопоставления инвестиций — учесть наилучшие возможные альтернативы получения выгоды. Наилучшей альтернативой должна рассматриваться возможность на двухлетнем временно? м промежутке вкладывать деньги по сложной процентной ставке, т. е., имея сумму 1000 руб., но результатам первого года получить 1000(1 + k), а во втором году инвестировать уже наращенную сумму [ 1000(1 + k)] и получить по результатам второго года выгоду в размере 1000 (1 + k)(1 + k). Заметим, что значения ставки наращения (к) по годам могут различаться. Для каждого года, вообще говоря, существует своя спот-ставка. Предположив, что ставки не меняются и ставка инвестирования на два года не отличается от ставки инвестирования на один год, запишем выражение для расчета годовой доходности по рассматриваемому инвестиционному варианту:

1000(1 +А)(1 +k= 1200.

Следовательно,.

k = (1200/1000) 0,5 — 1 = 1,095 — 1 = 0,095.

Таким образом, расчетная годовая доходность составила 9,5%. Это номинальная расчетная годовая процентная ставка.

Ключевой показатель финансового результата для финансовых активов — общая доходность (total return). Традиционное обозначение цен — Р; финансовых активов на конец текущего периода (например, месяца) — t, для предыдущего периода — t - 1. Период времени t = 0 — начало инвестирования.

Пример 2

В 2012 г. ЛОКОбанк предлагал инвесторам следующие условия по депозиту на 400 дней: с 1 по 300-й день ставка доходности 10% годовых, с 301 по 400-й день — 15% годовых. Инвестор мог разместить денежные средства (например, 500 тыс. рублей) и в МЕТбанке, который предлагал 10,5% годовых с полугодовой капитализацией. Какой вклад более выгоден для инвестора с точки зрения получения максимальной доходности (следует сопоставить вклады по доходности)?

Решение.

Обозначим через r искомую ставку, привязанную к числу дней нахождения денег в банке. Первый вариант: через 400 дней инвестор получит по вкладу ЛОКОбанка для инвестируемой суммы х руб.

x • r = x (10 • 300/365 + 15 • 100/365)? 12,3-х.

Для расчета ставки на 365 дней (чтобы сопоставить вклады) нужно значение процентной ставки для 400 дней привести к 365 дням:

Это эффективная ставка по ЛОКОбанку.

Второй вариант:

Эффективная ставка по МЕТбанку (Полугодовая ставка процента равна 0,105/2 = 0,525) составит.

Следовательно, вклад ЛОКОбанка выгоднее.

Арифметическая, или дискретная, доходность (г) определяется как прирост стоимости актива плюс сумма возможных промежуточных выплат (купонные платежи, дивиденды) за рассматриваемый период времени — С, для которых не предполагается возможность реинвестирования за период анализа.

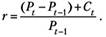

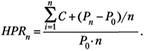

Таким образом, общая доходность складывается из текущей доходности (текущего эффекта) и доходности прироста капитала инвестора. Более сложен расчет доходности инвестирования, если денежные выгоды «размазаны» по годам и не равны между собой. Аналитики обращаются к двум показателям доходности за рассматриваемый период: простая доходность владения (HPR) и внутренняя норма доходности (TRR).

Доходность за период владения активом (holding-period return, HPR) — алгоритм расчета среднегодовой доходности актива, игнорирующий временну? ю стоимость денег и риски получения выгод. Доходность за период (и лет) владения облигацией:

Доходность за период владения акцией на п годах (периодах) при годовом размере дивидендов div:

Традиционно используемый показатель годовой доходности для инвестирования с получаемыми выгодами на длительном временно? м промежутке — внутренняя норма доходности (internal rate of return, IRR).

Внутренняя норма доходности — годовая ставка доходности, которая обеспечивает равенство приведенной оценки будущих денежных потоков и их сегодняшнего рыночного значения.

Пример 3

Инвестиционный объект оценивается рынком в текущий момент в 2,5 млн руб. По этому активу прогнозируются по четырем годам денежные выгоды в размере 1 млн руб. в год. Найдем внутреннюю норму доходности (r) этого инвестирования.

Формула расчета:

С помощью функции IRR (ВСД) программы Эксель компании Майкрософт находим корень вышеприведенного уравнения, равный 0,2186. Следовательно, внутренняя норма доходности равна 21,86% за год.

Заметим, что решение этой задачи эквивалентно решению уравнения степени п, где п — число периодов получения денежных выгод (например, число лет). Аналитическое решение уравнения степени п отсутствует, и формально аналитик использует прием проб и ошибок (через компьютерные переборы). Один из вариантов перебора реализует функция ВСД.

Однако инвестора в большей степени интересует вопрос, что можно купить на рынке за ранее имевшиеся 1000 руб. и полученные сейчас 1200. В данном случае речь должна идти уже о реальной процентной ставке.

Реальная процентная ставка диагностирует отдачу по инвестициям в терминах увеличения покупательной способности инвестора, т. е. учитывает возможность увеличения потребления различных товаров и услуг.

Обратим внимание на то, что расчет реальной процентной ставки не очевиден, так как инвесторы различаются структурой потребления продукции и услуг на рынке. Для усредненного инвестора оценки производятся в терминах годовой инфляции. Для расчета реальной процентной ставки применяется формула Фишера:

Парадокс рынка — отрицательная реальная процентная ставка в отдельные моменты времени и по отдельным странам.

Исторический экскурс

С 2001по 2009 г. в Российской Федерации для банковских депозитов для населения реальная процентная ставка была отрицательна. Отчасти это было связано с переизбытком денежных средств, поступающих на финансовый рынок РФ в результате благоприятной конъюнктуры для российских экспортеров. Другая причина — неразвитость банковской системы, слабая конкуренция на данном рынке. Индикатором этого часто выступает так называемый банковский спред как разность между процентами по кредитам и депозитам банков на одном временно? м горизонте. На развитых финансовых рынках банковский спред не превышает 2−3%, а на слаборазвитых — Россия (особенно до 2000 г.), Белоруссия, Украина, Аргентина — превышает 10% и может доходить до 30%. С 2010 г. реальная процентная ставка приняла положительное значение (инфляция в Российской Федерации опустилась до 6,5−7%).

Непрерывно наращенная доходность (часто называемая геометрической) рассчитывается как натуральный логарифм (In) отношения цен активов с учетом промежуточных выплат:

Важно различать принципы расчета и получаемые результаты по арифметическому (arithmetic mean, AM) и геометрическому (geometric mean, GM) среднему. Например, среднее арифметическое двух последовательных результатов инвестирования (+50%) и (-50%) равно нулю (0%), а среднее геометрическое равно -13% {[(1 + 0,5)(1−0,5)] в степени (1/n) = 0,87], где п = число периодов, в нашем случае = 2}.

Соответственно, различаться будут и средние доходности акций и облигаций за период других инвестиционных активов, а также оценки рыночной премии за риск (как разности средней доходности фондового индекса и безрисковой ставки), что продемонстрировано в таблице.

В большинстве классических учебников по финансам, в однопериодной модели Марковица, в модели оптимизации «средняя доходность — стандартное отклонение» и в однопериодной модели САРМ предполагается использование именно средних арифметических величин в качестве входных данных. Однако инвесторы заинтересованы в итоговом результате, в кумулятивной оценке результатов инвестирования, что больше соответствует правилам расчета средней геометрической.

На развитых рынках и для коротких периодов количественные различия между геометрической и арифметической доходностью невелики (табл. 4.1). Для развивающихся рынков с большой вероятностью скачков доходности или с периодами гиперинфляции, а также на длительных временных отрезках (более года) геометрическая и арифметическая доходности могут существенно отличаться.

Следует помнить, что GM актива всегда ниже, чем оценка AM (AM > GM), и разность тем больше, чем выше волатильность доходности по рассматриваемому активу (при отсутствии волатильности активавыполняется равенство AM = GM). Хорошее приближение дает такая формула пересчета AM в GM:

GM% а АМ% — (дисперсия / 2)100%.

Пример 4

Если наблюдается по рынку акций 20%-ное стандартное отклонение доходности, то годовая дисперсия равна 0,04 (квадрат 0,2 значения стандартного отклонения) и, следовательно, по формуле разница между AM и GM составит примерно 2% (при АМ= 5%, значение GM= 3%).

Для решения ряда аналитических задач относительно анализа ценных бумаг использование геометрической доходности более удобно. Если геометрическая доходность распределена нормально (а это предположение часто встраивается в моделях анализа фондового рынка), то в распределении не может быть получено отрицательное значение цены акции, что хорошо отражает реальность. С геометрической доходностью легко работать для многопериодных расчетов: так, годовая геометрическая доходность может быть рассчитана как сумма двух шестимесячных прошлых доходностей или четырех квартальных доходностей.

Таблица 4.1

Средняя доходность (%) на рынке акций США и премия за рыночный риск (%) на различных временны? х горизонтах. Сопоставление средних арифметических и геометрических оценок[1]

Временны?е периоды | Номинальная доходность рыночного индекса | Реальная доходность по рынку акций | Премия за рыночный риск по отношению к одномесячным госбумагам США (ERPC) | Премия за рыночный риск по отношению к 10-летним гособлигациям США (ERPB) | ||

GM. | AM. | KaaGM. | kskGM. | GM. | AM. | |

1802−2009. | 7,9. | 9,42. | 6,33. | Нет данных. | 2,68. | 4,17. |

1990−1999. | 10,75. | 12,68. | 7,47. | 6,37. | 5,93. | 7,79. |

2000−2009. | 0,95. | 0,28. | — 3,38. | — 3,65. | — 7,21. | — 5,23. |

1926−2009. | 9,94. | 12,22. | 6,7. | 5,99. | 4,45. | 6,87. |

1960−2009. | 9,52. | 10,7. | 5,22. | 3,9. | 2,38. | 3,51. |

ERPC — equity risk premium vs. Cash (Tbill), ERPB — equity risk premium vs. 10 Tbonds. 2011.

Пример 5

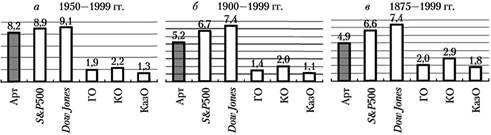

На рис. 4.1 представлено сравнение реальной доходности арт-рынка с другими инвестиционными активами рынка США на различных отрезках времени. Реальная доходность рассчитана путем вычитания из номинальной годовой доходности ежегодной инфляции (как темпа роста потребительских цеп в США).

Рис. 4.1. Доходность различных активов на рынке США, %.

На графике видно, что арт-рынок как специфический рынок инвестирования, на промежутке 1950−1999 гг. обеспечивал ежегодную реальную доходность 8,2%, что почти на 6,3% выше, чем доходность государственных облигаций и на 6,1% выше, чем доходность корпоративных облигаций. При этом доходность арт-рынка только на 0,7% ниже по сравнению с индикатором широкого рынка США (доходностью индекса S&P500) и на 0,9% меньше, чем доходность американского индекса Доу-Джонса (Dow Jones Industrial Average). Минимальную доходность показывают краткосрочные казначейские облигации — 1,3% для периода 1950−1999 гг.

Еще одна проблема сопоставления активов — номинирование денежных выгод в разных валютах. Например, оценка 10%-ной номинальной годовой доходности по активу более значима для инвестора, инвестирующего в стране с уровнем инфляции 2%, чем в стране с инфляцией 7% в год.

Пример 6

Американский фондовый рынок за год снизился на 5% и к концу года доллар ослаб на 5% по отношению к иене. Нехеджированный японский инвестор, владеющий акциями США, потеряет примерно 10% в иенах (-9,75% составит его доходность по результатам инвестирования). Инвестор, хеджирующий валютный риск, потерял бы порядка 5% (но не ровно 5%, так как инвесторы обычно хеджируют только ожидаемые потери). Комментарии к расчету. Предположим, что инвестор вложил 1000 иен в покупку одной акции компании США, которая стоит 10 долл. (курс равен 100 иен за доллар). Через год акция стала стоить 9,5 долл., а доллар стал стоить 95 иен (вместо 100). На конец года оценка капитала инвестора составит 902,5 иен. Доходность инвестирования будет рассчитана по формуле [(902,5 — 1000)/1000] • 100% = -9,75%.

Рассмотрим ключевые показатели для инвесторов по акционерному капиталу, а затем перечислим основные метрики, которые отслеживают держатели облигаций (как корпоративных, так и государственных — муниципальных, федеральных), позволяющие им прогнозировать будущие денежные выгоды.

Для инвестора в собственный капитал компании (акционерный капитал) потенциально возможны два источника получения денежных выгод — дивиденды (текущий доход) и прирост стоимости вложенного капитала (доход, получаемый при выходе из инвестиционного решения или при продаже доли в собственности). Соответственно различают текущую доходность (при предположении о сохранении позиции собственника) и общую доходность, получаемую при имитации выхода из инвестиционного решения.

Доходность акционера равна.

где R — общая доходность за год; DPS — дивиденд на акцию за год Г,  - цена акции на конец года t.

- цена акции на конец года t.

Условие удовлетворения интересов миноритарного акционера (который не может влиять на дивидендную и инвестиционную политику, политику управления затратами и т. п.) следующее:

где ks - требуемая доходность акционера как альтернативная доходность с учетом риска владения акцией (т.е. с учетом вероятности получения дивидендов и прироста капитала).

Текущий показатель доходности рассчитывается обычно на годовой основе и строится на показателе дивидендных выплат за год и рыночной цене рассматриваемого актива на начало года.

Общая доходность миноритарного инвестора в собственный капитал компании {total shareholders return, TSR) рассчитывается так:

где div — поток, направляемый по результатам года владельцам собственного капитала компании (дивиденды);  и

и  - рыночная капитализация компании в начале и конце рассматриваемого года (периода). Таким образом, общая доходность инвестора равна сумме дивидендной доходности и доходности прироста капитала.

- рыночная капитализация компании в начале и конце рассматриваемого года (периода). Таким образом, общая доходность инвестора равна сумме дивидендной доходности и доходности прироста капитала.

При отсутствии рыночных оценок капитала могут быть использованы расчетные значения справедливой стоимости собственного капитала компании:  и

и  - расчетные оценки акционерной стоимости, проведенные по принятому в компании алгоритму или используемые аналитиками. Комментарии по расчету справедливой стоимости даны ниже.

- расчетные оценки акционерной стоимости, проведенные по принятому в компании алгоритму или используемые аналитиками. Комментарии по расчету справедливой стоимости даны ниже.

Для отражения упущенной выгоды аналитики часто корректируют показатель общей доходности на рыночные возможности и обращаются к показателю MAR.

MAR (market adjusted return) — отражает полную (общую) доходность владения акциями компании, скорректированную на доходность всего рынка ( — рыночная доходность как усредненная по годам величина доходности хорошо диверсифицированного фондового индекса):

— рыночная доходность как усредненная по годам величина доходности хорошо диверсифицированного фондового индекса):

Еще один вариант корректировок — замена рыночной доходности ( ) в формуле на доходность отраслевого индекса. Эти поправки направлены па отражение альтернатив инвестирования и расчет индекса эффективности:

) в формуле на доходность отраслевого индекса. Эти поправки направлены па отражение альтернатив инвестирования и расчет индекса эффективности:

где  - среднегодовая доходность отраслевого индекса акций.

- среднегодовая доходность отраслевого индекса акций.

Общая доходность по капиталу инвесторов-собственников при отсутствии рыночных наблюдаемых котировок или при сомнении в их достоверности (при низкой ликвидности, при спекулятивном поведении рынка).

Условие удовлетворения интересов инвесторов сохраняется:

, или индекс эффективности > 1.

, или индекс эффективности > 1.

(Дивидендная доходность за год + Темп роста рыночной капитализации за год) >  ,.

,.

Требуемая доходность ( ) может быть обеспечена либо через дивидендную доходность, либо через рост рыночной капитализации, либо неким их сочетанием. Различные инвесторы (пенсионные фонды, фонды прямого инвестирования, частные лица) выбирают собственные стратегии выбора компаний в зависимости от предпочтений между текущими и будущими выгодами. Для компаний возникает так называемый клиентский эффект, управленческий вывод из которого связан с необходимостью отслеживать структуру собственности, выявлять предпочтения инвесторов и поддерживать их интерес устойчивой политикой в области сочетания текущих и долгосрочных выгод.

) может быть обеспечена либо через дивидендную доходность, либо через рост рыночной капитализации, либо неким их сочетанием. Различные инвесторы (пенсионные фонды, фонды прямого инвестирования, частные лица) выбирают собственные стратегии выбора компаний в зависимости от предпочтений между текущими и будущими выгодами. Для компаний возникает так называемый клиентский эффект, управленческий вывод из которого связан с необходимостью отслеживать структуру собственности, выявлять предпочтения инвесторов и поддерживать их интерес устойчивой политикой в области сочетания текущих и долгосрочных выгод.

- [1] Источник: Ilmanen A. Expected Return. London: JWilley&Sons, 2011.