Оценка платежеспособности страховых организаций в странах ЕС

Где MR — брутто совокупные математические резервы (включают риски, принятые в перестрахование); 0,04 — коэффициент, применяемый при расчете во всех случаях, кроме срочного страхования жизни на срок менее 3 лет (коэффициент тогда принимает значение 0,001; для договоров срочного страхования жизни на срок от 3 до 5 лет он равен 0,0015); RQ — доля участия перестрахования в покрытии ущербов… Читать ещё >

Оценка платежеспособности страховых организаций в странах ЕС (реферат, курсовая, диплом, контрольная)

Европейская система регулирования, мониторинга и оценки платежеспособности страховых компаний Solvency I основана на расчете фактической и нормативной маржи платежеспособности по стандартной модели и предполагает, что страховая компания должна соблюдать требования к платежеспособности в любой момент времени, а не только на дату составления бухгалтерской финансовой отчетности.

Правила платежеспособности — характерное выражение европейской регламентации, которой должны подчиняться все страховые компании ЕС.

Основная идея действующей модели контроля за платежеспособностью страховых компаний Solvency I состоит в оценке достаточности собственных средств предприятия для покрытия страховых обязательств.

Страховая компания считается платежеспособной в том случае, когда фактическая величина ее собственных средств (ФМП) соответствует нормативной. При этом нормативный размер собственных средств оценивается следующими тремя показателями:

- — нормативная маржа платежеспособности (НМП);

- — минимальный гарантийный фонд (ГФmin);

- — нормативный гарантийный фонд (ГФН) = 1/3 нормативной маржи платежеспособности (НМП).

Определение фактического уровня платежеспособности (ФМП)

Регулятором установлены определенные позиции, которые могут рассматриваться как свободные, не связанные обязательствами собственные средства. К ним относятся:

- — собственный капитал за минусом нематериальных активов (по балансу);

- — средства обязательных по законодательству страховых резервов, а также резервов, свободных от обязательств;

- — финансовый результат (прибыль или убыток);

- — субординириванные займы;

- — другие виды имущества страховой организации, включаемые в резерв платежеспособности с разрешения органов страхового надзора.

Определение платежеспособности для страховых компаний, занимающихся страхованием жизни

Нормативный показатель платежеспособности представляет собой сумму двух величин:

- — показателя, рассчитываемого на основе рискового капитала (страховые премии) — Маржа (1);

- — показателя, исчисляемого на основе величины математических резервов — Маржа (2).

Первый компонент НМПок рассчитывается по формуле Маржа (1) = 0,03 · RK · RQ,

где RK — рисковый брутто-капитал за отчетный год по прямым и косвенным сделкам страхования жизни; 0,03 — коэффициент, применяемый при расчете во всех случаях, кроме краткосрочного страхования на случай смерти сроком до 5 лет (этот коэффициент равен 1%); RQ — доля участия перестрахования в покрытии ущербов (не принимается ниже 0,5). Определяется отношением рискового капитала на собственном удержании к брутто-рисковому капиталу за отчетный год.

Второй компонент маржи рассчитывается по формуле.

где MR — брутто совокупные математические резервы (включают риски, принятые в перестрахование); 0,04 — коэффициент, применяемый при расчете во всех случаях, кроме срочного страхования жизни на срок менее 3 лет (коэффициент тогда принимает значение 0,001; для договоров срочного страхования жизни на срок от 3 до 5 лет он равен 0,0015); RQ — доля участия перестрахования в покрытии ущербов (не принимается ниже 0,85). Определяется отношением математических резервов на собственном удержании к брутто-математическим резервам за отчетный год.

Определение платежеспособности для страховых компаний, занимающихся рисковыми видами страхования. НМПнж определяется на основе двух показателей — индекса премий и индекса выплат. В качестве НМПнж применяется максимальная из двух рассчитанных величин:

где JП — индекс страховых премий; JB — индекс страховых выплат.

Индекс страховых премий Jn определяет НМПнж на основе принятых обязательств и рассчитывается по формуле.

где Р — сумма страховых брутто-премий, поступивших в отчетном году; f — коэффициент, применяемый при рачете JП (при объеме поступивших премий до 50 млн евро, f принимает значение 0,18;

при объеме поступивших премий свыше 50 млн евро — 0,16); RQ — доля участия перестрахования в покрытии ущербов (не принимается ниже 0,5). Определяется отношением собственного покрытия ко всему покрытию по страховым случаям.

Индекс страховых выплат JB определяет НМПнж на основе выполненных обязательств, рассчитывается по формуле Индекс выплат

где S — средняя величина выплат в течение последних трех лет; q — коэффициент, применяемый при расчете JB (при величине выплат до 35 млн евро q = 0,26; при величине выплат свыше 35 млн евро — q = 0,23).

Минимальный гарантийный фонд (ГФmin) зависит от вида страховой деятельности, которым занимается данная компания. Обычно устанавливается в абсолютных величинах. Для компаний, занимающихся страхованием юридических расходов, — 200 тыс. евро; гражданской ответственности — 400 тыс. евро; кредита -1400 тыс. евро; видами, не перечисленными выше, — 300 тыс. евро.

Для вновь образованных и некрупных страховых компаний применяются дополнительное требование по нормативному гарантийному фонду:

Если выполняется соотношение.

то страховая компания считается платежеспособной.

Однако полный анализ платежеспособности страховой компании предполагает исследование всех возможных соотношений между тремя параметрами — ФМП, НМП и ГФmin, в том числе и ГФН.

Solvency I является простой и понятной системой оценки платежеспособности страховых компаний. В то же время она обладает недостатками, к основным из которых относят: оценка активов и обязательств не основана на рыночных принципах; зависимость размера нормативной маржи платежеспособности от объемных величин, не в полной мере адекватных страховому риску (премий и выплат в рисковом страховании, резервов по страхованию жизни); не принимается во внимание диверсификация рисков страховщика; рыночный и кредитный риски не учитываются в расчете маржи платежеспособности; не учитывается кредитоспособность перестраховщиков.

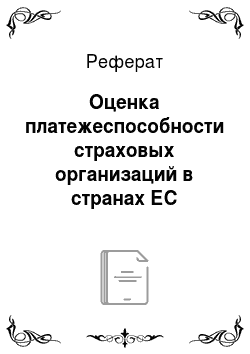

В целях устранения указанных недостатков и дальнейшего развития системы регулирования, мониторинга и оценки платежеспособности страховых компаний, сближения международных стандартов и уменьшения административной нагрузки на страховые компании, созданию единых правил регулирования финансовой индустрии, совместимых с банковским регулированием в рамках концепции Basel II, разработанной международным Базельским комитетом по банковскому надзору, была разработана новая система контроля и оценки платежеспособности страховых компаний — концепция Solvency II, включающая три группы требований (рис. 10.12).

Рис. 10.12. Требования к оценке платежеспособности Solvency II.

Количественные требования содержат правила управления финансовыми ресурсами страховой компании, в том числе при формировании страховых резервов производить оценку рисков на уровне каждого договора страхования, по каждой линии бизнеса, а не только страхового портфеля в целом. При этом обязательства страховщика должны оцениваться по рыночной (справедливой) стоимости (с учетом дисконтирования, что особенно важно по страхованию жизни). Предлагается, что при оценке платежеспособности определяется минимальный нормативный капитал по стандартной модели, предложенной регулятором. При расчете нормативной маржи платежеспособности страховщики могут использовать стандартную модель или собственную модель, учитывающую риски, присущие их деятельности (андеррайтинговый, инвестиционный, кредитный, операционный, риск ликвидности). При использовании собственных моделей, согласованных с надзорными органами, страховщик может определять требуемый нормативный капитал с учетом специфики своего портфеля рисков.

Качественные требования означают создание страховщиками систем внутреннего контроля и управления рисками (профессиональный уровень менеджмента, процессы принятия решений, стресс-тестирование, качество передачи рисков, включая перестрахование, секьюритизацию и т. д.).

И наконец, требование рыночной прозрачности нацелено на прозрачность информации о результатах деятельности страховых компаний, раскрытия всесторонней картины рисков, с которыми сталкивается страховщик.

Требования по отчетности для надзора и раскрытию информации должно быть согласовано с требованиями стандартов в области международного бухгалтерского учета и совместимы с Базельскими требованиями в банковском секторе.

В рамках концепции Solvency II предполагается усиление контроля надзорных органов за счет расширения их прав по вмешательству в деятельность страховой компании на любой стадии возникновения проблем с платежеспособностью. При этом Solvency II предписывает необходимость выполнения требований к платежеспособности в каждый момент времени, а не только на момент составления финансовой отчетности, и по всем обязательствам, принятым страховщиков, а не только по договорам страхования.