Оценка эффективности использования оборотных средств предприятия

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление. При… Читать ещё >

Оценка эффективности использования оборотных средств предприятия (реферат, курсовая, диплом, контрольная)

Повышение эффективности хозяйственной деятельности предприятия и улучшение его финансового состояния во многом зависят от рационального использования и эффективного управления оборотными средствами. Эффективность использования оборотных средств характеризуется оборачиваемостью оборотных средств предприятия.

Под оборачиваемостью оборотных средств понимается длительность одного полного их кругооборота с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации.

Оборачиваемость оборотных средств зависит от многих внешних (экзогенных) факторов, не зависящих от предприятия, и внутренних (эндогенных) факторов, на которые предприятие может и должно активно влиять.

К внешним факторам относятся:

- • общая экономическая ситуация в стране, в том числе действующее налоговое законодательство, условия получения кредитов и процентные ставки по ним, уровень и темпы инфляции;

- • динамика курса доллара;

- • отраслевая принадлежность предприятия;

- • платежеспособность покупателей;

- • качество банковского обслуживания;

- • уровень соотношения спроса и предложения на продукцию и услуги предприятия;

- • фактор сезонности и т. д.

К внутренним факторам можно отнести:

- • организацию сбыта продукции и услуг предприятий гостиничного комплекса;

- • ценовую политику предприятия;

- • структуру активов;

- • размер сверхнормативных запасов;

- • качество управления дебиторской задолженностью;

- • качество принимаемых управленческих решений по оборотному капиталу и т. д.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей, к которым относятся: коэффициент оборачиваемости, продолжительность (длительность) одного оборота в днях и коэффициент загрузки (закрепления).

Коэффициент оборачиваемости оборотных средств КоЬар показывает количество оборотов, совершенных оборотными активами за определенный период (квартал — 90 дней или год — 360 дней), и исчисляется по формуле:

где Вр — выручка от реализации продукции (работ, услуг) за определенный период, тыс. руб.; С0 — средняя величина оборотного капитала; другими словами, средний остаток оборотных средств за период по II и III разделам актива баланса, гыс. руб.

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

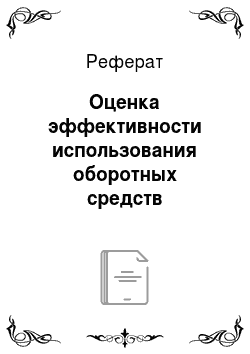

Продолжительность (длительность) одного оборота оборотных средств в днях:

где Т — число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Коэффициент загрузки (закрепления) средств в обороте А", обратный коэффициенту оборачиваемости, показывает величину оборотных средств на 1 рубль реализованной продукции:

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении в оборот вовлекаются дополнительные средства.

Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Основная задача рационального управления оборотными активами предприятия гостиничного бизнеса — сокращение периодов оборачиваемости запасов и дебиторской задолженности и увеличение среднего срока оплаты кредиторской задолженности в рамках договорных обязательств. При этом можно ориентироваться на принцип дорогой закупки и дешевой продажи товара, полностью соответствующий формуле Дюпона.

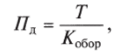

Формула Дюпона включает показатель чистой рентабельности Л:

где Пч — чистая прибыль; А — актив.

Умножив эту формулу на Оборот/Оборот (О/О), можно выделить два важнейших элемента рентабельности (Эр): коммерческую маржу Мк и коэффициент трансформации КТ:

Коммерческая маржа показывает, какую чистую прибыль дают каждые 100 руб. оборота (обычно коммерческая маржа выражается в процентах). По существу, это чистая экономическая рентабельность оборота или чистая рентабельность продаж, чистая рентабельность реализованной продукции. У предприятий с высоким уровнем прибыли коммерческая маржа превышает 20% и даже 30%, у других едва достигает 3 —5%.

Коэффициент трансформации показывает, сколько рублей оборота получается с каждого рубля активов, то есть в какой оборот трансформируется каждый рубль активов. Коэффициент трансформации можно также интерпретировать как оборачиваемость активов. В этом случае коэффициент трансформации показывает, сколько раз за данный период оборачивается каждый рубль активов.

Регулирование экономической рентабельности сводится к воздействию на обе ее составляющие: коммерческую маржу и коэффициент трансформации. При низкой прибыльности продаж необходимо стремиться к ускорению оборота капитала и его элементов. Низкая деловая активность предприятия может быть компенсирована снижением затрат на производство продукции или ростом цен на продукцию, то есть повышением рентабельности продаж.

На коммерческую маржу влияют такие факторы, как ценовая политика, объем и структура затрат. Коэффициент трансформации зависит от отраслевых условий деятельности, а также экономической стратегии самого предприятия. Согласовать высокую коммерческую маржу с высоким коэффициентом трансформации очень трудно, так как в математических формулах оборот присутствует в числителе одного сомножителя и в знаменателе другого. Вследствие этого при наращивании оборота экономическую рентабельность удается увеличить только тогда, когда возросшему обороту соответствуют рациональные активы и чистая прибыль начинает расти быстрее оборота.

Независимо от отраслевой принадлежности предприятия располагают определенной свободой маневра для увеличения коммерческой маржи, в частности путем снижения себестоимости и расходов по реализации продукции, упорядочения административно-управленческих расходов и улучшения коэффициента трансформации.

Таким образом, значительные резервы повышения эффективности использования оборотных средств на предприятиях туризма и гостиничного бизнеса сосредоточены непосредственно в системе управления предприятием. Прежде всего это относится к управлению производственными запасами. Являясь одной из составных частей оборотных средств в гостиничных предприятиях, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют собой ту часть средств производства, которая временно нс участвует в производственном процессе. Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения запасов сводятся к ликвидации сверхнормативных запасов, совершенствованию нормирования, улучшению организации снабжения, в том числе посредством установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаживания работы транспорта. Большое значение имеет улучшение организации складского хозяйства. При расчете величины плановых запасов для предприятий гостиничного комплекса важную роль играют учет сезонности и анализ спроса на гостиничные услуги. Ретроспективный анализ показателей заполняемости гостиницы позволит выявить и спрогнозировать необходимый уровень материальных запасов, который необходим в каждый промежуток времени.

Как известно, нахождение оборотных средств в сфере обращения не способствует созданию нового продукта. В связи с этим необходимо обеспечивать рациональную сбытовую политику предприятий туризма и гостиничного бизнеса, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

На показатели эффективности управления оборотными средствами на предприятиях туризма и гостиничного комплекса положительно влияют получение отсрочек платежа от поставщиков товаров и услуг, своевременное получение платежей за выполненные услуги, отсутствие сверхнормативных запасов и т. д. Негативно сказываются замораживание определенной части средств в запасах (резервных и текущих запасах сырья, запасах готовой продукции), предоставление отсрочек платежа клиентам и т. п. Потребность предприятий индустрии туризма в оборотных средствах в стоимостном выражении, необходимая для обеспечения нормального функционирования предприятия, называется финансово-эксплуатационной потребностью предприятия (ФЭП).

Чтобы определить финансово-эксплуатационную потребность предприятия в оборотных активах, нужно суммировать запасы сырья и готовой продукции и долговые права по отношению к клиентам (дебиторскую задолженность) и вычесть долговые обязательства поставщикам (кредиторскую задолженность).

Средняя длительность оборота оборотных средств, т. е. время, необходимое для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счете, равна сумме периода оборачиваемости запасов и периода оборачиваемости дебиторской задолженности за вычетом среднего срока оплаты кредиторской задолженности. Отсюда видно, что для сокращения периода оборачиваемости оборотных средств предприятие должно стремиться к сокращению слагаемых и увеличению вычитаемого.

Финансово-эксплуатационную потребность предприятия в оборотных средствах можно оценивать в рублях или процентах к обороту (объему продаж, выручке от реализации).

Если результат равен 50%, то это означает, что нехватка оборотных средств предприятия эквивалентна половине его годового оборота; другими словами, 180 дней в году предприятие работает только на то, чтобы покрыть свою финансово-эксплуатационную потребность.

Если коммерческий кредит поставщиков перекрывает клиентскую задолженность, то у предприятия в каждый определенный момент времени оказывается денежных средств даже больше, чем необходимо для обеспечения бесперебойности производства (значение ФЭП оказывается при этом отрицательным). Значение ФЭП неодинаково для различных отраслей и даже для предприятий одной и той же отрасли.

На ФЭП оказывают влияние такие основные факторы:

- • длительность производственного и сбытового циклов: чем быстрее сырье превращается в готовую продукцию, а готовая продукция — в деньги, тем меньше иммобилизация денежных средств в запасах сырья и готовой продукции;

- • темпы роста производства, так как величина ФЭП непосредственно зависит от величины оборота и изменяется пропорционально динамике оборота. Другими словами, больший объем выпуска требует и больших средств на сырье, материалы, энергоносители и пр. Кроме того, в условиях инфляции предприятия предпочитают создавать большие запасы сырья, чтобы не переплачивать после очередного повышения цен;

- • сезонность производства и реализации готовой продукции, а также снабжения сырьем и материалами. Несоответствие сроков поступлений и платежей может довести предприятие до отсутствия средств для осуществления расчетов в выполнение своих обязательств — так называемой технической неплатежеспособности (разрыва ликвидности).