Инновационный сектор российской федерации

Доля продукции высокотехнологичных и наукоемких отраслей в валовом внутреннем продукте в 2016 г. составила 22,3%. В статье Д. В. Попкова и В. А. Коцюбинского «Производство высокотехнологичной продукции гражданского назначения в ОПК России до 2030 г.» отмечается, что российский подход к трактовке термина «высокотехнологичная продукция» варьируется в зависимости от ведомства. Например, в списке… Читать ещё >

Инновационный сектор российской федерации (реферат, курсовая, диплом, контрольная)

В результате изучения материала данной главы студент должен:

знать

- • динамику изменения ключевых показателей инновационной активности в Российской Федерации за последние годы;

- • позиции Российской Федерации в инновационном развитии по сравнению с другими странами;

уметь

• анализировать ключевые проблемы и тенденции инновационного развития в Российской Федерации;

владеть

• информацией, позволяющей оценивать возможные направления решения проблем инновационного развития Российской Федерации.

Анализ ключевых индикаторов инновационной деятельности в Российской Федерации

В гл. 9 была представлена методика расчета Глобального инновационного индекса, который выступает популярным инструментом оценки уровня развития инновационной сферы на макроуровне. В 2016 г. Россия заняла в данном рейтинге 43 место из 128 стран, улучшив свои позиции на 5 пунктов по сравнению с 2015 г. Отметим, что лидерские позиции по-прежнему сохранены за Швейцарией, Швецией, Великобританией, США и Финляндией.

Интересно отметить тот факт, что по сравнению с 2014 г. Российская Федерация поднялась в рейтинге с точки зрения ресурсов инноваций, но опустилась с точки зрения результатов инновационной деятельности. Как следствие, эффективность инноваций снизилась (табл. 10.1).

По ряду позиций, анализируемых при расчете Глобального инновационного индекса, Россия занимает ведущие позиции:

- • занятость женщин с высшим образованием: 2-е место;

- • размер внутреннего рынка: 6-е место;

- • число патентных заявок на полезные модели, поданных местными заявителями в национальные ведомства страны: 7-е место;

- • число патентных заявок на изобретения, поданных местными заявителями в национальные ведомства страны: 14-е место;

- • работники, занятые в сфере наукоемких услуг: 14-е место;

- • выпускники вузов с научными и инженерными специальностями: 11-е место;

- • платежи за использование объектов интеллектуальной собственности: 18-е место;

- • валовый коэффициент охвата высшим образованием: 18-е место.

Таблица ЮЛ

Динамика позиций Российской Федерации в рейтинге Глобального инновационного индекса с 2014 по 201 б г.

Годы. | Ресурсы инноваций. | Результаты инноваций. | Эффективность инноваций. | Место в Глобальном инновационном индексе. |

При этом Россия даже не вошла в сотню стран по таким критериям, как «Инновационные связи», «Инвестиции», «Уровень развития кластеров», «Верховенство закона», «Политическая стабильность».

Согласно исследованию Bloomberg Innovation Index, датированному январем 2017 г., Россия из 50 стран, входящих в рейтинг, продемонстрировала худшую отрицательную динамику: 26 место после 12 места в предыдущем году. При этом Россия входит в страны-лидеры по доле дипломированных специалистов, затратам на НИОКР и регистрируемым патентам. Можно резюмировать, что, несмотря на высокий научно-технический потенциал, его воплощение в реальной экономике оставляет желать лучшего: по показателю «доля высокотехнологичных компаний» Россия в рейтинге опустилась с 8 места в 2016 г. на 24 в 2017 г.

Доля продукции высокотехнологичных и наукоемких отраслей в валовом внутреннем продукте в 2016 г. составила 22,3%. В статье Д. В. Попкова и В. А. Коцюбинского «Производство высокотехнологичной продукции гражданского назначения в ОПК России до 2030 г.» отмечается, что российский подход к трактовке термина «высокотехнологичная продукция» варьируется в зависимости от ведомства[1]. Например, в списке Минпромторга России нет отраслей по производству компьютеров, электронных и оптических изделий, электрического оборудования, но зато присутствует деятельность в области дизайна, а также производство велосипедов. Совпадает с международным подходом отнесения продукции к высокотехнологичной только методика Росстата.

Несовпадения в классификациях вызывают проблемы с анализом статистики. Из табл. 10.2 очевидно, что с точки зрения Минпромторга России инновационная активность в стране почти в два раза превосходит оценку Росстата. Оценка инновационной деятельности крайне затруднена, так как нигде не уточняется уровень новизны. Из этого следует, что для позиционирования активного вовлечения в инновационную деятельность достаточно внедрять инновации на уровне предприятия.

Таблица 10.2

Анализ инновационной активности Российской Федерации сточки зрения объема инновационной продукции и количества инновационных компаний.

Вид деятельности | Объем отгруженной инновационной продукции собственного производства, млрд руб. | Количество компаний, ед. | |

2015 г. | 2016 г. | 2016 г. | |

Классификация Росстата. | |||

Высокотехнологичные. | 2047,9. | 2248,3. | 1323,0. |

Средне-технологичные. | 5383,9. | 5799,4. | 3780,0. |

Наукоемкие. | 8643,9. | 9382,0. | 94 316,0. |

Классификация Минпромторга России. | |||

Высокотехнологичные. | 5452,2. | 5730,8. | 5989,0. |

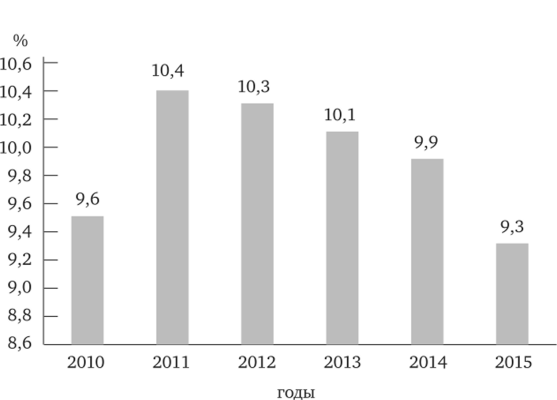

Если анализировать процентное соотношение, а именно долю предприятий, осуществляющих технологические инновации (результаты НИОКР), в общем количестве организаций, то она составляет 7,3% за 2016 г., по данным Росстата. При этом лидирует Центральный федеральный округ (9%), а последнее место занимает Северо-Кавказский федеральный округ (2,6%). Существенной негативной тенденцией является неуклонное сокращение доли инновационных компаний, начиная с 2011 г. (рис. 10.1).

Удельный вес инновационный товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг за 2016 г. составил 11,9%. Лидером по данному показателю опять же выступил Центральный федеральный округ (14,5%), последнее место занял Дальневосточный федеральный округ (1,4%).

Рис. 10.1. Динамика доли инновационных компаний в России.

Удельный вес затрат на технологические инновации в общем объеме отгруженных товаров, выполненных работ, услуг составил за 2016 г. 2,5% по Российской Федерации. Лидирующие и замыкающие позиции распределились так же, как в случае с долей инновационных компаний. Внутренние затраты на исследования и разработки в России в 2016 г. составили 1,1% от ВВП. Отметим, что в бюджете 2016 г. расходы на гражданскую науку были сокращены почти на 14%.

По данным Industrial Research Institute, в 2016 г. более 60% расходов на исследования и разработки пришлось на четыре страны: США, Китай, Японию и Германию. При этом доля России составила 2,6%. Негативным аспектом является низкий интерес бизнеса к участию в финансировании сектора R & D. Согласно Национальному докладу об инновациях в России, финансирование НИОКР даже крупнейшими российскими предприятиями существенно уступает зарубежным показателям. Из табл. 10.3 и 10.4 следует, что даже в таких отраслях, как авиационная и космическая промышленность, автомобилестроение, нефтегазовый сектор расходы российских компаний примерно в дватри раза ниже соответствующих показателей ведущих мировых производителей. В результате ни одна российская компания не вошла в рейтинг компаний — лидеров по расходам на исследования и разработки, составленный агентством Bloomberg.

Таблица 10.3

Доля отдельных стран в мировых расходах на исследования и разработки в 2014—2016 гг., %.

Страна | 2014 г. | 2015 г. | 2016 г. |

США. | 26,9. | 26,4. | 26,4. |

Китай. | 19,1. | 19,8. | 20,3. |

Страна | 2014 г. | 2015 г. | 2016 г. |

Япония. | 9Д. | 8,7. | 8,6. |

Германия. | 5,7. | 5,7. | 5,6. |

Респ. Корея. | 3,6. | 4,0. | 4,0. |

Индия. | 3,4. | 3,5. | 3,7. |

Франция. | 3,2. | 3,1. | 3,1. |

Россия. | 3,0. | 2,7. | 2,6. |

Великобритания. | 2,4. | 2,4. | 2,3. |

Бразилия. | 2,1. | 2,0. | 1,9. |

Канада. | 1,7. | 1,5. | 1,5. |

Австралия. | 1,4. | 1,4. | 1,4. |

Италия. | 1.4. | 1,4. | 1,4. |

Тайвань. | 1,3. | 1,3. | 1,3. |

Испания. | 1,1. | 1Д. | 1Д. |

Таблица 10.4

Расходы на НИОКР ведущих зарубежных и российских компаний в отдельных отраслях промышленности в 2015 г.

Зарубежные компании | %. от выручки | Российские компании | %. от выручки |

Авиастроение и ракетно-космическая отрасль. | |||

Airbus | 5,9. | OAK. | 1,4. |

Embraer | 5,6. | Вертолеты России. | 1,2. |

Boeing | 3,5. | —. | —. |

Agusta | 2,1. | —. | —. |

Автомобилестроение. | |||

GM | 5,1. | КАМАЗ. | 2,6. |

Ford | 4,8. | АвтоВАЗ. | 1,2. |

Renault | 4,6. | —. | —. |

Нефтегазовая промышленность. | |||

Statoil | 0,6. | Роснефть. | 0,7. |

CNOO | 0,6. | Татнефть. | 0,3. |

Chevron | 0,5. | Газпром. | 0,2. |

ExxonMobil | 0,4. | —. | —. |

За последние несколько лет экспорт высокотехнологичных товаров составлял примерно 18,19 млрд долл. В 2016 г. данный показатель составил 18,32 млрд долл., из которых 63% относилось к продукции военного назначения. Среди ключевых партнеров в данной сфере необходимо отметить Китай, Индию, Белоруссию, Казахстан, Иран, Алжир, Египет. На высокотехнологичные и интеллектуальные услуги приходится примерно 30% от совокупного экспорта услуг. В данную группу включаются: услуги космического транспорта, плата за пользование интеллектуальной собственностью, телекоммуникационные компьютерные и информационные услуги, услуги в области исследований и разработок, профессиональные услуги и консультационные услуги в области управления, услуги в области архитектуры, инженерные услуги, услуги по техническому обслуживанию и ремонту товаров. Самый высокий доход от экспорта высокотехнологичных и интеллектуальных услуг Россия получила в 2013 г. (19,92 млрд долл.). После этого началась тенденция снижения. В 2016 г. оборот по данному направлению составил 14,85 млрд долл. Структура экспорта высокотехнологичных и интеллектуальных услуг представлена на рис. 10.2.[2]

Рис. 10.2. Структура российского экспорта высокотехнологичных и интеллектуальных услуг в 2016 г. альных услуг в 2016 г. 1.

Тенденции развития внешней торговли РФ наукоемкими и высокотехнологичными услугами за минувшие 10 лет представлены в табл. 10.5.

Таблица 10.5

Динамика внешней торговли России наукоемкими и высокотехнологичными услугами в 2005—2016 гг., млн долл.[3]

Показатель. | 2005 г. | 2010 г. | 2012 г. | 2014 г. | 2015 г. | 2016 г. |

Услуги, всего. | ||||||

Экспорт. | 28 845,0. | 48 159,0. | 62 340,0. | 65 798,0. | 51 697,0. | 50 504,0. |

Импорт. | 40 471,0. | 75 279,0. | 108 927,0. | 121 039,0. | 88 617,0. | 74 379,0. |

Сальдо. | — 11 625,0. | — 26 120,0. | — 46 587,0. | — 55 241,0. | — 36 920,0. | — 23 875,0. |

Плата за пользование интеллектуальной собственностью. | ||||||

Экспорт. | 256,0. | 386,0. | 664,0. | 666,0. | 726,0. | 548,0. |

Импорт. | 1533,0. | 4842,0. | 7629,0. | 8021,0. | 5634,0. | 4997,0. |

Сальдо. | — 1277,0. | — 4456,0. | — 6965,0. | — 7356,0. | — 4908,0. | — 4449,0. |

Компьютерные услуги. | ||||||

Экспорт. | 375,0. | 1273,0. | 1995,0. | 2644,0. | 2455,0. | 2664,0. |

Импорт. | 379,0. | 1644,0. | 2313,0. | 3596,0. | 2772,0. | 3063,0. |

Сальдо. | — 4,0. | — 371,0. | — 318,0. | — 952,0. | — 317,0. | — 419,0. |

Услуги в области научных исследований и разработок. | ||||||

Экспорт. | 481,0. | 464,0. | 399,0. | 454,0. | 320,0. | 395,0. |

Импорт. | 112,0. | 74,0. | 169,0. | 159,0. | 160,0. | 164,0. |

Сальдо. | 369,0. | 291,0. | 230,0. | 295,0. | 160,0. | 231,0. |

Услуги в области архитектуры, инженерные услуги, услуги в технических областях. | ||||||

Экспорт. | 1148,0. | 3231,0. | 3861,0. | 3519,0. | 3460,0. | 2952,0. |

Импорт. | 1095,0. | 4120,0. | 4984,0. | 5672,0. | 3639,0. | 4351,0. |

Сальдо. | 53,0. | — 889,0. | — 1123,0. | — 2153,0. | — 179,0. | — 1399,0. |

Суммарная доля приведенных выше услуг в совокупном экспорте услуг, %. | 7,8. | 10,7. | 11,1. | 11,1. | 13,5. | 13,0. |

Показатель | 2005 г. | 2010 г. | 2012 г. | 2014 г. | 2015 г. | 2016 г. |

Суммарная доля приведенных выше услуг в совокупном импорте услуг, %. | 7,7. | 14,2. | 13,9. | 14,4. | 13,8. | 16,9. |

Торговля технологиями — отдельное направление анализа платежного баланса. При этом эксперты ОЭСР выделяют четыре вида операций с технологиями: трансфер технологий (сделки с результатами интеллектуальной деятельности, полученными в ходе НИОКР), передача прав на использование средств индивидуализации, предоставление сопроводительных технологических услуг, передача результатов промышленных НИОКР с целью внедрения за рубежом. За период с 2010 по 2016 г. основной статьей в структуре экспорта технологий составляли доходы от предоставления инжиниринговых услуг. В 2016 г. доходы от экспорта технологий сократились на 23% во много именно по причине сокращения продаж данной категории услуг США. На протяжении последних семи лет стоит отметить низкую активность в сфере лицензионных соглашений (примерно 5%) и крайне низкий процент сделок по переуступке прав на средства индивидуализации (менее 1%).

В импорте технологий также доминируют инжиниринговые услуги (примерно 50%). Однако большую долю занимают сделки по приобретению прав на использование товарных знаков и прочих средств индивидуализации (около 20%). Гораздо активнее по сравнению с экспортом осуществляются сделки с ноу-хау (5,7%).

Сальдо экспорта-импорта технологий демонстрировало отрицательную динамику с 2010 по 2013 г.: -798,1 млрд долл, в 2010 г., -1277,9 млрд долл, в 2011 г., -1354,7 млрд долл, в 2012 г., -1693 млрд долл, в 2013 г. Затем ситуация стала улучшаться: в 2014 г. сальдо зафиксировалось на уровне -1176,6 млрд долл., в 2015 г. — минус 550,7 млрд дол. Однако в 2016 г. ситуация вновь ухудшилась и сальдо достигло отметки в -1222 млрд дол.

Очевидно, что в рамках анализа инновационной активности на макроуровне необходимо уделять отдельное внимание сектору создания результатов интеллектуальной деятельности.

По данным компании Clarivate Analytics (ранее подразделение по научным исследованиям и интеллектуальной собственности Thomson Reuters), в базе Web of Science российские ученые опубликовали в 2016 г. 50 401 работу. Таким образом, доля публикаций от общемировых составила 2,12%, и по публикационной активности Россия занимает 15-е место.

В базе данных Scopus издательства Elsevier российские ученые опубликовали в 2016 г. 66 775 работ, в том числе 46 901 статью, 14 321 материал конференций и 2114 обзоров. По сравнению с 2015 г. доля публикаций российских ученых выросла на 0,17% и составила в 2016 г. 2,48%. За год Россия продвинулась вперед на две позиции и заняла в общемировом списке 13-место. В тройку лидеров вошли США (582 161 публикация), Китай (455 585 публикаций) и Великобритания (175 833 публикации).

И в базе данных Scopus, и в базе данных WoS больше всего работ российские ученые опубликовали по физике и астрономии.

В табл. 10.6 представлена динамика патентной активности в России за последние пять лет.

Таблица 10.6

Патентная активность в Российской Федерации.

Показатель | Годы | ||||

Общее число поданных патентных заявок на изобретение. | 44 211. | 44 914. | 40 308. | 45 517. | 41 587. |

Из них российскими заявителями. | 28 701. | 28 765. | 24 072. | 29 269. | 26 795. |

Число выданных патентов на изобретения. | 32 880. | 31 638. | 33 950. | 34 706. | 33 536. |

Общее число поданных патентных заявок на полезные модели. | 14 069. | 14 358. | 13 952. | 11 906. | 11 112. |

Из них российскими заявителями. | 13 479. | 13 589. | 13 000. | 11 403. | 10 643. |

Число выданных патентов на полезные модели. | 11 671. | 12 653. | 13 080. | ||

Общее число поданных патентных заявок на промышленные образцы. | |||||

Из них российскими заявителями. | |||||

Число выданных патентов на промышленные образцы. | |||||

Из табл. 10.6 следует несколько выводов. Во-первых, необходимо отметить высокую степень новизны проводимых в России исследований и разработок. Об этом свидетельствует доминирование заявок на изобретения в общем числе патентных заявок. Изобретения, помимо новизны и промышленной применимости, должны иметь изобретательский уровень. Во-вторых, следует обратить внимание на активность иностранных заявителей в сфере патентования изобретений (35,5%) и промышленных образцов (56%). Bo-третьих, имеет место несоответствие заявок на получение патентов на изобретения критериям патентоспособности — из поданных заявок 20% не получили положительного решения о выдаче патента.

Важным трендом является то, что в 2016 г. из 230 870 действующих в Российской Федерации патентов на изобретения использовалось только 15 871 (менее 7%). Аналогична ситуация и с прочими результатами интеллектуальной деятельности: из 53 263 действующих патентов на полезные модели использовалось 5840 (11%), из 30 482 патентов на промышленные образцы внедрено 1785 (5,8%). Это еще раз подтверждает тот факт, что процесс создания результатов интеллектуальной деятельности в России организован, но процесс коммерциализации требует существенных доработок.

- [1] Попков Д. В., Коцюбинский В. А. Производство высокотехнологичной продукциигражданского назначения в ОПК России до 2030 г. // Инновации. 2017. № 8 (226).

- [2] Платежный баланс Российской Федерации за 2016 г. URL: http://www.cbr.ru/statistics/? Prtld=svs.

- [3] 2 Внешняя торговля Российской Федерации услугами в структуре расширеннойклассификации услуг (по методологии платежного баланса). URL: http://www.cbr.ru/statistics/? Prtld=svs.