Дюрация — мерило риска на рынке облигаций

Индексом процентного риска является дюрация, привнесенная в финансы Фредериком Маколи. Дюрация Маколи — взвешенная средняя сроков до остающихся поступлений процентов от эмитента. Весами здесь выступают приведенные стоимости процентных выплат, соотнесенные с инвестиционной стоимостью облигации. Инвестиционная стоимость представляет собой дисконтированную стоимость будущих процентов и суммы… Читать ещё >

Дюрация — мерило риска на рынке облигаций (реферат, курсовая, диплом, контрольная)

А как быть с облигациями? Им тоже нужен индекс риска. На рынке облигаций роль систематического риска играет процентный риск. Это непредсказуемые колебания уровня рыночного процента. С точки зрения потенциального заемщика, хорошо, когда уровень процента упал, и плохо, когда он подскочил. В первом случае процентные расходы будут меньше, во втором — придется платить кредиторам больше.

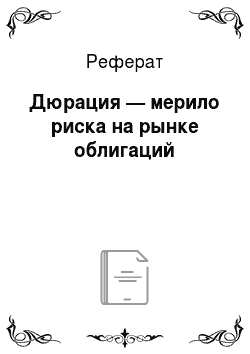

Индексом процентного риска является дюрация, привнесенная в финансы Фредериком Маколи. Дюрация Маколи — взвешенная средняя сроков до остающихся поступлений процентов от эмитента. Весами здесь выступают приведенные стоимости процентных выплат, соотнесенные с инвестиционной стоимостью облигации. Инвестиционная стоимость представляет собой дисконтированную стоимость будущих процентов и суммы погашения (формула Уильямса). Дюрацию можно рассчитать по следующей формуле:

где CFr— процентные выплаты в момент времени t; PV (CFf) — приведенная стоимость выплаты, т. е. CVt / (1 + г)1, где г — ставка дисконтирования (если проценты поступают по облигации, имеющей рыночную или иную оценку текущей цены, то ставкой дисконтирования служит собственная внутренняя доходность облигации, а именно доходность к погашению); Р0 — начальная цена, т. е. доходность к погашению (инвестиционная стоимость облигации); п — число периодов до погашения облигации; t — период поступления процентов.

В общем виде дюрация Маколи рассчитывается по следующей формуле:

Пусть срок до погашения облигации — 5 лет, купонная доходность (номинальная ставка процента) — 12%, номинал — 100 руб., число поступлений — 10 (дважды в год), инвестиционная стоимость облигации — 96,41 долл, и доходность к погашению — 13%. Тогда дюрация равна 3,88 года (5,63 • 0,5 / 96,41 + 5,29 • 1 / 96,41 + 4,97 • 1,5 / 96,41 + + 4,66 • 2 / 96,41 + 4,38 • 2,5 / 96,41 + 4,11 • 3 / 96,41 + 3,86 X х 3,5 / 96,41 + 3,63 • 4 / 96,41 + 3,41 • 4,5 / 96,41 + 56,47 • 5 / 96,41). Вот как этот расчет выглядит в деталях (табл. 7.6).

Таблица 7.6

Дюрация облигации с погашением через пять лет.

Срок до очередной процентной даты, годы | CF" руб. | Фактор дисконтирования, % | PV (CFt), руб. | PV (CFt)n, руб. |

4 = 2−3 | 5 = 4 1 | |||

0,5 | 93,94 | 5,63 | 2,82 | |

1,0 | 88,17 | 5,29 | 5,29 |

Срок до очередной процентной даты, годы. | CF" руб. | Фактор дисконтирования, %. | PV (CF,),. руб. | PV (CF,)n, руб. |

1,5 | 82,83 | 4,97 | 7,45 | |

2,0 | 77,33 | 4,66 | 9,33 | |

2,5 | 73,03 | 4,38 | 10,95 | |

3,0 | 68,53 | 4,11 | 12,34 | |

3,5 | 64,38 | 3,86 | 13,52 | |

4,0 | 60,42 | 3,63 | 14,50 | |

4,5 | 56,77 | 3,41 | 15,33 | |

5,0 | 53,27 | 56,47 | 282,34 | |

Сумма | 96,41 | 373,87 |

В колонке 1 — сроки до каждого поступления. В колонке 2 — поступления по облигации номиналом 100 руб.: купонный доход (проценты) дважды в год и 100 руб. через пять лет (вместе с тем, что набежало по последнему купону). В колонке 3 — фактор дисконтирования: 12%-я доходность к погашению для оставшихся периодов до очередного поступления. Делим сумму в колонке 4 на сумму в колонке 5 и получаем 3,88 года для 5-летней облигации.

Дюрация купонной облигации всегда меньше «официального» срока до погашения (3,88 против 5 лет), потому что значительная часть всего дохода выплачивается задолго до погашения. Для многих инвесторов — это необходимое условие владения долгосрочными облигациями. У бескупонной облигации дюрация равна «официальному» сроку, и все, что причитается держателю, будет перечислено ему одним платежом сразу после погашения облигации.

Можно рассчитать дюрацию портфеля облигаций. Для этого дисконтируем цену каждой облигации по соответствующей доходности к погашению и усредняем ее дюрацию. Пусть в портфеле шесть облигаций. Б и В — купонные облигации, А и Г — облигации с нулевым купоном (бескупонные). Дюрацию Б и В надо рассчитывать, а дюрация, А и Г равна сроку до погашения (20 лет и 7,35 года). Срок до погашения А, Б и В — 20 лет, а дюрация бескупонной, А в 2,5 раза меньше, чем у купонных Б и В. 20-летние Б и В имеют различную дюрацию, так как купонная ставка у В выше, чем у Б. Бескупонная Г более чем в 2 раза «короче» купонной В, но имеет такую же дюрацию. Дисконтирование Б и В по разным доходностям (Бх и ВД дает разные дюрации. Наконец, для любого портфельного инвестора, не требующего регулярных поступлений (например, пенсионного фонда), облигации Б, В и Г примерно одинаковы, а, А даст иные результаты в обстановке меняющихся процентных ставок (табл. 7.7).

Дюрация портфеля облигаций.

Таблица 7.7

Облигации | Срок, лет | Купон,% | Доходность, % | Цена | Дюрация, лет |

А | 8,054 | ||||

Б | 9,5 | 75,245 | 7,89 | ||

Bi | 95,91 | 9,09 | |||

В | 15,75 | 119,45 | 7,35 | ||

®1 | 15,75 | 149,33 | 8,40 | ||

Г | 7,35 | 39,63 | 7,35 |

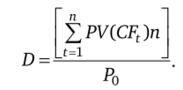

Колебания рыночного курса облигаций зависят в основном от срока до погашения и доходности к погашению. Курс убывает с ростом доходности, и чем больше срок, тем круче отрицательный наклон курса (рис. 7.4).

Рис. 7.4. Цена и доходность облигаций.

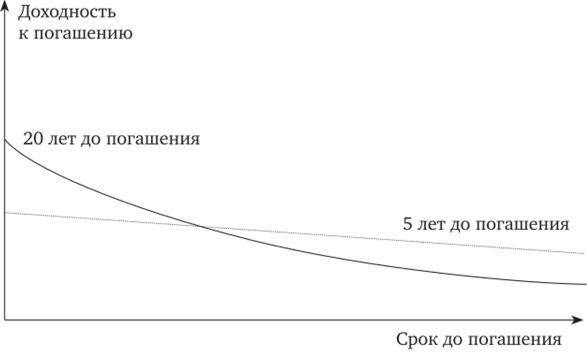

Дюрация улавливает и обозначает одной цифрой оба этих фактора и, следовательно, является хорошим индексом систематического риска. При данном изменении доходности процентное изменение курса облигации примерно пропорционально ее дюрации. Математически дюрация связана с курсом следующим образом:

где АР/Р — дельта цены к самой цене; Р0 — начальная доходность к погашению (инвестиционная стоимость облигации).

Эта формула показывает, что, когда доходности двух облигаций с одинаковой дюрацией меняются на один и тот же процент, курсы этих облигаций также меняются примерно на один и тот же процент. Иначе говоря, для мелких колебаний доходности дюрация примерно равна проценту снижения курса облигации с ростом доходности на 1% годовых.

Подведем некоторые итоги.

- • Если требуется узнать предельное воздействие актива на рыночный риск в портфеле, то нужно изучать (3 портфеля. Она показывает, насколько изменяется рыночный риск с добавлением в портфель очередного актива.

- • Если инвестор может занимать и кредитовать по безрисковой ставке, то он должен всегда держать безрисковые активы вроде государственных облигаций и банковских депозитов и один портфель рисковых активов. Если у инвестора нет информации, ставящей его в привилегированное положение на рынке, то держать он должен рыночный портфель. Рыночным называется портфель, включающий в себя все рисковые активы пропорционально их рыночной стоимости.

- • САРМ является эталоном, с которым сравнивают инвестиционные решения с целью их оптимизации. САРМ гласит, что рынок акций можно реплицировать в виде широкого индекса цен, открывающего широкие возможности для определения отношения риска к доходности и выработки конкретных инвестиционных решений.

- • Дюрация — мера риска в портфеле облигаций и полезный сводный показатель влияния изменений процентных ставок на облигационный портфель.