Общая схема расчета цены

Если товар не облагается акцизом, то оптовая цена предприятия совпадет с отпускной, а структура цены упростится. При наличии нескольких оптовых посредников будет существовать соответствующее количество однотипных элементов: покупная цена оптового посредника, продажная цена оптового посредника. В результате доля снабженческо-сбытовой надбавки в составе цены возрастет, а структура цены товара… Читать ещё >

Общая схема расчета цены (реферат, курсовая, диплом, контрольная)

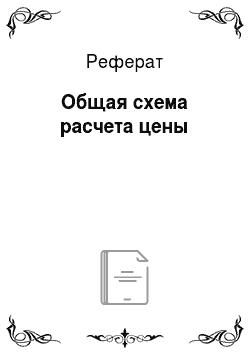

Любая цена включает в себя определенные элементы. При этом в зависимости от вида цены состав этих элементов может меняться. Соотношение отдельных элементов цены, выраженное в процентах или долях единицы, представляет собой структуру цены. Состав и структура цены приведены на рис. 3.2.

Рис. 3.2. Состав и структура цены

Если товар не облагается акцизом, то оптовая цена предприятия совпадет с отпускной, а структура цены упростится. При наличии нескольких оптовых посредников будет существовать соответствующее количество однотипных элементов: покупная цена оптового посредника, продажная цена оптового посредника. В результате доля снабженческо-сбытовой надбавки в составе цены возрастет, а структура цены товара усложнится. Зная структуру цены производимой предприятием продукции, можно выявить, какую долю в цене занимают затраты, прибыль и косвенные налоги. На основе этого определяются резервы снижения себестоимости, вырабатывается ценовая стратегия, а также выбирается метод ценообразования, соответствующий данному моменту и цели предприятия.

В рыночной экономике цена является одним из основных показателей конкурентоспособности продукции. Однако не всегда верно делать выводы о конкурентоспособности только по уровню цены или по ее соотношению с ценой предприятия-конкурента. Очень важны обоснованность каждого элемента цены и достижение ее правильной структуры. Так, если предприятие производит убыточную или малоприбыльную продукцию и не может увеличить объем продаж, в результате чего произошло бы снижение затрат и рост массы прибыли, то ему придется снимать такую продукцию с производства, уступая свою долю рынка конкурентам. Если же в составе цены большой удельный вес занимают прибыль и налоги, то у предприятия имеется возможность последовательно снижать цену товара, увеличивая продажи, и вытеснять конкурентов.

Говоря о составе и структуре цены, следует рассмотреть следующие вопросы: состав цены; наценки посредников в составе цены; прямые и косвенные налоги в составе цены.

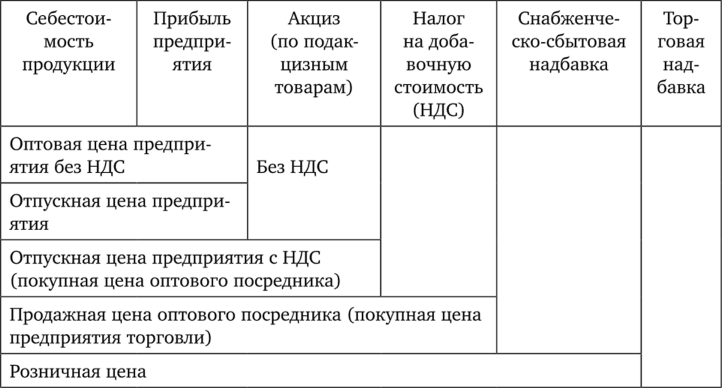

Наиболее общий вид цены (Ц), определяемой как сумма издержек (И) и процента прибыли (или рентабельности производства) (Я), выглядит следующим образом:

Показатель рентабельности производства рассчитывается как отношение балансовой прибыли (Пб) к сумме издержек:

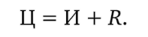

Товар по пути к потребителю проходит через производителя и посредников. Любая деятельность предприятия облагается определенными налогами. В состав цены (количество элементов, включаемых в цену) входят:

[.

[.

Оптовыми закупками, хранением продукции, а также ее продажей предприятиям-потребителям или розничным торговцам занимаются непосредственно снабженческо-сбытовые, оптово-посреднические фирмы и предприятия, занятые в оптовой торговле. Данные субъекты рынка несут затраты на закупку товаров и их реализацию.

Издержки оптовой торговли покрываются при помощи снабженческо-сбытовых надбавок, которые представляют собой цену за услуги оптовых предприятий, а следовательно, включают затраты и прибыль. В состав снабженческо-сбытовых надбавок к основной цене входят затраты на закупку, хранение, комплектацию, фасовку, транспортировку и реализацию, а также норма прибыли.

Если производители продают свою продукцию по свободной отпускной цене, то величина снабженческо-сбытовых надбавок определяется субъектами оптового звена самостоятельно. Причем при определении величины надбавок учитываются спрос и предложение товара на рынке, а также потребительские свойства и качество продукции.

Величина торговых надбавок определяется самим продавцом на основе существующей конъюнктуры рынка. В состав торговой надбавки входят затраты розничного продавца, в частности транспортные расходы, другие затраты на закупку и реализацию продукции, а также норма прибыли и налог на добавленную стоимость.

Наценки устанавливаются так, чтобы они покрывали издержки производства, обращения и продажи, налоги и обеспечивали рентабельность предприятия.

Размеры издержек обращения зависят от условий купли-продажи. Чем большее количество посредников принимают участие в реализации товара, тем больше будут издержки обращения и выше продажная цена.

В состав цены входят налоги.

Налог — это обязательный платеж принудительного характера, взимаемый государством с имущества и доходов физических лиц и хозяйствующих субъектов и использующийся для покрытия расходов государства и решения социальных задач без предоставления объектам налогообложения специального эквивалента.

Так как налоги входят в состав цены, то благодаря им, она играет важную социально-экономическую роль. Налоги, реализуемые в цене, — это основной источник доходов государственного бюджета. Налоги в цене оказывают влияние на развитие производства, они могут способствовать его расширению или сокращению. Они могут быть средством регулирования уровня цен, воздействия на их динамику, влияния на уровень инфляции, стимулом к снижению цен. Налоги могут играть активную социальную роль, а именно восстанавливать социальную справедливость путем влияния на доходы различных групп населения.

Налоговая система Российской Федерации имеет три уровня: федеральный, региональный и местный.

К федеральным налогам и сборам относятся:

- 1) налог на добавленную стоимость;

- 2) акцизы;

- 3) налог на доходы физических лиц;

- 4) налог на прибыль организаций;

- 5) налог на добычу полезных ископаемых;

- 6) водный налог;

- 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- 8) государственная пошлина.

К региональным налогам относятся:

- 1) налог на имущество организаций;

- 2) налог на игорный бизнес;

- 3) транспортный налог.

К местным налогам и сборам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор.

Кроме того, в России используются в настоящее время следующие специальные налоговые режимы для субъектов малого бизнеса: единый налог на вмененный доход (ЕНВД), упрощенная система налогообложения (УСН), единый сельскохозяйственный налог, патентная система.

Особое значение в налоговой системе имеют отчисления в государственные внебюджетные фонды социального назначения (Пенсионный фонд РФ, Федеральный фонд обязательного медицинского страхования, Фонд социального страхования).

Тарифы страховых взносов для всех страхователей в пределах установленной Правительством РФ величины базы для начисления страховых взносов составляют: в Пенсионный фонд РФ — 22%; в Федеральный фонд обязательного медицинского страхования — 5,1%; в Фонд социального страхования — 2,9%.

Базой для начисления страховых взносов является фонд оплаты труда предприятия. Особое значение при рассмотрении налогов как экономической категории имеет их классификация на прямые и косвенные.

Прямые налоги — это налоги, взимаемые непосредственно от стоимости имущества или от суммы доходов (например, налог на имущество, на прибыль, на землю и т. д.).

Косвенные налоги — это налоги, устанавливаемые в виде фиксированной надбавки к цене, которые в конечном итоге включаются в себестоимость и в цену и уплачиваются покупателем. К косвенным налогам в Российской Федерации относится НДС и акцизы. Кроме того, аналогичны косвенным налогам таможенные пошлины, которые также включаются в цену.

Косвенные налоги, входящие в состав цен на сырье, материалы и комплектующие, повышают себестоимость производимых товаров.

НДС является формой изъятия части созданной стоимости, входящей в состав цены товара или услуги. НДС вычисляется как разность суммы налога, полученной фирмой по проданным товарам (услугам и работам), и суммы налога, выплаченной фирмой по приобретенным материалам и сырью.

На определенные виды товаров и услуг, минерального сырья устанавливается акциз.

Акциз — это косвенный налог, входящий в состав цены товара и взимаемый с покупателя.

Акцизы являются средством изъятия доходов, включенных в состав цены товара. Товары, облагающиеся акцизом, облагаются также налогом на добавленную стоимость с учетом размера акциза, т. е. эти товары подвергаются двойному налогообложению. Таким образом, налогом облагается размер другого налога, величина акциза входит в базу обложения налогом на добавленную стоимость.

НДС и акцизы, а также таможенные пошлины, являются ценообразутощими факторами. Они вызывают рост цен, делая отдельные товары недоступными для семей с низким достатком, перераспределяют средства из доходов потребителей в государственный бюджет, понижая спрос.

Каждый товар имеет цену, но далеко не каждое предприятие в состоянии самостоятельно установить цену, по которой оно хочет продавать свой товар. Если товары не дифференцированы, а конкуренты многочисленны, предприятие не обладает рыночной силой и должно принять цену, задаваемую рынком.

Еще недавно решения по ценам принимались исходя из издержек и рентабельности. Кризисные годы в России изменили состояние дел: высокая инфляция, рост цен на сырье, рост процентных ставок, обострение конкуренции, снижение покупательной способности — все эти факторы усилили роль ценообразования.

В зависимости от особенностей товара, размеров и финансовой мощи фирмы-продавца, целей, которые она ставит, для расчета цены могут быть использованы различные методы. Значительное влияние на выбор метода расчета цены оказывает степень новизны товара, наличие дифференциации товара по качеству, стадия жизненного цикла товара. Причем минимально возможная цена определяется себестоимостью продукции, максимально возможная — наличием уникальных достоинств в изделии. Цены товаров-конкурентов и товаров-заменителей характеризуют, как правило, средний уровень.

Таким образом, при выборе метода ценообразования нужно учитывать как внутренние ограничения (издержки и прибыль), так и внешние (покупательная способность, цены товаров-конкурентов и т. п.).

Расчет цены на товар предполагает выполнение ряда последовательных этапов в деятельности экономиста по ценам.

Этап 1. Постановка целей и задач ценообразования. Цена товара выполняет исключительно важную для предприятия функцию, которая состоит в получении (для фирмы) выручки от продажи товаров. Руководство фирмы рассматривает цену как переменный фактор, оказывающий прямое воздействие на выручку от продажи товаров, структуру производства, методы работы фирмы. Поэтому к практике ценообразования относятся с чрезвычайной осторожностью.

Рассчитывая цену, фирма должна четко определить для себя, каких целей она хочет добиться с помощью устанавливаемой цены на товар. Чем четче сформулирована цель, тем более правильно будет установлена цена.

При постановке целей ценообразования они должны увязываться с общими целями предприятия и отражать их. Предприятия в отрасли могут иметь разные цели и, соответственно, различные стратегии ценообразования. Выделяют три основные группы целей ценообразования, основанные:

- 1) на сбыте;

- 2) прибылях;

- 3) существующем положении.

Если предприятие избирает первую группу целей, оно заинтересовано в росте реализации или увеличении доли на рынке; если вторую — в максимизации прибыли, удовлетворительном доходе, оптимизации дохода от инвестиций или в обеспечении быстрого получения денежных средств; если третью — предприятие стремится избежать неблагоприятных правительственных действий, минимизировать результат действия конкурентов, поддерживать хорошие отношения с участниками канала сбыта, противодействовать возникновению конкуренции или стабилизировать цены.

Но лишь в экстремальных случаях доминирует какая-либо одна цель. Чаще всего существует несколько целей, которые представляют собой комбинацию целей, причем их достижение возможно в долго-, среднеи краткосрочной перспективе. На практике с помощью ценовой политики осуществляется взвешенное оптимальное соотношение возможно большего числа целей.

Этап 2. Определение спроса и емкости рынка. Как известно, цена и спрос находятся в определенной зависимости. Цена может увеличиться, когда спрос велик, и уменьшиться, когда он ослабевает, притом что затраты на производство товара в обоих случаях останутся неизменными. Поэтому фирма должна оценить эластичность спроса по цене, определить вероятное количество товаров, которое можно продать на рынке в течение определенного времени по ценам разного уровня. Здесь важно помнить, что спрос определяет максимальную цену, по которой фирма может продать свой товар.

На данном этапе важно определить, как цена, назначаемая предприятием, скажется на уровне продаж и реакции конкурентов. Влияние уровня цен на уровень продаж объясняется законом спроса, ценовой эластичностью и сегментацией рынков. Эти факторы необходимо учитывать как при установлении цен, так и при дальнейшей их корректировке. Наличие эластичного, неэластичного или унитарного спроса основывается на доступности товаров-заменителей и важности потребности. Сегментация рынка дает представление о ценах для потребителей. Всех потребителей можно разделить на следующие категории:

- — экономные: основной интерес при покупках касается их ценности; характеризуются высокой чувствительностью к ценам, качеству, ассортименту товаров;

- — персонифицированные: делается упор на образ продукции, обслуживание и отношение предприятия; характеризуются меньшим вниманием к ценам;

- — этичные: готовы пожертвовать низкими ценами, широтой ассортимента для поддержания небольших предприятий;

- — апатичные: основное внимание отдают удобствам, невзирая на цены.

Таким образом, не все потребители рассматривают цену как решающий фактор при совершении покупок, и это надо учитывать в ценовой политике фирмы.

Этап 3. Оценка издержек производства. Издержки производства обусловливают минимальную цену товара. Поэтому на данном этапе фирма определяет постоянные, переменные, валовые издержки производства при различных объемах выпуска. Все фирмы стремятся установить такую цену, которая покрывала бы все издержки производства и обеспечивала бы справедливую прибыль.

В экономической литературе понятия «издержки», «затраты» и «себестоимость» часто используют как синонимы. На самом деле это не совсем так.

Под затратами следует понимать использование ресурсов в натуральном виде. Издержки — это стоимостное выражение произведенных затрат текущего периода. Себестоимость — это издержки производства, отнесенные к готовой продукции.

Издержки являются неотъемлемой составной частью цены. Для управления производственно-хозяйственной деятельностью фирмы и обоснованного ценообразования необходимо знать затраты по предприятию в целом, подразделениям, видам и на единицу продукции. Учет издержек включает три основных направления работы:

1) определение действительных затрат;

- 2) анализ затрат;

- 3) контроль затрат, ориентация на их снижение.

Определение затрат и их анализ осуществляются с помощью различных методов, которые должны соответствовать организационной и управленческой структурам предприятия, номенклатуре выпускаемых товаров, технологии производства. К наиболее распространенным методам учета издержек и калькулирования себестоимости относятся метод учета полных затрат и метод учета прямых затрат.

Метод учета полных затрат. Он основан на разделении всех затрат на прямые и косвенные. Косвенные расходы относятся на отдельный продукт пропорционально определенному показателю, выбор которого зависит от вида косвенных расходов и трудоемкости производимых бухгалтерских операций, а также особенностей производства. Применяются следующие способы распределения косвенных расходов:

- — пропорционально основной заработной плате производственных рабочих (без прогрессивно-премиальных доплат); применяется на предприятиях с одинаковым уровнем механизации и автоматизации (швейное, кожевенное, обувное, консервное производства);

- — пропорционально затратам по переделу;

- — пропорционально количеству (массе) изготовленной или добытой продукции.

Учет издержек этим методом является основным в крупных компаниях и используется при производстве 75% всех промышленных товаров. Метод дает возможность быстро оценить тысячи различных товаров, ясен и прост при применении. Недостатком является его механический характер и слабая связь с изменением рыночных условий сбыта и реализации, что требует в дальнейшем применения системы скидок (надбавок), доплат к цене в зависимости от качественных характеристик товаров, условий их сбыта и изменения рыночной конъюнктуры.

Метод учета прямых затрат. Он нацелен на более полный учет условий рынка уже на стадии первоначального формирования цены, основан на разделении общих издержек на условно-постоянные и условно-переменные, которые в краткосрочном периоде наиболее важно анализировать при увеличении или снижении объема производства. В цену единицы продукции включаются только переменные издержки, при этом общие постоянные издержки не распределяются по отдельным продуктам, а погашаются из разницы между суммами цен реализации и переменными затратами, которая называется добавленной (маржинальной) прибылью. При применении метода учета прямых затрат выделяются те затраты, величина которых не совпадает при различных вариантах цены. Затраты же, величина которых остается в этих случаях неизменной, в расчет не принимаются.

Метод учета прямых затрат позволяет находить оптимальное соотношение объема производства, цен реализации и расходов на производство продукции. Но он не может применяться для установления цен на все товары, а используется только в случаях, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных исходя из текущего объема производства.

Метод учета прямых затрат часто является полезным при принятии отдельных специфических решений: продолжить или прекратить выпуск какой-либо группы товаров; производить какие-либо комплектующие изделия или приобретать их; принять или отклонить специальный заказ; как реагировать на влияние ограничивающих условий или других важнейших факторов на размер добавленной стоимости.

При определении текущих затрат на производство проводят их контроль и анализ с целью получения информации для принятия руководством соответствующих решений по ценовой политике. Эти решения в первую очередь касаются относительной выгодности для предприятия продажи того или иного товара или группы товаров; работы на тех или иных рынках сбыта; продажи товаров тем или иным категориям покупателей; использования тех или иных каналов сбыта; размера получаемых заказов и др.

При постоянной неопределенности, которой характеризуется рыночная конъюнктура, могут возникнуть значительные колебания расходов, поэтому детальный анализ с последующим контролем и планированием является залогом предотвращения их увеличения до опасных размеров. Существуют различные методы анализа издержек производства. Одним из них является СУР-анализ (затраты — объем — прибыль).

Этап 4. Анализ цен и качества товаров конкурентов. Если спрос определяет максимальную цену, издержки производства — минимальную цену, то разница между ними и есть поле игр" для принятия решения об уровне цены. На этом поле изучают цену и качество фирмконкурентов. Только изучив цены и качество аналогичных изделий конкурентов, фирма может более объективно определить положение своего товара по отношению к товарам фирм-конкурентов. На основе аналитического сравнения своего и чужого товара можно будет либо установить более высокую цену, чем у конкурентов, либо более низкую, спрогнозировать ценовую реакцию или ответ конкурента на появление нового товара с соответствующей ценой.

При анализе цен и товаров конкурентов необходимо произвести оценку прочности позиции товара и репутации предприятия на рынке в сравнении с конкурентами. Этот этап является одной из стадий определения реальной цены товара.

Этап 5. Выбор метода ценообразования. Цену можно определять различными способами, каждый из которых по-разному влияет на уровень цены. Поэтому фирмы стремятся выбрать такой метод, который позволяет более точно определить цену на конкретный товар.

Существуют два подхода к рыночному ценообразованию:

1) установление индивидуальных цен на договорной основе в результате переговоров между покупателем и продавцом, приводящих к согласованию интересов с обеих сторон;

2) установление единой цены: все покупатели приобретают товар по единой цене, что может быть связано с особенностью рынка данного товара, с техническими сложностями и большими дополнительными издержками при дифференциации цен; это является предпочтительным там, где на массовый рынок выпускается стандартизированный продукт серийного производства.

При установлении единых цен предприятие формирует определенную ценовую стратегию с учетом общей конъюнктуры и преследуемых целей. Существуют следующие виды стратегии:

- — завышенная: цены устанавливаются на чрезмерно высоком уровне для завоевания наиболее требовательных покупателей;

- — скользящая вниз: постепенно снижают цены, чтобы удовлетворить спрос разных потребителей;

- — проникающая (низких цен): цены устанавливаются ниже преобладающего уровня для завоевания входа на рынок или увеличения своей доли на рынке;

- — эластичная: используются преимущества известной или осознаваемой эластичности или жесткости цены;

- — психологическая;

- — последующая: исходят из цен, устанавливаемых лидерами в промышленности;

- — сегментная: назначаются различные цены для разных сегментов рынка;

- — на основе стоимости;

- — гибкая: отвечает изменениям на рынке;

- — упреждающая: препятствует проникновению конкурентов на рынок;

- — убыточная;

- — целевых цен за счет изменения объема продаж и цен при неизменной величине прибыли;

- — ценовых линий: устанавливается диапазон цен, где каждая цена отражает определенный уровень качества одноименного товара.

Исходя из общей ценовой стратегии, предприятие выбирает метод ценообразования. В следующих параграфах методы ценообразования и их сущность будут рассмотрены подробно.

Методы ценообразования можно разделить на следующие основные группы:

- 1) затратные — предполагают расчет цены продажи на товары путем прибавления к издержкам их производства некой определенной величины;

- 2) определение цены продажи с ориентацией на спрос на основе анализа минимальных пределов убытков и прибылей; максимального пика убытков и прибылей;

- 3) определение цены с ориентацией на конкуренцию — учет конкурентной ситуации и конкурентного положения предприятия на рынке;

- 4) маркетинговые методы ценообразования — в качестве базиса определения уровня цены учитываются прежде всего мнения, требования самих покупателей и их материальные возможности приобрести тот или иной товар;

- 5) методы ценообразования на новую продукцию с учетом жизненного цикла товара: метод «снятия сливок»; метод «прорыва на рынок»; методы ценообразования на основе расчетов прайсингов параметрических рядов товаров и товарных групп.

Цена на товар в этом случае должна определяться путем сопоставления цен на другие аналогичные товары или товары, стоящие в одном параметрическом ряду предприятия и конкурентов.

Этап 6. Расчет исходной цены. На основе выбранного метода определяется возможный уровень цены.

Этап 7. Учет дополнительных факторов. Прежде чем определить окончательный уровень цены, фирма должна учесть ряд дополнительных факторов, влияющих на уровень цены, проверить соблюдение целей ценовой политики, учесть реакцию на уровень цены покупателей, посредников, конкурентов, государства и т. д.

Некоторые из этих внешних и внутренних ценообразующих факторов необходимо отметить особо:

- — структура рынка, на котором предприятие продает свой товар (монополия, олигополия, совершенная или монополистическая конкуренция);

- — вид товара (продукция производственно-технического назначения, потребительские товары длительного пользования, потребительские товары первой необходимости и т. д.);

- — эластичность спроса по цене, выступающая мерой чувствительности спроса на изменение цены;

- — вероятность существования конкуренции: при сильной конкуренции роль ценовых факторов увеличивается, а неценовых — снижается;

- — степень удовлетворения потребителей данным товаром: если имеется неудовлетворенный спрос, то роль цены возрастает;

- — возможность сегментации рынка: если существует несколько сегментов, то роль цены увеличивается;

- — качественное различие между товарами предприятия и товарами предприятий-конкурентов;

- — в качестве кого выступает предприятие: производителя или продавца товара? Для продавцов цена имеет большее значение, их ценовые стратегии более обширны, разнообразны, эластичны, ценовые решения требуют быстроты и точности;

- — размер предприятия: крупные предприятия являются бесспорными ценовыми лидерами, а малые предприятия часто зависят от ценовых решений;

- — размеры и количество предприятий, выпускающих аналогичные или взаимозаменяемые товары;

- — степень дифференциации продукции: при большой степени повышается роль ценовой политики;

- — степень совместного воздействия на рынок товара цен и других элементов маркетинга;

- — рыночная ситуация;

- — стадия жизненного цикла;

Этап 8. Установление окончательной цены. На этом этапе устанавливается окончательный уровень цены, оформляются соответствующие документы.

После установления исходной цены в ценовой политике начинается новая эра многочисленных ценовых модификаций, дифференциации и других приспособлений к постоянно изменяющимся условиям конъюнктуры, наиболее распространенными из которых являются скидки, зачеты и надбавки.

Скидки представляют собой уменьшение первоначальной продажной цены продукции. Они используются для эффективного реагирования на цены конкурентов, сокращения чрезмерных запасов, освобождения от поврежденной в магазине продукции, ликвидации остатков товаров и увеличения числа потребителей.

Ценовая политика предприятия не дает положительных результатов, если выполняется одно из перечисленных условий:

- — цены на товар изменяются очень часто;

- — ценовую политику трудно объяснить потребителям;

- — участники каналов сбыта жалуются на недостаточность доли прибыли;

- — решения принимаются без необходимой информации о рынке;

- — слишком много времени уходит на уторговывание;

- — цены не соответствуют целевому рынку;

- — на большую долю товаров дается скидка с цен или цены снижаются в конце торгового сезона для ликвидации запасов;

- — значительная часть покупателей чувствительна к цене, и конкурент привлекает их скидками с цен (проблема, связанная с законодательством по ценам).