Анализ издержек обращения

Анализ издержек обращения проводится с целью выявления резервов их снижения. В ходе анализа в начале сравнивают фактическую и плановую сумму издержек обращения, определяют их отклонение, которое называется абсолютной экономией (перерасходом) издержек обращения АЭ (П): Где /(Aq,) — отклонение уровня издержек обращения из-за изменения структуры товарооборота; УИО; — плановой уровень издержек… Читать ещё >

Анализ издержек обращения (реферат, курсовая, диплом, контрольная)

Анализ издержек обращения проводится с целью выявления резервов их снижения. В ходе анализа в начале сравнивают фактическую и плановую сумму издержек обращения, определяют их отклонение, которое называется абсолютной экономией (перерасходом) издержек обращения АЭ (П):

где ИОф — фактическая сумма издержек обращения; ИОп — плановая сумма издержек обращения.

При отсутствии плановых данных сравнивают с фактическими данными прошлого периода. Таким же образом определяют отклонение уровней издержек обращения:

где УИОф, УИОп — фактический и плановый уровень издержек обращения соответственно.

Изучая динамику уровня издержек обращения можно определить темп изменения уровня издержек обращения Темпи по следующей формуле:

где УИОб — базисный (с чем сравнивают) уровень издержек обращения.

Для определения реальной экономии или перерасхода издержек обращения следует фактическую сумму издержек обращения сравнивать не с плановой суммой, а с пересчитанным планом издержек обращения на фактический товарооборот.

Пересчитанная плановая сумма издержек обращения ИОпп на фактический товарооборот рассчитывается следующим образом:

где ИОп1 — сумма плановых условно — постоянных расходов в сумме; УИОп2 — плановый уровень условно-переменных расходов; Тф — фактический товарооборот.

Сравнивая фактическую сумму издержек обращения с плановой пересчитанной суммой издержек на фактический товарооборот, определяем относительную экономию или перерасход издержек обращения ОЭ (П):

В случае отсутствие данных по издержкам обращения раздельно по условно-постоянным и условно-переменным относительная экономия (перерасход) определяется упрощенным методом:

Пример 4.4.

Показатели торгового предприятия по итогам хозяйственной деятельности за год представлены в табл. 4.2.

Таблица 4.2

Показатели деятельности торгового предприятия.

Показатели. | План. | Факт. | % выполнения плана. | Отклонение,. ± |

Товарооборот, тыс. руб. | 2000,00. | 2200,00. | 110,00. | + 200,00. |

Издержки обращения, тыс. руб. | 400,00. | 427,90. | 107,00. | +27,90. |

Окончание табл. 4.2

Показатели. | План. | Факт. | % выполнения плана. | Отклонение,. ± |

В том числе: условно-переменные. | 200,00. | 221,10. | 110,60. | +21,10. |

условно-постоянные. | 200,00. | 206,80. | 103,40. | +6,80. |

Уровень издержек обращения, %. | 20,00. | 19,45. | —. | — 0,55. |

В том числе: условно-переменных. | 10,00. | 10,05. | _. | +0,05. |

условно-постоянных. | 10,00. | 9,40. | —. | — 0,60. |

На основе приведенных выше формул определим абсолютную экономию (перерасход) издержек обращения:

отклонение уровня издержек обращения:  темп изменения уровня издержек обращения:

темп изменения уровня издержек обращения:

пересчитанную плановую сумму издержек обращения;  относительную экономию (перерасход) издержек обращения:

относительную экономию (перерасход) издержек обращения:

Следующим этапом анализа является определение влияния различных факторов на издержки обращения.

Влияние изменения объема товарооборота определяется как разность между пересчитанной на фактический оборот плановой суммой издержек обращения и плановой суммой издержек:

где /(ЛТ) — влияние изменения объема товарооборота на издержки обращения.

В примере 4.4 влияние изменения объема товарооборота на издержки обращения составит /(АТ) = 420 — 400 = + 20 тыс. руб.

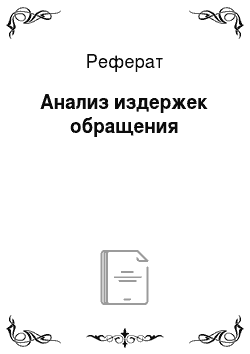

Влияние изменения структуры товарооборота на уровень издержек обращения определяется по формуле.

где /(Aq,) — отклонение уровня издержек обращения из-за изменения структуры товарооборота; УИО; — плановой уровень издержек обращения г'-й группы товаров; Aq, — разница между фактическим и плановым удельными весами товарооборота i-й группы в общем объеме.

Пример 4.5.

Определим влияние изменения структуры товарооборота на уровень издержек обращения: на основе данных, приведенных в табл. 4.3.

Таблица 4.3

Структура товарооборота.

Товарные группы. | Товарооборот. | Уровень издержек обращения. | |

План. | Факт. | План. | |

Продовольственные. | |||

Непродовольственные. | |||

Согласно формуле 4.16 получаем:

Изменение структуры товарооборота привело к снижению уровня издержек обращения на 0,5% к обороту.

Влияние изменения арендной платы, транспортных тарифов, процентных ставок и т. д. на те или иные статьи определяется методом прямого счета.