Анализ пассивных операций КБ «НС Банк» (ЗАО)

Таблица 1. — Динамика и структура пассивов КБ «НС Банк» (ЗАО) Как свидетельствуют данные таблицы 1 и приложения 1, пассивы банка в отчетном году увеличились на 7 016 433 тыс. руб. и составили 164 414 570 тыс. руб. Произошло увеличение обязательств банка на 6 909 160 тыс. руб., что на 1 января 2010 г. составило 15 618 941 тыс. руб. В структуре пассивов обязательства имеют наибольший удельный вес… Читать ещё >

Анализ пассивных операций КБ «НС Банк» (ЗАО) (реферат, курсовая, диплом, контрольная)

Качество пассивов характеризуется стабильностью ресурсной базы банка, стоимостью привлеченных ресурсов, чувствительностью к изменениям процентных ставок и зависимостью от внешних источников финансирования. Анализ структуры пассивов начинается с выявления размера собственных средств, определения их доли в общей сумме баланса.

Показатели. | Сумма, тыс. руб. | Удельный вес, %. | Абсолютное изменение (+,-). | Изменение удельного веса, %. | ||

На 01.01.2009. | На. 01.01.2010. | На. 01.01.2009. | На. 01.01.2010. | |||

Обязательства. | 92,410 126. | 94,9 966 518. | 2,5 865 255. | |||

Собственные средства. | 7,5 898 738. | 5,334 822. | — 2,586 526. | |||

Всего пассивов. |

Таблица 1. — Динамика и структура пассивов КБ «НС Банк» (ЗАО) Как свидетельствуют данные таблицы 1 и приложения 1, пассивы банка в отчетном году увеличились на 7 016 433 тыс. руб. и составили 164 414 570 тыс. руб. Произошло увеличение обязательств банка на 6 909 160 тыс. руб., что на 1 января 2010 г. составило 15 618 941 тыс. руб. В структуре пассивов обязательства имеют наибольший удельный вес (около 93%) и в отчетном году данный показатель увеличился на 2,6% и составил 95% от общей доли пассивов.

На ряду с обязательствами возросли и собственные средства банка на 107 273 тыс. руб. или 5% и составили 822 629 тыс. руб. Данные свидетельствуют об активизации его коммерческой деятельности, о чем говорит рост стоимости его обязательств.

В целях более подробного изучения собственных средств банка рассмотрим источники формирования собственных средств, представленные в таблице 2.

Таблица 2. — Динамика источников собственных средств банка.

Показатели. | На 1.01.2009. | На 1.01.2010. | темп роста, %. | абсолютный прирост. | в % к величине на начало года. | ||

сумма, тыс.руб. | удельный вес, %. | сумма, тыс.руб. | удельный вес, %. | ||||

Средства акционеров (участников). | 55,91. | 60,78. | |||||

Эмиссионный доход. | 0,002. | 0,002. | |||||

Резервный фонд. | 1,985. | 2,27. | 131,6901. | 31,69. | |||

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи. | — 59 930. | — 7,28. | — 59 930. | ||||

Переоценка основных средств. | 10,53. | 9,158. | 99,99 602. | — 3. | — 0,004. | ||

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет). | 19,46. | 29,29. | 173,0632. | 73,06. | |||

Неиспользованная прибыль (убыток) за отчетный период. | 12,1. | 5,785. | 54,93 063. | — 39 017. | — 45,07. | ||

Всего источников собственных средств. | 114,99. | 14,99. |

На основании таблицы 2 можно сделать следующие выводы. Источники собственных средств увеличились в отчетном году на 107 273 тыс. руб., в основном за счет увеличения нераспределенной прибыли прошлых лет на 101 723 тыс. руб. или на 73%. Снизилась переоценка основных средств и неиспользованная прибыль (убыток) за отчетный период на 3 тыс. руб. (0,004%) и 39 017 тыс. руб. (45%) соответственно.

Немаловажное значение в оценке финансового состояния коммерческого банка приобретают показатели достаточности его капитала. По данным балансового отчета можно рассчитать коэффициенты достаточности капитала банка:

;

.

Пользуясь приложением 1, отразим результаты расчета в таблице 3.

Таблица 3. — Динамика коэффициентов достаточности капитала банка.

Показатели. | На 1.01.2009. | На 1.01.2010. | Абсолютное изменение показателя. (+,-). | Темп прироста показателя, %. |

Фактическое значение показателя достаточности капитала: %. %. |

|

|

|

|

Факторы, определяющие уровень показателя: собственные средства, тыс. руб. общая сумма вкладов, тыс. руб. общая сумма пассивов, тыс. руб. |

|

|

|

|

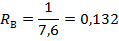

КБ «НС Банк» (ЗАО) на 1.01.2009 г. за счет собственных средств могло покрыть около 8% общей суммы вкладов. На эту же дату следующего года произошло уменьшение данного показателя на 2,9%. На протяжении анализируемого периода наблюдается незначительное увеличение удельного веса собственных средств в общей структуре пассивов, что указывает на рост надежности и устойчивости работы банка.

Определение достаточности собственного капитала банка заключается в исчислении относительной величины капитала, посредством которой, как полагают регулирующие органы, обеспечивается контроль за качеством управления и финансовой устойчивостью банка. Способность капитала выдерживать потери, выражается формулой Кука в виде отношения величины собственного капитала к суммарному объему активов:

Уровень достаточности капитала (У д.к.) = Собственный капитал/Суммарный объем активов * 100.

У д.к. 2008 г. = 715 356/9425137 * 100 = 7,59.

У д.к. 2009 г. = 822 629/16441570 * 100 = 5.

Собственный капитал банка не может быть меньше 8% от суммы активов, т. е. на каждые 100 единиц потенциальных потерь банк должен иметь не менее 8 единиц собственного капитала. Следовательно, уровень достаточности капитала Банка «Петрокоммерц» не соответствует норме.

Важнейшим показателем, отражающим финансовое состояние банка, является также коэффициент рычага, характеризующий соотношение обязательств и собственных средств в пассиве баланса:

Проведем анализ расчета этого коэффициента на основании таблицы 4.

Таблица 4. -Динамика коэффициента рычага.

Показатели. | Сумма, тыс. руб. | Абсолютное изменение показателя (+,-). | Темп прироста показателя, %. | |

На 1.01.2009. | На 1.01.2010. | |||

Коэффициент рычага. | 12,17. | 18,99. | 6,82. | 156,04. |

Факторы, определяющие уровень показателя: обязательства банка собственные средства. |

|

|

|

|

Данные таблицы 4 свидетельствуют о том, что за анализируемый период произошло увеличение значения коэффициента рычага на 6,82%.

Такое изменение этого показателя свидетельствует об увеличении возможности банка получать большую прибыль и одновременно об увеличении финансового риска, который принимает на себя банк, поскольку на каждую единицу капитала приходится значительная сумма финансовых обязательств.

Далее необходимо рассмотреть структуру обязательств банка, представленную в таблице 5.

Таблица 5. — Структура и динамика обязательств банка.

Показатели. | На 01.01.2009. | На 01.01.2010. | Изменение за период. | |||

Темп роста, %. | Абсолютный прирост. | |||||

сумма, тыс. руб. | удельный вес, %. | сумма,. тыс. руб. | удельный вес, %. | |||

Кредиты ЦБ РФ. | 1,58. | |||||

Средства кредитных организаций. | 0,012. | 0,29. | 4,389. | — 1002. | ||

Средства клиентов (некредитных организаций), в т. ч. вклады физических лиц. |

|

|

|

|

|

|

Выпущенные долговые обязательства. | 0,505. | 0,018. | 6,34. | — 41 250. | ||

Прочие обязательства. | 0,064. | 0,14. | 399,91. | |||

Резервы на возможные потери. | 0,039. | 0,004. | 18,82. | — 2813. | ||

Всего обязательств. | 179,33. |

Оценка показателей, приведенных в данной таблице, позволяет определить структуру ресурсов банка, место и роль в общем объеме ресурсов каждого вида обязательств. Таким образом, на основании таблицы 5 можно сделать следующие выводы.

Основная доля обязательств приходится на средства клиентов (некредитных организаций) — 98%.

Рассмотрим эффективность использования обязательств банка (Эоб.б.), рассчитав его по формуле:

Эоб.б. (2008 г.) = Обязательства банка/Сумма кредитных вложений = 8 709 781/8656677= 1,01.

Эоб.б. (2009 г.) = Обязательства банка/Сумма кредитных вложений =.

15 618 941/15346623 = 1,02.

Таким образом, в 2008 г. на 1 рубль кредитных вложений приходился 1 рубль 1 копейка заемных и привлеченных средств, а в 2009 г. — 1 рубль 02 копеек. Этот факт свидетельствует о том, что привлеченные и заемные средства используются эффективно. Это говорит о том, что банк проводит достаточно активную кредитную политику.

Также для анализа структуры пассива необходимо определить расходы по привлечению средств.

Таблица 6. — Динамика уплаченных процентов, тыс. руб.

Наименование показателя. | 2008 г. | 2009 г. | Отклонение,(+,). | |

сумма. | %. | |||

Процентные расходы, в том числе: | 23,59. | |||

По привлеченным средствам кредитных организаций. | — 2068. | — 34,052. | ||

По привлеченным средствам клиентов. | 72,4086. | |||

По выпущенным долговым обязательствам. | — 3616. | — 46,839. |

Как свидетельствуют данные таблицы 6, совокупные расходы КБ «НС Банк» (ЗАО) на 1.01.2010 г. составили около 266 489 тыс. руб., что на 142 808 тыс. руб. (или на 53,59%) превышает показатель на 01. 01. 2009 г. Такой рост произошел в основном за счет увеличения процентов, уплаченных по привлеченным средствам клиентов (некредитных организаций) на 168 492 тыс. руб. или на 72%. Таким образом, банк, используя в основном привлеченные средства, получает больше процентных доходов, чем расходов. Так в 2009 году проценты полученные составляют 497 344 тыс. руб., а проценты уплаченные 409 297 тыс. руб.

Теперь необходимо рассчитать сколько требуется затрат на один рубль привлеченных средств.

Таблица 7. — Динамика затрат на привлечение средств, тыс. руб.

Наименование показателя. | 01.10.2008. | 01.10.2009. | Отклонение (+,-). |

По привлеченным средствам кредитных организаций. | 0,09. | 0,09. | |

По привлеченным средствам клиентов (некредитных организаций). | 0,03. | 0,03. | |

По выпущенным долговым обязательствам. | 0,05. | 0,05. |

На основании таблицы 7 можно сделать следующие выводы. Затраты на 1 рубль привлечённых средств кредитных организаций в 2007 и 2008 году не изменились, они составили 9 копеек. Такая же ситуация с расходами по привлеченным средствам клиентов, в 2008 году и 2009 году они составили 3 копейки на 1 рубль.

На основании отчета о прибылях и убытках КБ «НС Банк» (ЗАО) в 2008 г. расходы по привлеченным средствам кредитных организаций составляют 6073 тыс. руб., по привлеченным средствам клиентов — 232 696 тыс. руб. и по выпущенным долговым обязательствам — 7720 тыс. руб. В 2009 г. они возросли до 4005 тыс. руб., 401 188 тыс. руб, 4104 тыс. руб. соответственно. В связи с этим, можно рассчитать коэффициент средней стоимости привлеченных ресурсов (Кс.с.п.с.), который соответствует минимальной процентной ставке предоставления кредита:

Кс.с.п.с.(2008 г.) = Совокупные затраты на привлечение ресурсов/Средний размер привлеченных ресурсов = 246 489/15346623 = 0,02.

Кс.с.п.с.(2009 г.) = Совокупные затраты на привлечение ресурсов/Средний размер привлеченных ресурсов = 409 297/8656677= 0,05.

Данные показатели свидетельствуют о том, что затраты на 1 рубль привлеченных средств за анализируемый период в 2008 г. Составили 2 копейки, а в 2009 г. — 5 копеек.

В целом за анализируемый период стоимость пассивов КБ «НС Банк» (ЗАО) возросла на 7 016 433 тыс. руб. Это свидетельствует об активизации его деятельности на финансовом рынке, расширении клиентской базы. Одновременно с этим растет риск, который принимает на себя банк, так как на каждую единицу капитала приходится значительная сумма его финансовых обязательств.

пассив управление банк.