Система современных валютных (обменных) курсов

Допустим, свободно плавающий валютный курс формируется в России и США. На российском рынке совершаются только операции с долларом и только при экспорте и импорте товаров (хотя спрос и предложение долларов, как показано на рис. 9.2, формируют многие факторы и субъекты). Центральные банки России и США в этот процесс не вмешиваются, зарубежные заимствования и кредитование для поддержания… Читать ещё >

Система современных валютных (обменных) курсов (реферат, курсовая, диплом, контрольная)

Анализ истории эволюции мировой валютной системы показывает, что валютные курсы всегда были в какой-то степени и фиксированными, и плавающими. В условиях золотого стандарта их плавание допускалось лишь в пределах ± 1% от золотых точек, а сегодня «плавающие» валюты ограничивают международные валютно-финансовые институты, национальные центробанки, ГК и др. На этой основе в мировой экономике сложилось множество валютных курсов, которые в зависимости от критериев, принятых для их анализа, можно свести в следующие группы.

По степени распространения на соответствующие субъекты выделяют внутренний валютный курс (устанавливаемый внутри страны или группы стран для их резидентов) и внешний (для нерезидентов).

По субъектам рынка валют выделяют курс продавца (предлагаемый продавцом), курс покупателя (предлагаемый покупателем), средний курс, который возникает в результате торгов между покупателем и продавцом.

По способу установления — официальный и неофициальный валютные курсы. Официальный валютный курс дает официальная валютная биржа страны, по этому курсу совершаются все правительственные расчеты с внешним миром. В России таким курсом является курс Центрального банка, устанавливаемый на Московской межбанковской валютной бирже (ММВБ). Любой другой валютный курс является неофициальным.

По способу продажи выделяют валютные курсы наличной, безналичной, банкнотной и оптовой продажи.

По отношению к паритету покупательной способности валютный курс может быть паритетным, завышенным или заниженным.

По способу расчета — паритетный курс и фактический, по которому резиденты данного курса могут проводить расчеты с нерезидентами. Обычно такой курс предлагают коммерческие банки.

С учетом инфляции — номинальный и реальный валютный курс.

По видам сделок — спот, срочные, своп и другие валютные курсы.

По способу и степени фиксирования (или свободы плавания) чаще всего выделяют следующие системы валютных курсов.

- 1. Фиксированный валютный курс, который базируется на золотом паритете. Он устанавливался при золотом стандарте и предполагал автоматическое соотношение национальных валют на основе установленного законом золотого содержания каждой из них. При этом напомним, страны должны были придерживаться трех правил золотого стандарта:

- а) фиксировать золотой паритет — устанавливать определенное золотое содержание своих денежных единиц;

- б) поддерживать жесткое соотношение между своими запасами золота и внутренним предложением денег;

- в) не препятствовать свободному экспорту и импорту золота по частным каналам.

Фиксированный валютный курс вытекает из валютного паритета. Следует различать близкие, но разные понятия «валютный паритет» и «золотой паритет».

Валютный паритет (равноценность) — это твердое, устанавливаемое в законодательном порядке и (или) на основе специальных межгосударственных соглашений соотношение обмена одной валюты на другие.

Золотой паритет — это соотношение весовых количеств золота, официально содержащегося в национальных валютах.

До 1978 г. эти понятия совпадали. С 1978 г. МВФ установил валютный паритет для стран-участниц на основе СПЗ. С 1979 г., с созданием Европейского валютного союза, введен валютный паритет, действующий исключительно в согласованных между странами ЕЭС (ЕС) границах. Валютный паритет часто отождествляется с валютным курсом.

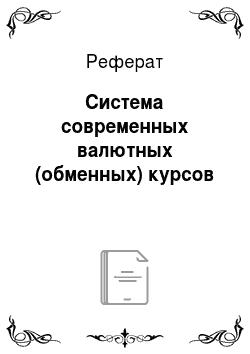

Для уяснения процессов формирования и корректировки фиксированного валютного курса в условиях золотого стандарта допустим, что мировая экономика представлена лишь Россией и США, действующими по трем правилам золотого стандарта. Для упрощения расчетов допустим, что и рубль, и доллар приравниваются к 1 г золота, то есть валютный курс составляет 1 руб. за 1 долл. На рис. 9.1 этот курс в России зафиксирован в точке а пересечения кривых спроса на доллары D и их предложения S и не может изменяться, так как россияне не будут платить за доллар больше рубля, а американцы не будут платить за рубль больше доллара — это ни тем, ни другим невыгодно.

Рис. 9.1. Модель корректировки платежного баланса в условиях действия фиксированных валютных курсов и золотого стандарта

И россияне, и американцы могут обменять по золотому стандарту свои валюты на золото в своей стране, а затем обменять это золото в другой стране на ее валюту. Поэтому курс валют всегда сохранялся на одном уровне (на практике он может отклоняться на ± 1% в связи с издержками перемещения золота, от которых мы абстрагируемся).

При нарушении равновесия платежного баланса в США или в России под влиянием свободного перелива золота автоматически включается адаптационный механизм платежного баланса, балансирующий все платежи.

Если в России под влиянием, например, рекламы увеличились расходы на импорт товаров из США, то кривая спроса на доллары D сдвигается, допустим, к (см. рис. 9.1), появляется дефицит долларов и, соответственно, дефицит платежного баланса в размере между точками а и аг. Но при этом курс рубля не возрастет (а при избытке долларов не снизится), так как в России проходит обмен рублей на золото, его вывоз в США и обмен на доллары.

В России в связи с оттоком золота при прочих равных условиях Центральный банк РФ сокращает предложение рублей (по правилу стопроцентного покрытия), приводя его в соответствие с уменьшающимися запасами золота. Это вызывает рост процентных ставок, падение совокупного спроса, цен, реального объема ВВП и занятости. А в США, наоборот, с притоком золота из России предложение долларов растет, что вызывает падение процентных ставок, рост расходов, ВВП, занятости и цен.

Падение спроса и ВВП в России снижает интерес россиян к товарам США (их импорт снижается) и, соответственно, к долларам. Падению спроса на доллары способствует и падение процентных ставок в США, что сдерживает инвесторов России вкладывать в США капитал. В результате кривая спроса на доллары D1 смещается влево к D2.

В США, наоборот, рост доходов и цен вызывает рост спроса на относительно подешевевшие российские товары (их импорт в США растет), а растущие ставки процентов в России стимулируют инвесторов США вкладывать их капитал в Россию.

Эти внутренние макроэкономические сдвиги в России и США, вызванные перемещениями между ними золота, сдвигают кривую спроса на доллары (расходов на импорт) влево, а кривую их предложения (доходов от экспорта) S вправо. Эти сдвиги продолжаются до появления новых кривых, например, D2 и Sb которые пересекутся между точками а и аь например, в точке а2. В этой точке платежный баланс восстанавливается.

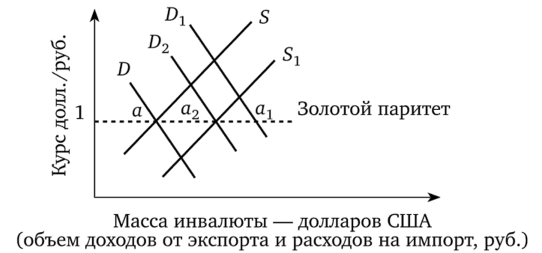

2. Свободно плавающий валютный курс (флотинг), как и цена любого товара на рынке совершенной конкуренции, формируется автоматически под влиянием спроса и предложения. О свободном плавании своих валют заявили многие страны, прежде всего обладатели СКВ. Но свободно плавающий курс скорее абстракция, на его формирование влияют центробанки, международные финансовые и другие институты. И все же процесс его формирования можно проследить на абстрактном примере.

Рис. 9.2. Модель формирования плавающего валютного курса

Допустим, свободно плавающий валютный курс формируется в России и США. На российском рынке совершаются только операции с долларом и только при экспорте и импорте товаров (хотя спрос и предложение долларов, как показано на рис. 9.2, формируют многие факторы и субъекты). Центральные банки России и США в этот процесс не вмешиваются, зарубежные заимствования и кредитование для поддержания равновесного платежного баланса отсутствуют. Предложение долларов и спрос на них в России рассматриваются как факторы цены на доллары.

На оси ординат отразим курс рубля к доллару, а на оси абсцисс — объемы спроса и предложения долларов в России, а также объемы доходов от экспорта и расходов на импорт, так как предложение долларов в России — это общая стоимость экспортных доходов (долларов), выраженная в рублях (пересчитанная по установившемуся курсу валют в рубли), а спрос на доллары — это общая стоимость затрат на импорт (долларов), выраженная в рублях.

Точка пересечения D и S указывает на то, что D = S и общее количество долларов Qx продается по цене 75 руб. за 1 долл. В нашем абстрактном примере установился валютный курс: 75 руб./долл. Обычно такой курс является биржевым, так как устанавливается на валютной бирже.

Если при прочих равных условиях курс рубля падает ниже равновесного (а курс доллара растет), например, от 75 до 80 руб./долл, (см. рис. 9.2), то российские товары в США становятся относительно дешевле, а в России товары США — дороже. Доходы России от экспорта становятся выше расходов на импорт, спрос на доллары D становится ниже их предложения S в размере от точки а до точки аь поэтому курс доллара падает, а курс рубля растет до равновесного уровня.

Если же курс рубля растет и становится выше равновесного, например, от 75 до 70 руб./долл., то, наоборот, в США российские товары становятся относительно дороже, а в России товары США — дешевле. Доходы России от экспорта становятся ниже расходов на импорт. Поэтому спрос на доллары превышает их предложение в размере между точками в и вь что и ведет к удорожанию доллара и удешевлению рубля до равновесного уровня.

Различия механизмов приспособления в условиях свободно плавающих и фиксированных валютных курсов при золотом стандарте заключаются в том, что валютный курс при золотом стандарте вызывает на внутреннем рынке изменения денежных масс, которые меняют уровни цен, ВВП, занятости и ставок процента, а при свободном плавании процесс приспособления преходит непосредственно под влиянием самого валютного курса.

3. Регулируемый фиксированный валютный курс (который ближе к жестко фиксированному, чем к плавающему курсу) обычно устанавливается на конкретный период, в ходе которого при незначительных изменениях в конъюнктуре рынка для поддержания установленного курса центробанк проводит валютные интервенции. Если в макроэкономическом равновесии наблюдаются значительные изменения, валютный курс девальвируется или ревальвируется и фиксируется на новом уровне.

Процесс поддержания регулируемых валютных курсов проследим на примере. Допустим (см. рис. 9.1), рубль России привязан к доллару США при соотношении 1 руб./1 долл. Если в России спрос на доллары вырос от D до D2 (при стабильном предложении S) и появился их дефицит в размере между точками а и а2, то для удержания первоначального валютного курса Банк России будет продавать из своих ЗВР на валютном рынке недостающее количество (от а до а2) долларов, что смещает кривую предложения S вправо к Sj — до ее пересечения с в точке а2. То есть для сохранения первоначального валютного курса и стабилизации платежного баланса недостаток на внутреннем рынке иностранной валюты компенсируется (продается), а ее избыток скупается центробанком.

Регулируемый фиксированный валютный курс может проявляться в нескольких формах:

- 1) «грязное» плавание («грязный» плавающий валютный курс; с 2014 г. вводится в России) максимально приближено к свободному, обычно не фиксируется. Но иногда (нерегулярно) при резких колебаниях, порождающих проблемы в экономике, частично регулируется;

- 2) ползущий фиксированный валютный курс (находится между «грязным» плаванием и регулируемым курсом) — система валютного курса, предполагающая относительно регулярные (раз в месяц), по мере изменения уровня валютного курса, незначительные его корректировки. Экспортерам и импортерам он наносит меньше вреда, чем «грязное» плавание;

- 3) совместно плавающий валютный курс — система, предполагающая соглашение группы стран по установлению в отношении их валют фиксированного или корректируемого фиксированного курса, но допускающая совместное плавание курсов их валют относительно валют третьих стран.

Плавающие курсы свойственны сильным валютам, а наряду с ними сохраняются абсолютно противоположные варианты системы — жестко фиксированные курсы, по меньшей мере, в двух вариантах-подсистемах.

К первой из них относится курс, привязанный (фиксированный) к одной инвалюте. Такой курс определяется корзиной потребительских товаров в двух странах и изменяется с изменением цен этих корзин. Так привязывают свои валюты друг к другу многие страны Европы, а многие бедные страны привязывают свои валюты к валюте одной страны — доллару или евро, что ставит их в зависимость от экономики США или ЕС соответственно.

Ко второй подсистеме фиксированных курсов относится курс, привязанный к корзине иностранных валют (групповое, смешанное плавание). При этом валютный курс данной страны определяется корзинами потребительских товаров в разных странах одновременно.

Многие развивающиеся страны привязывают свои валюты к корзине валют развитых стран. Эта подсистема проявляется внутри ЕС, где выделяется внутренний валютный курс для стран ЕС и внешний валютный курс для связей стран ЕС с третьими странами. Напомним: с 2005 г. рубль России привязан примерно на 60—55% к доллару США и на 40—45% к евро.

Кстати, расчет значения бивалютной корзины (ЗЕК) ведется по формуле.

где А — курс одной валюты (например руб./евро);

Б — курс другой валюты (руб./долл.);

В — доля данной валюты в корзине.

Так как в 2016 г. курс евро достигал 80 руб., доллара — 70, а установленная Банком России бивалютная корзина включала в себя 45% евро и 55% долл., то реальное значение бивалютной корзины в 2016 г. составляло 74,5: 80×0,45 + 70×0,55 = 36 + 38,5 = 74,5.

Разновидность совместно плавающего валютного курса — валютный курс «целевой зоны» («валютная полоса», валютный коридор). Это один из способов достижения стабильности валют установлением между странами зоны согласованных ориентиров курсов своих валют. При этом стороны договариваются о фиксированных курсах валют, которые все же могут колебаться в пределах определенной «полосы».

Напомним, эта система («валютная змея»), с 1970;х гг. использовалась в ЕС, где пределы колебаний курсов валют стран-участниц («змея») могли отклоняться друг от друга максимум на ± 1,125%, а «тоннель» — внешние пределы их совместного плавания к доллару — на ± 2,25% (со временем эти пределы изменялись). Сегодня «валютная змея» используется странами ЕС, не вошедшими в зону евро.

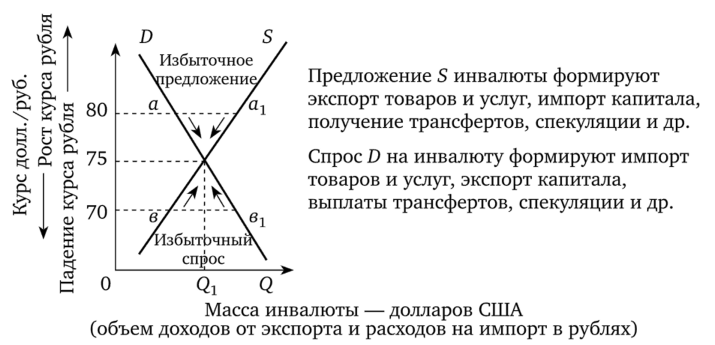

Проследим это на примере совместной корректировки курсов валют ФРГ и Франции в 1990;е гг. (рис. 9.3).

Рис. 9.3. Установление курса валют ФРГ и Франции в 1990;е гг. в рамках

валютного коридора

Допустим, по их договоренности твердый курс валют определен на уровне 29,816 марки ФРГ за 100 франков Франции, его нижний предел интервенции (нижняя точка коридора) установлена на уровне.

29,150 за 100 франков, а верхний (верхняя точка коридора) — на уровне 30,495 марки за 100 франков. Лишь в этих пределах валюты могли свободно плавать, в противном случае центробанки этих стран сообща вмешивались и не выпускали курс валют за эти границы или доводили его до установленного паритета — 29,816 марки за 100 франков.

Допустим далее, что в ФРГ при стабильном спросе D выросло предложение франков от S до Бг (в результате роста экспорта товаров). Спрос на франки оказывался меньше их предложения, а при свободном формировании курса его колебания могли выйти за пределы нижней точки коридора — 29,150 (точка пересечения кривых D и Sx).

Для удержания минимального курса (или доведения его до оговоренного паритета) центробанк ФРГ должен был покупать слабую валюту — избыточные франки. В результате спрос на франки рос, росла его цена, которая доводилась до желаемого уровня в рамках коридора. А центробанк Франции продавал из своих ЗВР марки ФРГ за франки, сокращая этим их предложение (это часто сопровождалось ростом предложения марок и вызывало всплески инфляции).

При стабильном предложении S и росте спроса на франки, например, от D до Dj (в результате роста импорта товаров), наоборот, курс валют может оказаться выше верхнего предела — 30,495 (точка пересечения и S), поэтому центробанк ФРГ продает теперь уже сильную французскую валюту в обмен на подешевевшие марки. При этом предложение франков растет, их курс падает, и такое падение доводится до необходимого уровня в рамках коридора. А центробанк Франции при этом покупает марки ФРГ. Если ЗВР центробанка исчерпаны, правительство вынуждено брать зарубежные кредиты или (если и эти возможности ограничены) девальвировать свою валюту, чтобы избежать неплатежеспособности.

С июля 1995 по август 1998 г. эта система использовалась в России, когда привязанный к доллару США рубль удерживался Центральным банком РФ в определенных границах (коридоре), которые в 1995 г. устанавливались на уровне 4300—4900 руб./долл., а в 1997 г. — 5750— 6350 руб./долл.

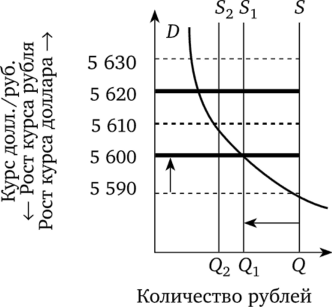

Допустим, коридор установлен на уровне 5600—5620 руб./1 долл. Если курс рубля становился выше (а доллара ниже) этого уровня, например 5590 руб./1 долл. (рис. 9.4, точка пересечения D и S), то это означало, что в России предложение долларов ниже спроса на них. Поэтому Банк России увеличивал предложение долларов, продавая их за рубли. В результате в экономике России сокращалось предложение рублей, например с Q до Qx, и его курс понижался до 5600 руб./1 долл. (рис. 9.4, точка пересечения кривых D и S:).

Продолжая продажу долларов, Центральный банк РФ тем самым сокращал количество рублей с Q2 до Q2 и понижал курс рубля до средней границы его колебаний (точка пересечения D и S2). Если на рынке России спрос на доллары становился ниже их предложения, например 5630 руб./долл., Центральный банк РФ покупал доллары, вводя этим курс рубля в коридор, наводняя экономику рублевой массой (с 2008 г. был установлен коридор колебания рубля в пределах 30 копеек между долларом США и евро).

Рис. 9.4. Установление курса рубля к доллару США в рамках валютного

коридора в 1990;е гг.

На графике 9.4 кривая S вертикальна оси абсцисс, так как, напомним, предложение денег на внутреннем рынке регулируется центробанком, а положение D определяется спросом на деньги со стороны активов и со стороны сделок, поэтому она не может достичь касания с осью ординат.

Курс «целевой зоны»:

- 1) создает экспортерам и импортерам твердую основу для расчетов,

- 2) стимулирует развитие всех форм внешних связей и

- 3) является фактором, противодействующим валютным спекулянтам.

- 4. Гибридная (смешанная) система (наличие разных систем валютных курсов) возникла с началом кризиса золотого стандарта, широко применяется сегодня и позволяет использовать в стране одновременно разные системы курсов валют путем проникновения в зоны относительной валютной стабильности и этим поддерживать стабильность курса своей валюты.