Вывод формул для различных изменений условий договоров страхования жизни

Вариантов здесь может два. Первый вариант — клиент помимо нового срока страхования задает либо новую страховую сумму, либо взнос. Получаем две операции изменения условий одновременно (множественные операции): изменение срока и изменение страховой суммы/взноса. Тогда искомый параметр (тот, который не задан) рассчитывается из уравнения сохранения баланса обязательств непосредственно. Взнос… Читать ещё >

Вывод формул для различных изменений условий договоров страхования жизни (реферат, курсовая, диплом, контрольная)

Главный принцип, лежащий в основе операций по изменению условий договоров страхования жизни, — это то, что обязательства страховщика до изменений должны быть равны обязательствам страховщика после изменений (сохранение баланса обязательств страховщика до проведения изменения и после него). Так как обязательства страховщика по данному конкретному договору страхования выражены в страховом резерве, а именно нетто-резерве, сформированном по этому договору, то проведение операции реализуется через равенство нетто-резерва до проведения изменений и после него.

Рассмотрим на примере смешанного страхования жизни, где страховая сумма по дожитию и по смерти одинаковая.

Взнос рассроченный. Напомним, что общий вид математического (актуарного нетто-резерва) для данного типа договора страхования

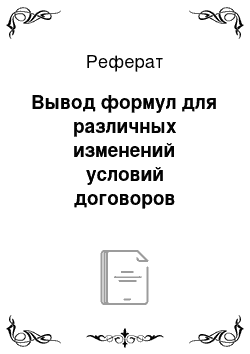

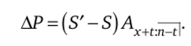

Обозначим новую страховую сумму (после изменения условий) S', новый взнос Р'. Тогда для операции изменения страховой суммы (или взноса) уравнение сохранения баланса обязательств будет иметь вид:

Например, если клиентом задан новый размер страховой суммы, то получаем формулу для определения годового неттовзноса:

Сокращая dx+(.^ в обеих частях выражения, получаем.

Интерпретация формулы очень простая.

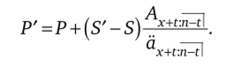

Допустим, мы не встраиваем изменение условий в договор, а создаем дополнительный договор страхования со сроком п — t, и застрахованный будет иметь возраст х + t. Тогда S'-S — страховая сумма для этого дополнительного договора, д _.

x+t:n-t — тарифная ставка. Сам годовой нетто-взнос по допол;

^jc+t:n-tl Д -.

нительному договору будет равен (S'-S) x+t:n~t Обозначим его Padd. И таким образом, наши новые условия страхования, возникшие в результате изменения, — это сумма нетто-взносов по старому договору страхования и условному дополнительному:

За то, будет ли новый нетто-взнос, полученный в результате изменения условий страхования, больше старого или нет, отвечает величина S'-S. Если S' то, очевидно, S'-S.

чина (S'-5) *+t:n-tl будет отрицательной, и Р' Аналогичны.

ax+t:^I.

рассуждения при S' > S.

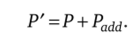

Из того же самого уравнения сохранения баланса обязательств можно найти новую страховую сумму, если задан новый нетто-взнос:

Сокращая A в обеих частях уравнения, получим:

Взнос единовременный. Здесь мы можем увеличить страховую сумму, внеся дополнительно некоторый взнос. Уменьшение страховой суммы нежелательно, так как приведет к возврату части ранее уплаченного взноса. Уравнение сохранения баланса обязательств для увеличения страховой суммы строится очень просто. Резерв до изменения дополняем взносом, чтобы обеспечить резерв после изменения:

Отсюда размер необходимого для увеличения страховой суммы дополнительного взноса.

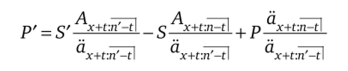

Рассмотрим операцию изменения срока страхования на примере того же смешанного страхования.

Уравнение сохранения баланса обязательств:

Обращаем внимание, что новые у нас здесь не только S' и Р', но и п' — срок страхования, а следовательно, Ах+гп,ч и йх+с.^г^ не то же самое, что и dx+t.^. В данной задаче из известных величин имеем только S, P, n, n'. Получаем одно уравнение с двумя неизвестными S', Р'.

Вариантов здесь может два. Первый вариант — клиент помимо нового срока страхования задает либо новую страховую сумму, либо взнос. Получаем две операции изменения условий одновременно (множественные операции): изменение срока и изменение страховой суммы/взноса. Тогда искомый параметр (тот, который не задан) рассчитывается из уравнения сохранения баланса обязательств непосредственно.

Например,.

в предположении, что известен новый годовой нетто-взнос Р'. Или.

в предположении, что известна новая страховая сумма S'.

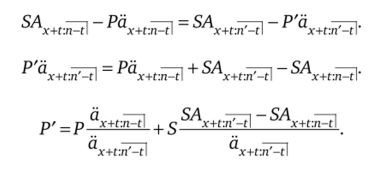

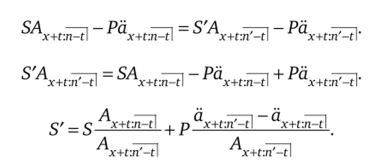

Второй вариант — клиент задает, какой из параметров, страховая сумма или взнос, фиксируется. Тогда уравнение имеет только одну переменную, и пересчитывается второй из параметров, соответственно взнос (при фиксированной страховой сумме) или страховая сумма (при фиксированном взносе). Получим формулы для этого варианта.

Фиксируем страховую сумму S' = S, делаем преобразования.

Фиксируем годовой нетто-взнос Р' = Р, делаем преобразования.

Для единовременного взноса уравнение сохранения баланса:  откуда размер дополнительного взноса

откуда размер дополнительного взноса  и вводим условие АР > 0.

и вводим условие АР > 0.

Рассмотрим операцию изменения валюты договора страхования. Данное изменение, как правило, производится актуарными методами потому, что норма доходности для разных валют устанавливается разная. Например, для рублей 4% годовых, а для долларов США 2% годовых. Рассмотрим пример.

Уравнение сохранения баланса обязательств будет иметь вид:

Здесь Ax+t;^@i, ax+t^@i рассчитаны под ставку i (ставка, на которой первоначально заключен договор страхования).

ax+t:^l@r рассчитаны под ставку Г (ставка для договоров, предусмотренная для новой валюты договора страхования). Символ @ г или @ Г указывает, под какую ставку рассчитана та или иная актуарная величина.

Как и в случае с изменением срока страхования, мы видим, что есть одно уравнение с двумя неизвестными. Таким образом, снова необходимо либо задать, либо зафиксировать один из параметров — страховую сумму или годовой нетто-взнос. При этом следует обратить внимание, на то, что, ввиду смены валюты договора страхования, в части уравнения сохранения баланса, отвечающей за новую валюту, страховая сумма или годовой нетто-взнос будет стоять с учетом валютного курса. Таким образом, логично установить.

где К — курс необходимой нам валюты (например, курс ЦБ РФ на дату проведения операции).

Фиксируем страховую сумму:

и находим.

Фиксируем годовой нетто-взнос:  и находим.

и находим.

Единовременный взнос. Уравнение сохранения баланса обязательств:

откуда дополнительный взнос.

Следующая важная операция — перевод договора страхования в оплаченный. Такое название характерно для переводной литературы. В российских источниках часто можно встретить термин «Редукция договора страхования». Данная операция возможна только при уплате взносов в рассрочку. Смысл ее заключается в том, что страхователь по каким-либо причинам больше не может уплачивать дальнейшие взносы (например, финансовые трудности), но при этом хочет сохранить договор страхования. Тогда страховая компания рассчитывает новый размер страховой суммы, меньший, чем тот, который был установлен в договоре страхования изначально, и соответствующий уже уплаченным взносам. Считается, что страхователь выполнил свои обязательства перед страховщиком, договор продолжает действовать.

Уравнение сохранения баланса обязательств здесь самое простое среди всех операций изменения условий:

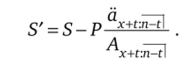

— очевидно, что после прекращения уплаты взносов страхователем и перевода договора в оплаченный договор будет резервироваться как при оплате единовременным взносом. Новая страховая сумма будет равна.

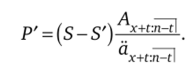

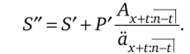

Следующая операция, которую имеет смысл рассмотреть подробнее, — это восстановление договора страхования из оплаченного. Суть операции состоит в том, что если по прошествии нескольких лет после перевода договора в оплаченный страхователь решает вновь начать уплачивать взносы, то он после согласования со страховщиком возобновляет уплату взносов.

Если страхователь решает, что размер взноса должен быть таким же, как до перевода договора страхования в оплаченный, то определяется размер новой страховой суммы (она по-прежнему будет меньше, чем та, что была установлена при заключении страхового договора). Если же страхователь желает, чтобы страховая сумма была равна оригинальной, обозначенной при заключении договора, то рассчитывается новый размер взноса.

Рассмотрим вариант с оригинальной страховой суммой. Уравнение сохранения баланса:

И из уравнения годовой нетто-взнос, который необходимо уплачивать до конца срока договора страхования, чтобы обеспечить прежнюю страховую сумму после восстановления договора из оплаченного:

Рассмотрим вариант с оригинальным взносом. Уравнение сохранения баланса:

Из него находим новую страховую сумму, которая получится при восстановлении договора страхования из оплаченного с сохранением прежнего взноса:

Несколько слов следует сказать об изменении периодичности уплаты взносов. Если взносы уплачивались, например, раз в год, а страхователь хочет их уплачивать раз в квартал, то такая операция не требует составления уравнения сохранения обязательств. Годовой взнос здесь просто будет разделен на четыре. Если страховая компания применяет какие-либо коэффициенты рассрочки внутри страхового года, то такой коэффициент также должен быть применен, например квартальный взнос = годовой взнос х 1,05: 4.

Изменение рассроченных взносов на единовременную уплату или наоборот не имеют практики применения на страховом рынке. Однако теоретически, при возникновении необходимости подобной операции, любой актуарий может составить уравнение сохранения баланса обязательств и провести требуемое клиентом изменение.