Формы бюджетных ассигнований на обеспечение расходных обязательств

Бюджетные ассигнования: на закупки товаров, работ, услуг для государственных (муниципальных) нужд — 14,9%, предоставление субсидий бюджетным и автономным учреждениям — 15,6%, на выплаты персоналу— 11,8% и капитальные вложения в объекты государственной (муниципальной) собственности — 7%, образующие группу ассигнований на оказание государственных (муниципальных) услуг, предусматриваются… Читать ещё >

Формы бюджетных ассигнований на обеспечение расходных обязательств (реферат, курсовая, диплом, контрольная)

Расходные обязательства, финансовое обеспечение которых утверждено законом (решением) о бюджете, имеют в бюджетном процессе статус бюджетных обязательств. Предельные объемы денежных средств, утвержденные для исполнения бюджетных обязательств в законе (решении) о бюджете, называются бюджетными ассигнованиями.

Расходы бюджетов на финансовое обеспечение бюджетных обязательств могут быть предусмотрены исключительно в тех формах бюджетных ассигнований, перечень которых установлен ст. 69 БК РФ. Это бюджетные ассигнования:

- • на оказание государственных (муниципальных) услуг (выполнение работ), включая ассигнования на закупки товаров, работ, услуг для обеспечения государственных (муниципальных) нужд;

- • социальное обеспечение населения;

- • предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями и государственными (муниципальными) унитарными предприятиями;

- • предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам;

Форма реестра расходных обязательств, подлежащих исполнению за счет средств федерального бюджета (бюджета государственного внебюджетного фонда РФ).

Код строки | Правовые основания для возникновения и (или) принятия расходных обязательств Российской Федерации, подлежащих исполнению за счет бюджетных ассигнований федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) | |||||||||||||||||

федеральный конституционный закон, федеральный закон, указ Президента Российской Федерации | нормативный правовой акт Правительства Российской Федерации (государственного органа Российской Федерации) | |||||||||||||||||

реквизиты | ссылка | реквизиты | ссылка | |||||||||||||||

вид | наименование | дата | номер | раздел/глава | статья | часть /пункт | подпункт | абзац | вид | наименование | дата | номер | раздел/глава | статья | часть /пункт | подпункт | абзац | |

Код по бюджетной классификации | Объем бюджетных ассигнований | ||||||||||||||

глава | раз дел | ПОД; раз дел | целевая статья | вид расходов | |||||||||||

программное (непрограммное) направление расходов | подпро грамма | основное мероприятие | направление расходов | ||||||||||||

код | наименование | код | наименование | код | наименование | код | наименование | код | наименование | на 20_г. (очередной/ текущий год) | на 20_г. (первый год планового периода) | на 20_г. (второй год планового периода) | |||

X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | ||||

- • предоставление межбюджетных трансфертов;

- • предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

- • обслуживание государственного (муниципального) долга;

- • исполнение судебных актов по искам к Российской Федерации, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

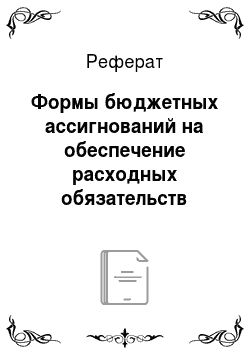

Группировка форм бюджетных ассигнований отражается в видах расходов бюджетной классификации, структура которых в целом по бюджетной системе по исполнению за 2017 г. представлена на рис. 3.2.

Рис. 3.2. Структура расходов бюджетной системы РФ по видам расходов бюджетной классификации1:

? — расходы на выплаты персоналу в целях обеспечения выполнения функций; Щ — закупка товаров, работ и услуг;? — социальное обеспечение и иные выплаты населению; Ц — капитальные вложения в объекты государственной (муниципальной) собственности; Щ — межбюджетные трансферты;

Ц — предоставление субсидий бюджетным, автономным учреждениям и иным НКО;? — обслуживание государственного (муниципального) долга Как видно из диаграммы, основная доля ассигнований бюджетной системы приходится на пенсионное и социальное обеспечение, т. е. на исполнение публичных нормативных обязательств — 41,1%.[1]

Бюджетные ассигнования: на закупки товаров, работ, услуг для государственных (муниципальных) нужд — 14,9%, предоставление субсидий бюджетным и автономным учреждениям — 15,6%, на выплаты персоналу— 11,8% и капитальные вложения в объекты государственной (муниципальной) собственности — 7%, образующие группу ассигнований на оказание государственных (муниципальных) услуг, предусматриваются на исполнение расходных обязательств, возникающих в результате заключения органами власти и самоуправления, а также государственными (муниципальными) учреждениями и иными некоммерческими организациями договоров гражданско-правового характера (трудовых соглашений, государственных (муниципальных) контрактов, соглашений о предоставлении субсидий и бюджетных инвестиций). Они характеризуются возмездностью предоставления бюджетных средств, т. е. поставкой товаров или выполнением оплачиваемой бюджетом деятельности. На принятие и исполнение такого рода расходных обязательств устанавливаются ограничения в виде предельных объемов (лимитов) бюджетных обязательств.

Расходы бюджета по государственным контрактам называются контрактуемыми расходами. Они включают в себя расходы на закупку товаров, работ, услуг для государственных нужд, бюджетные инвестиции в объекты государственной собственности, бюджетные инвестиции иным юридическим лицам, субсидии на осуществление капитальных вложений бюджетным и автономным учреждениям, субсидии на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности. Согласно данным, указанным в РРО РФ, подлежащих исполнению за счет средств федерального бюджета на 2018 г. и на плановый период 2019 и 2020 гг., объем контрактуемых расходов (открытая часть) составляет от 13% до 16% общего объема расходов федерального бюджета (открытая часть). Наибольший удельный вес в них приходится на группы видов расходов 200 «Закупка товаров, работ и услуг для государственных (муниципальных) нужд» (более 60% общего объема контрактуемых расходов) и 400 «Капитальные вложения в объекты государственной (муниципальной) собственности» (около 30%), из них на бюджетные инвестиции в объекты капитального строительства государственной собственности — в различные годы от 13 до 20%. Объемы бюджетных ассигнований на контрактуемые расходы по годам в целом и по отдельным наиболее крупным элементам, представлен в табл. 3.2.

Закупки для обеспечения государственных (муниципальных) нужд осуществляются по строгим правилам, установленным Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Практика применения указанного закона и конкретизирующие его положения подзаконных актов подробно рассматриваются в гл. 13.

Объемы бюджетных ассигнований на контрактуемые расходы на 2018 г. и на плановый период 2019 и 2020 гг. (млрд руб.).

Наименование показателя. | Вид расходов. | ||||

Расходы по государственным контрактам на закупку товаров, работ и услуг для государственных нужд. | 2320,6. | 2070,9. | 1847,9. | 1824,6. | |

В том числе: | |||||

Закупка товаров, работ и услуг для государственных (муниципальных) нужд. | 1368,9. | 1316,6. | 1222,3. | 1247,5. | |

Поставка вооружения, военной и специальной техники в рамках гособоронзаказа. | 6,3. | 6,6. | 7,0. | 7,4. | |

Обеспечение топливом и горюче-смазочными материалами по гособоронзаказу. | 88,5. | 69,9. | 71,2. | 71,2. | |

Продовольственное обеспечение вне рамок гособоронзаказа. | 64,6. | 61,6. | 36,5. | 36,4. | |

Научно-исследовательские и опытноконструкторские работы. | 138,2. | 118,4. | 104,6. | 92,7. | |

Закупка в сфере информационно-коммуникационных технологий. | 99,4. | 97,4. | 82,5. | 79,1. | |

Закупка товаров, работ, услуг в целях капитального ремонта имущества. | 134,4. | 141,9. | 150,9. | 174,2. | |

Прочая закупка товаров, работ и услуг для обеспечения государственных нужд. | 749,2. | 743,0. | 696,7. | 714,1. | |

Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения. | 7,0. | 2,6. | 2,9. | зд. | |

Капитальные вложения в объекты государственной (муниципальной) собственности. | 793,7. | 602,2. | 471,6. | 416,2. | |

Бюджетные инвестиции в объекты капитального строительства в рамках гособоронзаказа. | 150,9. | 103,6. | 104,5. | 93,6. | |

Бюджетные инвестиции в объекты капитального строительства государственной собственности. | 477,7. | 367,1. | 286,4. | 251,4. |

Наименование показателя | Вид расхо дов | ||||

Бюджетные инвестиции в соответствии с концессионными соглашениями. | 0,0. | 3,3. | 1,8. | 0,0. | |

Бюджетные инвестиции иным юридическим лицам, за исключением бюджетных инвестиций в объекты капитального строительства. | 130,5. | 78,3. | 27,6. | 29,2. | |

Субсидии на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности. | 128,4. | 141,4. | 142,8. | 149,5. | |

Специальные расходы. | 22,7. | 8,0. | 8,3. | 8,3. |

В отличие от обязательств на оказание государственных и муниципальных услуг бюджетные ассигнования на публичные нормативные обязательства подлежат утверждению в законе о бюджете в размерах, установленных нормативными правовыми актами, являющимися источниками их возникновения. Эти ассигнования не носят возмездного характера и исполняются в соответствии с утвержденным бюджетом и бюджетной росписью без предварительного введения лимитов на их принятие и исполнение. Данные о бюджетных ассигнованиях на исполнение публичных нормативных обязательств за счет средств федерального бюджета по отдельным видам выплат (открытая часть), представлены в табл. 3.3.

Таблица 3.3

Бюджетные ассигнования на исполнение публичных нормативных обязательств за счет средств федерального бюджета в целом и по отдельным видам выплат (открытая часть), млрд руб.

Наименование показателя | ||||

Публичные нормативные обязательства — всего. | 734,4. | 762,7. | 794,3. | 825,7. |

Пенсии военнослужащим, членам их семей и лицам, приравненным к ним по пенсионному обеспечению. | 661,8. | 700,7. | 731,4. | 760,7. |

Пособия и компенсация членам семьей погибших (умерших) военнослужащих, а также лицам, которым установлена инвалидность вследствие военной травмы. | 20,7. | 21,1 | 22,1. | 23,0. |

Компенсация в возмещение вреда гражданам, подвергшимся воздействию радиации вследствие радиационных аварий. | 13,5. | 14,3. | 14,7. | 15,5. |

Наименование показателя | ||||

Пособия лицам, являвшимся сотрудниками органов внутренних дел, получившим телесные повреждения, исключающие возможность дальнейшего прохождения службы. | 7,8. | 8,1. | 8,2. | 8,5. |

Меры социальной поддержки граждан, подвергшихся воздействию радиации вследствие радиационных аварий и ядерных испытаний. | 0,5. | 0,5. | 0,5. | 0,5. |

Пособие по уходу за ребенком гражданам, подвергшимся воздействию радиации вследствие радиационных аварий. | 0,1. | 0,1. | 0,1. | 0,1. |

Иные выплаты, пособия и компенсации. | 29,5. | 17,9. | 17,3. | 17,4. |

Из содержания приведенной таблицы следует, что ассигнования на исполнение публичных нормативных обязательств по пенсионному обеспечению лиц, уволенных с военной и приравненной к ней службы, составляют более 90% общего объема публичных нормативных обязательств федерального бюджета и имеют тенденцию к постоянному росту. Надо отметить, что публичные нормативные обязательства Российской Федерации подлежат исполнению не только из федерального бюджета, а даже в большей части из средств бюджета ПФР: в 2018 г. — 8236 млрд руб., из них за счет трансфертов федерального бюджета — 3346 млрд руб.[2], а также ФСС: в 2018 г. — 737 млрд руб., из них трансферты федерального бюджета — 46 млрд руб. В качестве примеров нормативных правовых актов, являющихся источниками публичных нормативных обязательств Российской Федерации, подлежащих финансовому обеспечению из государственных внебюджетных фондов, можно привести федеральные законы: от 28.12.2013 № 400-ФЗ «О страховых пенсиях», от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» и др.

Таким образом, публичные нормативные обязательства являются самым крупным типом расходных обязательств публично-правовых образований с точки зрения объемов бюджетных ассигнований, выделяемых на их исполнение из бюджетной системы в целом и бюджета «расширенного» Правительства РФ, т. е. из федерального бюджета и бюджетов государственных внебюджетных фондов.

Значительная доля бюджетных ассигнований приходится на инвестиционные расходы бюджетов. Бюджетные инвестиции — это бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества. Бюджетные инвестиции в объекты капитального строительства осуществляются в основном в соответствии с адресной инвестиционной программой, формируемой в составе расходов бюджетов. Порядок формирования и реализации за счет средств федерального бюджета федеральной адресной инвестиционной программы устанавливается Правительством РФ.

Значительную долю в объеме ассигнований бюджетов составляют средства, выделяемые на обеспечение выполнения функций казенных учреждений, и субсидии бюджетным и автономным учреждениям. В соответствии с представленными на рис. 3.2 данными удельный вес расходов бюджетной системы на выплату заработной платы и денежного содержания, являющихся только частью ассигнований на обеспечение функций казенных учреждений, составили около 12%, а субсидии бюджетным, автономным учреждениям и иным некоммерческим организациям — более 15%.

В условиях реализации Правительством РФ политики бюджетной консолидации в связи с существующим жестким ограничением ресурсов бюджетной системы особого внимания и подробного изучения заслуживают вопросы формирования государственного (муниципального) долга и расходов на его погашение и обслуживание. Им посвящена гл. 5 учебника.

С целью исключения «консолидируемых расчетов» на рисунке, изображающем структуру расходов бюджетной системы, не получили отражения ассигнования на межбюджетные трансферты (по коду вида расходов 500 «Межбюджетные трансферты»). Между тем данная форма бюджетных ассигнований имеет наибольший удельный вес в объеме расходов федерального бюджета — более 30%. Учитываемые в составе доходов бюджетов-реципиентов, эти средства в различных формах бюджетных ассигнований в соответствии с кодами классификации расходов, направляются на исполнение расходных обязательств публичноправового образования — их получателя.

Все разнообразие рассмотренных выше форм бюджетных ассигнований используется в процессе финансового обеспечения расходных обязательств как бюджетов в целом, так и обособленных — резервных и целевых фондов в их составах. Виды, назначение и объемы таких фондов регулируются действующим бюджетным законодательством: Резервный фонд Президента РФ — ст. 82 БК РФ; Резервный фонд Правительства РФ, резервные фонды высших исполнительных органов государственной власти субъектов РФ, резервные фонды местных администраций — ст. 81 БК РФ; Резервный фонд субъекта РФ — ст. 81.1 БК РФ; Федеральный дорожный фонд, дорожные фонды субъектов РФ и муниципальные дорожные фонды — ст. 179.4 БК РФ;

инвестиционные фонды субъектов РФ (региональные инвестиционные фонды) — ст. 179.2 БК РФ.

Как можно видеть, расходные обязательства имеют разную правовую и экономическую природу. Соответственно различаются и подходы к планированию и исполнению бюджетных ассигнований на их финансовое обеспечение. Пока же, изучив правовые основания формирования расходов и формы бюджетных ассигнований на финансовое обеспечение расходных обязательств в их привязке к видам расходов бюджетной классификации, для формирования комплексного представления по теме настоящей главы, проведем анализ структуры расходов бюджетов бюджетной системы в разрезе функциональных разделов и видов расходов Бюджетной классификации РФ.

- [1] Заключение Счетной палаты РФ на отчет об исполнении федерального бюджета за 2016 год, утвержденное Коллегией Счетной палаты РФ, протокол от 30.82 017№ 47К (1192).

- [2] См.: Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов [Электронный ресурс] //Министерство финансов Российской Федерации: [офиц. сайт]: Документы: URL: http://minfm.ru/ru/document/?id4=119 695&area_id=4&page_id=2104&popup=Y#ixzz5KGvS7Yhi (дата обращения: 20.09.2018).