Архитектура бюджетной системы

Необходимо устранить правовые пробелы, имеющиеся в БК РФ и других федеральных законах, которые на протяжении нескольких лет регулируются в федеральном законе о федеральном бюджете, но не соответствуют предмету данного федерального закона. Требуется провести работу по упорядочению сложной структуры кодекса, которая характеризуется многочисленными изменениями, предусматривающими новые редакции или… Читать ещё >

Архитектура бюджетной системы (реферат, курсовая, диплом, контрольная)

В 1998 г. был принят Бюджетный кодекс РФ, который установил общие принципы бюджетного законодательства, организации и функционирования бюджетной системы, правовое положение субъектов бюджетных правоотношений, определил основы бюджетного процесса и межбюджетных отношений в Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства. Практическое введение в действие БК РФ произошло с 1 января 2000 г.

Часть II БК РФ называется «Бюджетная система Российской Федерации».

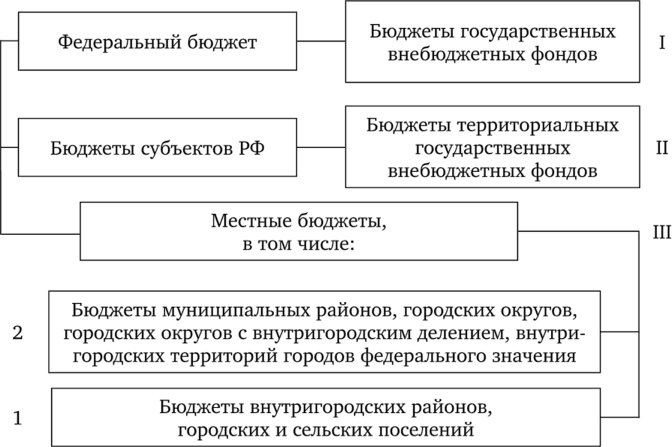

Органы государственной власти (местного самоуправления) каждого публично-правового образования — Российской Федерации, субъектов РФ, муниципальных образований — имеют собственный бюджет (бюджет публично-правового образования). Совокупность этих бюджетов образует бюджетную систему. Как установлено БК РФ, бюджетная система РФ — это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Ее структура представлена на рис. 1.1.

Федеральный бюджет — центральное звено бюджетной системы, обеспечивающее финансирование общенациональных задач и функций. Он является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. На федеральном уровне происходят формирование основных направлений проводимой бюджетной политики в стране, выбор бюджетных приоритетов, определение основных принципов функционирования бюджетной системы страны. Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения расходных обязательств РФ.

Рис. 7.7. Структура бюджетной системы Российской Федерации.

Бюджеты субъектов РФ (региональные бюджеты) включают в себя бюджеты республик, областей, краев, автономных областей (округов), а также бюджеты городов федерального значения. Совокупность региональных бюджетов составляет второй уровень бюджетной системы страны. Каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта РФ.

Бюджеты государственных внебюджетных фондов являются самостоятельным звеном бюджетной системы РФ, формируются на федеральном и региональном уровне. В настоящее время они включают в себя: ПФР, ФСС и фонды ОМС, которые образуются на федеральном и региональном уровне.

Местные бюджеты (бюджеты муниципальных образований) —

третий уровень бюджетной системы РФ. Каждое муниципальное образование имеет собственный бюджет. Местный бюджет предназначен для исполнения расходных обязательств муниципального образования. В соответствии с Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» территориями муниципальных образований являются: муниципальные районы, городские округа, городские округа с внутригородским делением, внутригородские территории городов федерального значения, а также городские, сельские поселения, внутригородские районы городских округов. Это определяет разделение местных бюджетов на бюджеты двух уровней (типов), как это представлено на рис. 1.1.

В законодательстве и практике применяется термин «консолидированный бюджет» — свод бюджетов соответствующей территории. Консолидированный бюджет составляется для целей прогноза, анализа бюджетных показателей. В обязательном порядке он представляется в вышестоящие органы власти, а также для депутатского корпуса в пакете документов, сопровождающих законопроект (проект решения) о бюджете, но в отличие от бюджета законодательно не утверждается. Федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта РФ. Структура консолидированного бюджета субъекта РФ представлена на рис. 1.2. Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района. Соответственно консолидированный бюджет городского округа с внутрирайонным делением включает в себя бюджет городского округа и бюджеты внутригородских районов (без учета межбюджетных трансфертов между этими бюджетами).

Рис. 1.2. Структура консолидированного бюджета субъекта РФ1.

Бюджетная система — это сложный, многоуровневый и многообразный институт в системе государственного управления. Для целей[1]

ее изучения введем понятие «архитектура бюджетной системы» — это совокупность ее структуры и принципов, которые установлены БК РФ.

- 1. Единство бюджетной системы. Означает единство бюджетного законодательства, принципов организации и функционирования бюджетной системы, форм бюджетной документации и бюджетной отчетности, бюджетной классификации, санкций за нарушение бюджетного законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов в Российской Федерации.

- 2. Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ. Заключается в закреплении в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определении полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов, установлению и исполнению расходных обязательств публично-правовых образований.

- 3. Самостоятельность бюджетов. Включает в себя целый объем прав и обязанностей, например:

- — право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

- — право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

- — право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ;

- — право органов государственной власти и органов местного самоуправления самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы РФ), и др.

- 4. Равенство бюджетных прав субъектов РФ, муниципальных образований. Означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ.

- 5. Полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов. Заключается в том, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

- 6. Сбалансированность бюджета. Регламентирует положение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

В новой редакции БК РФ предусмотрено введение принципа сбалансированности и устойчивости бюджета, что означает использование реалистичных (обоснованных) показателей прогноза социально-экономического развития при планировании бюджета и установлении стабильных правил (ограничений) общего объема расходов и (или) дефицита бюджета, позволяющих надежно обеспечить расходы бюджета доходами и источниками финансирования бюджета.[2][3][4]

— стабильность и (или) преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

В новой редакции БК РФ этот принцип уточнен и включает обязанность государственных (муниципальных) органов представлять отчетность о результатах использования бюджетных средств, их ответственность за исполнение своих полномочий и принятых публичных обязательств. Распространение на неучастников бюджетного процесса обязанности представления отчетности о результатах использования бюджетных средств.

- 10. Достоверность бюджета. Означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

- 11. Адресность и целевой характер бюджетных средств. Бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

- 12. Подведомственность расходов бюджетов. Получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

- 13. Единство кассы. Означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ[5].

Практическая реализация принципов бюджетной системы позволит повысить эффективность бюджетного процесса, осуществлять его в соответствии с современными стандартами ответственного финансового менеджмента.

С даты ведения в действие БК РФ, в него внесено более 130 поправок, что не способствует системности и стабильности его применения. К настоящему времени назрела необходимость подготовки новой редакции БК РФ (далее — НРБК), поскольку принятые в последние годы, а также разработанные (рассматриваемые) законопроекты о внесении изменений в БК РФ должны быть увязаны в единую систему. Наряду с внесением изменений, связанных с устранением выявленных пробелов в законодательстве РФ либо его актуализацией с учетом проводимых бюджетных реформ, необходимо осуществить ряд мер, направленных на упорядочение логики и структуры построения бюджетного законодательства. В НРБК должны найти отражение ключевые аспекты построения и функционирования бюджетной системы, на сегодняшний день регламентированные рядом самостоятельных законодательных актов (в частности, вопросы регулирования эмиссии государственных и муниципальных ценных бумаг).

Необходимо устранить правовые пробелы, имеющиеся в БК РФ и других федеральных законах, которые на протяжении нескольких лет регулируются в федеральном законе о федеральном бюджете, но не соответствуют предмету данного федерального закона. Требуется провести работу по упорядочению сложной структуры кодекса, которая характеризуется многочисленными изменениями, предусматривающими новые редакции или отмену структурных единиц этого кодифицированного акта, наличием чрезмерного количества отсылочных норм, а также наличием не всегда равнозначных по содержательному наполнению разделов и глав, затрудняющих применение БК РФ.

В НРБК будет обновленная структура, состоящая из 9 разделов, 33 глав, 286 статей.

В основу обновленной структуры НРБК должна быть положена общая логика построения и регулирования системы управления общественными финансами, в соответствии с которой:

- — дается описание участников системы, их полномочий, принципов и порядка взаимодействия, выделяются основные объекты управления;

- — фиксируются ключевые этапы и элементы бюджетного процесса (планирование, рассмотрение и утверждение, исполнение, отчетность, контроль и анализ);

- — определяются базовые правила принятия и реализации управленческих решений на каждой из выделенных стадий, а также требования к информационному обеспечению бюджетного процесса в Российской Федерации.

В связи с непрерывным совершенствованием систем информационного обеспечения в НРБК произойдет развитие правовых основ для существования единых интегрированных систем управления общественными финансами и информационного обеспечения бюджетного процесса в Российской Федерации. Необходимо обеспечить также создание условий для повышения уровня открытости и прозрачности бюджета и бюджетного процесса, в том числе путем установления требований о публикации в открытых источниках в доступной для граждан форме информации о формировании и исполнении всех бюджетов, что позволит гражданам составить более ясное представление о бюджетах, планируемых и достигнутых результатах использования бюджетных средств.

- [1] Если городской округ (как правило, крупного города) имеет внутригородское деление на районы, то формируется консолидированный бюджет городского округа, кудавходит городской бюджет и бюджеты внутригородских районов городского округа.

- [2] Эффективность использования бюджетных средств. Означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочийдолжны исходить из необходимости достижения заданных результатовс использованием наименьшего объема средств (экономности) и (или)достижения наилучшего результата с использованием определенногобюджетом объема средств (результативность).

- [3] Общее (совокупное) покрытие расходов бюджетов. Означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ, добровольных взносов, пожертвований, средств самообложения граждан и некоторых других.

- [4] Прозрачность (открытость). Определяет: — обязательное опубликование в СМИ утвержденных бюджетови отчетов об их исполнении, полноту представления информациио ходе исполнения бюджетов, а также доступность иных сведенийо бюджетах по решению законодательных (представительных) органовгосударственной власти, представительных органов муниципальныхобразований;

- [5] Для учебных целей будем разделять указанные принципы на две группы: 1 —принципы построения бюджетной системы (принципы 1—4); 2 — принципы организация бюджетного процесса (принципы 5—13).