Прогнозирование продаж ОАО «Искитимцемент»

Основной объем российского рынка цемента составляет внутреннее производство. В 2007 году на него приходилось 96%, в то время как импорт занимал лишь 4%. Однако в 2008 году ситуация изменилась. Так, по данным компании Discovery Research Group, до начала мирового финансового кризиса, в январе-августе 2008 года, доля импортного цемента на российском рынке увеличилась до 14%, в то время как поставки… Читать ещё >

Прогнозирование продаж ОАО «Искитимцемент» (реферат, курсовая, диплом, контрольная)

В этой главе мы воспользуемся рассмотренными выше методами применительно к конкретному объекту — предприятию «Искитимцемент», с учетом его специфики, для получения помесячных прогнозных оценок объемов продаж.

Особенности рынка цемента

Цементная промышленность является составной частью тяжелой промышленности и определяет потенциал любого государства. Отрасль является основным поставщиком сырья для производства бетона и железобетона (свыше половины производимого цемента), который в свою очередь выступает основным конструкционным материалом в строительстве. Другими словами, это сектор, спрос, на продукцию которого прямо зависит от объемов жилищного и промышленного строительства.

Цементная промышленность имеет две основные отличительные особенности. Первая — производство цемента чрезвычайно энергоемко. Доля энергоресурсов, а также топлива превышает половину себестоимости. Это делает ее очень чувствительной к колебаниям стоимости энергоресурсов и различных видов топлива. Цемент является ключевым элементом в производстве основного строительного материала — железобетонных конструкций, и, соответственно, цементная промышленность в экономике играет роль одного из каналов трансляции инфляции издержек на всю экономику. Доля затрат на топливно-энергетические ресурсы в себестоимости зависит от технологии производства.

Влияние стоимости энергоресурсов на цементную промышленность очень велико. Низкая стоимость газа на внутреннем рынке вкупе с постоянно растущей стоимостью электроэнергии делают экономически невыгодным переход на более передовое производство сухим способом, к тому же изначально большинство цементных заводов сориентировано на мокрую технологию (по ней производится чуть менее 90% цемента). Впрочем, ситуация меняется по мере увеличения стоимости газа. Однако вопрос энергоемкости на фоне постоянного роста энерготарифа пока открыт.

Другая важная особенность отрасли — то, что при перевозках на дальние расстояния доля тарифа на грузоперевозки в стоимости для потребителя может достигать половины себестоимости продукта. Это резко усиливает локализацию рынка в рамках отдельных региональных сегментов. В основном же перевозки внутри региона имеют смысл только при существенном недостатке мощностей по производству цемента либо возможности существенно сэкономить на железнодорожном тарифе.

Российский рынок цемента является инвестиционно привлекательным и перспективным. (по данным портала — Стройка.ru) Даже в условиях сложной экономической ситуации в 2008;2010гг. динамика производства цемента была лучше, чем в других сегментах стройиндустрии, загрузка производственных мощностей составляла 60−65%, что выше показателей многих отраслей в кризисный период. Важной тенденцией последних двух лет стал высокий уровень внимания федеральных властей к ситуации в строительной отрасли и стройиндустрии. Как отмечают эксперты, в 2011 году на рынке цемента начал восстанавливаться спрос, наблюдаются тенденции повышения цен и рентабельности. Увеличился объем инвестиций в отрасль, произошло возобновление работы над проектами по расширению производственных мощностей.

Рынок цемента является весьма перспективным как с точки зрения объемов спроса на продукцию, так и с точки зрения рентабельности. Вслед за интенсификацией строительной деятельности наблюдается рост спроса на цемент. Расширение объемов инфраструктурного строительства гарантирует стабильное потребление. Ввод новых мощностей с более экономичной технологией производства позволяет производителям повысить рентабельность деятельности. Согласно прогнозам (по данным стройка.ru), в ближайшие 10 лет потребление цемента в целом по стране увеличится более чем в 2 раза, новые производства будут обеспечивать рентабельность деятельности на уровне не ниже 40%. Многие российские компании в этой отрасли считают объединение в холдинги экономически объективным процессом. Крупные производители имеют возможность регулировать закупочную и продажную цены на сырье, и при этом рекламировать продукцию.

Цементная промышленность России включает свыше 50 предприятий совокупной мощностью почти 90 млн. тонн цемента в год. Данная отрасль характеризуется значительным износом основного оборудования, составляющим порядка 70%.

Производителей цемента на российском рынке условно можно разделить на три группы:

- 1. российские холдинги, объединяющие несколько заводов. К крупнейшим российским холдингам относятся «Евроцемент Групп», «Сибирский цемент».

- 2. крупные российские заводы — производители цемента, не входящие в состав промышленных групп. Они выпускают, как правило, небольшие объемы цемента, исключение составляют Новоросцемент и Мордовцемент

- 3. зарубежные холдинги, работающие на российском рынке. Представлены на российском рынке компаниями Lafarge, Holcim, Heidelberg.

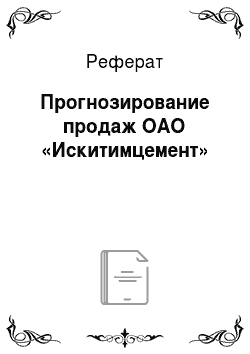

Можно отметить, что определяющую роль в вопросе общей организации производства цемента и реализации его на строительном рынке России, особенно в его Европейской части, сыграло решение этих вопросов 3-мя крупнейшими холдингами, действующими в этой области хозяйственной деятельности в России, — ЗАО «ЕВРОЦЕМЕНТ груп», ОАО «ХК «Сибирский цемент» и ООО «Востокцемент». Цементными предприятиями этих 3-х холдингов в 2009 г было произведено 19,9 млн. т. цемента или почти 45% от общего объема его выпуска в стране. Этот показатель в анализируемом году по сравнению с 2008 г. повысился на 2,1 процентных пункта.

Если в 2008 году, по оперативным данным Росстата, предприятия ЗАО «ЕВРОЦЕМЕНТ груп» по сравнению с 2007 г сократили объем производства на 7969 тыс. т. или на 34,1% и произвели 15 413,5 тыс. т., а предприятия ОАО «ХК «Сибирский цемент» также снизили выпуск до 5017,7 тыс. т., но незначительно, — всего на 245 тыс. т или 4,6%, то два предприятия ООО «Востокцемент» — ОАО «Спасскцемент» и «Теплоозёрский ц.з.» — увеличили своё производство до 2571,2 тыс. т. или на 922 тыс. т. то есть на 55,9% в основном благодаря реализации продукции в Европейскую часть страны.

В 2009 г. предприятия ЗАО «ЕВРОЦЕМЕНТ груп» сохранили своё производство на уровне прошлого года (15 427,4 тыс. т. — 100,1% к показателю 2008 г.) за счёт снижения отпускных цен, а предприятия ОАО «ХК «Сибирский цемент» и ООО «Востокцемент» — снизили выпуск цемента соответственно до 3245,7 тыс. т. и 1222,4 тыс. т. или на 35,3% и 52,5% вследствие сокращения спроса на него в регионах их расположения и из-за убыточности реализации при дальних перевозках в Европейскую часть страны.

Лишь 9 цементных предприятий России или немногим более 17% от общей численности действующих в отрасли предприятий увеличили в 2009 г. выпуск цемента по сравнению с 2008 г. В их состав вошли 6 предприятий ЗАО «ЕВРОЦЕМЕНТ груп» — ЗАО «Осколцемент», «Мальцовский портландцемент», «Липецкцемент», «Кавказцемент», «Жигулёвские стройматериалы» и «Катавский цемент», а также ООО «Атакайцемент», ОАО «Магнитогорский ЦОЗ» и ОАО ПО «Якутцемент», входящие в другие структуры.

Рис. 1. Доля ведущих компаний производителей цемента в общем объеме его выпуска в России за 2009;2012 гг.

Рынок цемента характеризуется значительными барьерами, которые являются факторами и обстоятельствами правового, организационного, технологического, экономического, финансового характера, препятствующими вступлению новых хозяйствующих субъектов на исследуемый товарный рынок с уже действующими на нем хозяйствующими субъектами, осуществляющими производство цемента.

Таким образом, возможность доступа на рынок новых конкурентов ограничена, однако теоретическая возможность доступа на рынок цемента новых конкурентов существует, о чем свидетельствует наличие импорта цемента.

Как известно, развитие цементной отрасли напрямую зависит от состояния строительства в стране. До 2008 года строительная отрасль процветала, а спрос на цементную продукцию был достаточно высоким. Зависимость отрасли от строительства обусловила и сезонность спроса на цемент — наибольший его объём потребляется в летние месяцы в период активного проведения строительных работ.

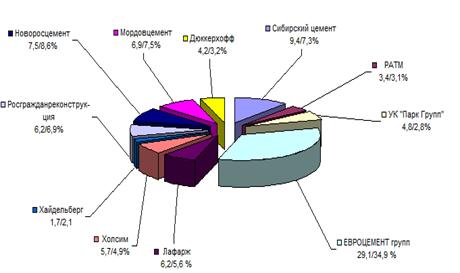

По данным Стройка.ru, за период с 2004 по 2007 года рынок цемента вырос почти на 50% (рис. 2).

Рис 2. Динамика объема российского рынка цемента с 2004 по 2007 годы, млн. тонн

Объем рынка цемента в России в 2008 году, по данным компании Discovery Research Group, оценивается в 64−66 млн. тонн. Однако в 2007 году аналитики этой компании оценивают объем рынка в натуральном выражении в 61 млн. тонн с учетом импорта.

Таким образом, данные по ситуации на рынке цемента и по объему этого рынка разнятся. В частности, одни аналитики говорят о растущем дефиците, который к 2014 году может достигнуть критических размеров, другие отмечают, что этот прогноз несколько преувеличен. Однако, они сходятся во мнении о том, что дефицит на рынке цемента есть, и он вызван рядом причин и обстоятельств, находящихся в тесной взаимосвязи друг с другом:

- -неосвоенность запасов цементного сырья. В частности, на территории Рязанской области, наиболее богатой сырьевыми ресурсами, около 80% запасов остаются неосвоенными. Причиной является то, что Земельным кодексом и законом «О недрах» четко не определен порядок изъятия земель для разработки недр.

- — изношенность производственного оборудования. В настоящее время большая часть мощностей работают по устаревшему «мокрому» методу, при этом около 70% оборудования изрядно изношено. Спрос на оборудование вызывает рост цен, что неминуемо приводит к общему удорожанию производства.

- — неразвитая транспортная инфраструктура — отсутствие глубоководных портов, способных принимать навальный импортный цемент, и плохое качество дорог. Тем не менее, объем импорта постепенно повышается.

- — бюрократические сложности, возникающие на всех стадиях производства, начиная с открытия нового завода и заканчивая сбытом цемента.

- — дефицит квалифицированных кадров, в частности, в области производства цемента «сухим» способом.

По мнению экспертов, «цементную проблему» можно решить, повысив таможенную пошлину на его экспорт и отменив пошлины на ввоз оборудования для строительства новых и модернизации существующих производств. В данный момент ФАС уже внесла предложение повысить вывозные пошлины, а также использовать механизмы государственных товарных интервенций для снижения цен на цемент в период сезонного роста спроса.

Основной объем российского рынка цемента составляет внутреннее производство. В 2007 году на него приходилось 96%, в то время как импорт занимал лишь 4%. Однако в 2008 году ситуация изменилась. Так, по данным компании Discovery Research Group, до начала мирового финансового кризиса, в январе-августе 2008 года, доля импортного цемента на российском рынке увеличилась до 14%, в то время как поставки отечественных производителей сократились более чем на 1 млн. тонн. По итогам 2008 года, объем импортированного цемента составил 6,5 млн. т., увеличившись по сравнению с 2007 годом более чем в 6 раз, а объем производства цемента в России снизился и по итогам 2008 года составил 59 млн. т.

В настоящее время разными цементными производителями в нашей стране заявлено более 70 проектов по модернизации и строительству новых цементных предприятий общей стоимостью порядка 500 млрд руб. Реализация даже половины этих проектов позволит поднять объем производства в России до более чем 130 млн. т. цемента в год.

Специалисты отмечают неравномерное распределение производителей цемента по всей территории России. Основная часть таких заводов находится в центральной части России. В Центральном, Северо-Западном, Приволжском и Южном ФО производится около 70% всего российского цемента.

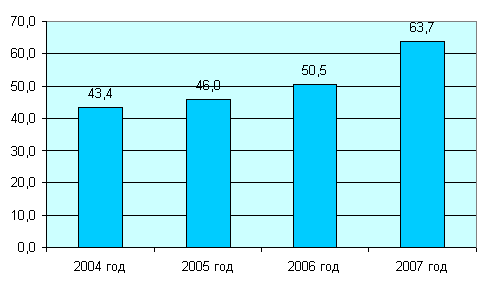

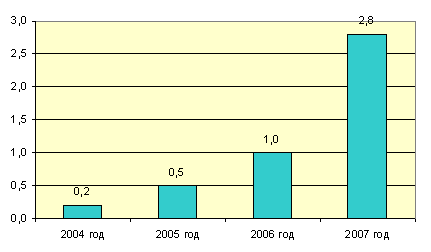

Из-за высокого внутреннего спроса на цемент, потребность в котором отчасти остается неудовлетворённой, экспорт этого продукта незначителен. До 2006 года экспорт цемента равномерно рос, после чего в 2007 году темпы роста снизились до 47% в год (см. рис.3), а объем экспорта практически сравнялся с объемом импортных поставок.

Рис 3. Динамика экспорта цемента с 2004 по 2007 годы, млн. тонн

Среди крупнейших экспортеров российского цемента следует отметить ОАО «Искитимцемент», ОАО «Вольскцемент» и ОАО «Новотроицкий цементный завод».

Поставки цемента в Россию из-за рубежа также занимают в объеме рынка небольшую долю (рис. 4). Однако рост импорта с 2006 по 2007 год составил 275%.

Рис. 4. Динамика импорта цемента в Россию с 2004 по 2007 годы, млн. тонн

Высокие цены привлекают на российский рынок крупных западных производителей цемента, которые располагают современным производственным оборудованием и отработанной схемой сбыта. В течение 2008 г. происходило замещение продаж отечественного цемента более дешевым импортным, на который увеличивался спрос. Основной и самой ощутимой проблемой в отрасли до начала мирового финансового кризиса являлся рост цен. Данная тенденция повышала рентабельность цементных заводов, а также инвестиционную привлекательность отрасли. В цементной промышленности появилось огромное количество инвестиционных проектов по увеличению производственных мощностей.

Влияние мирового финансового кризиса на рынок цемента значительно, поскольку он непосредственно связан с рынком строительства недвижимости, на котором кризис сказался достаточно сильно. Из-за кризиса в 2008 году темпы роста строительства значительно замедлились и в результате спрос на цемент оказался очень малым по сравнению с показателем предыдущего года. Наряду с этим, конкуренция с иностранными поставщиками вынудили отечественных производителей значительно снизить цены и даже сократить объём производства цемента.